08:40 PM 03/05/2025

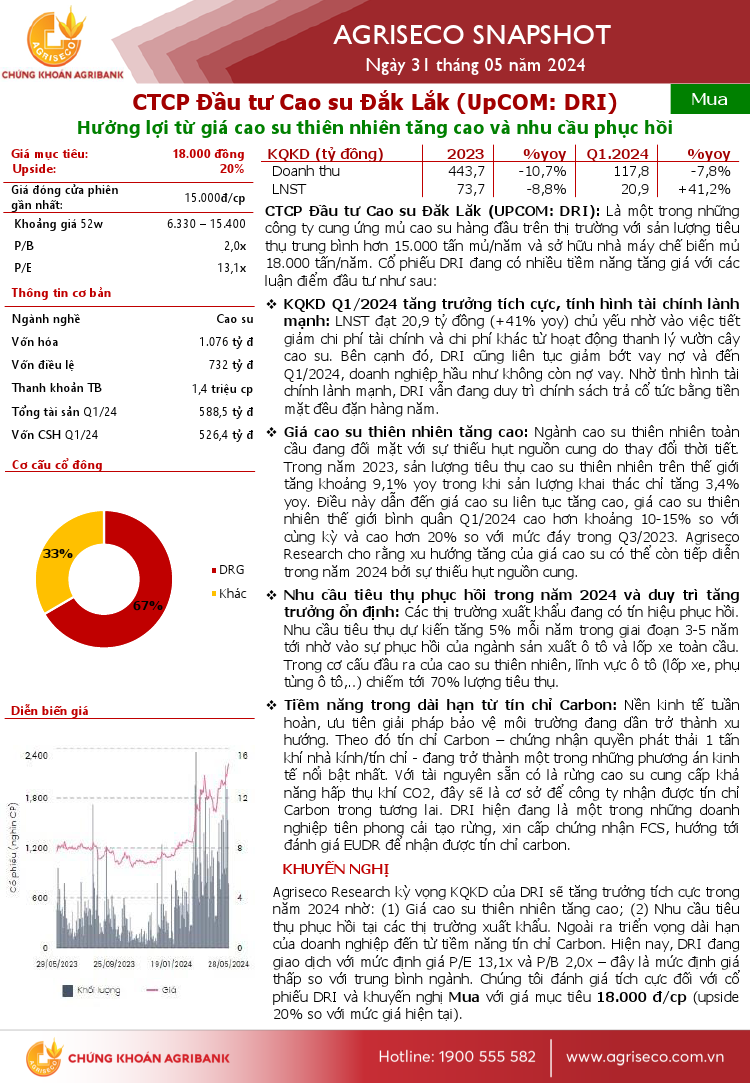

DRI: Khuyến nghị MUA với giá mục tiêu 18,000 đồng/cổ phiếu

Nguồn: AGRISECO

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 31/05/2024

Số lần tải về: 439

Agriseco Research kỳ vọng KQKD của DRI sẽ tăng trưởng tích cực trong năm 2024 nhờ: (1) Giá cao su thiên nhiên tăng cao; (2) Nhu cầu tiêu thụ phục hồi tại các thị trường xuất khẩu. Ngoài ra triển vọng dài hạn của doanh nghiệp đến từ tiềm năng tín chỉ Carbon. Hiện nay, DRI đang giao dịch với mức định giá P/E 13,1x và P/B 2,0x – đây là mức định giá thấp so với trung bình ngành. Chúng tôi đánh giá tích cực đối với cổ phiếu DRI và khuyến nghị Mua với giá mục tiêu 18.000 đ/cp (upside 20% so với mức giá hiện tại).

Báo cáo mới nhất

Technical View: Tuần 05-09/05/2025 Technical View: Tuần 05-09/05/2025Nguồn: Vietstock Tải về 02/05/2025 |

Technical View: Tuần 28-29/04/2025 Technical View: Tuần 28-29/04/2025Nguồn: Vietstock Tải về 25/04/2025 |

Vietstock Weekly: Tuần 28-29/04/2025 Vietstock Weekly: Tuần 28-29/04/2025Nguồn: Vietstock Tải về 25/04/2025 |

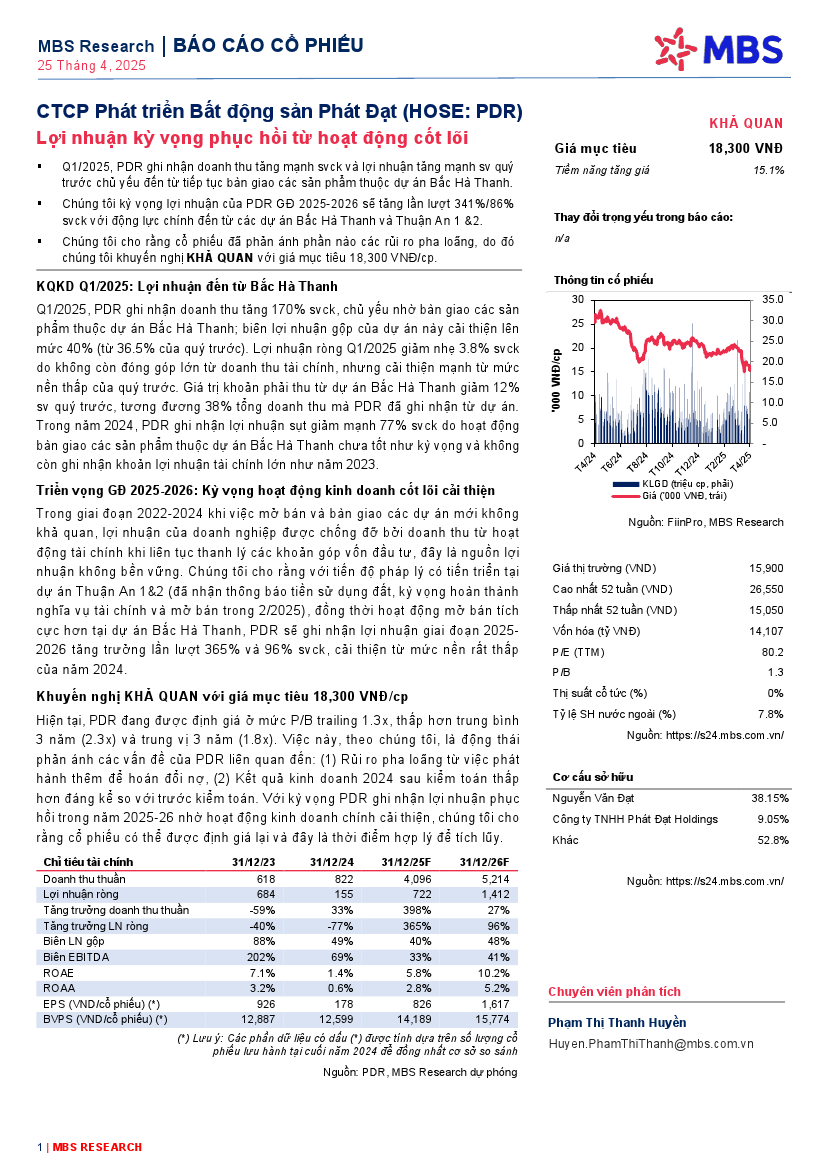

PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu. PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu.Nguồn: MBS Tải về 25/04/2025 |

AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu. AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu.Nguồn: MAS Tải về 23/04/2025 |

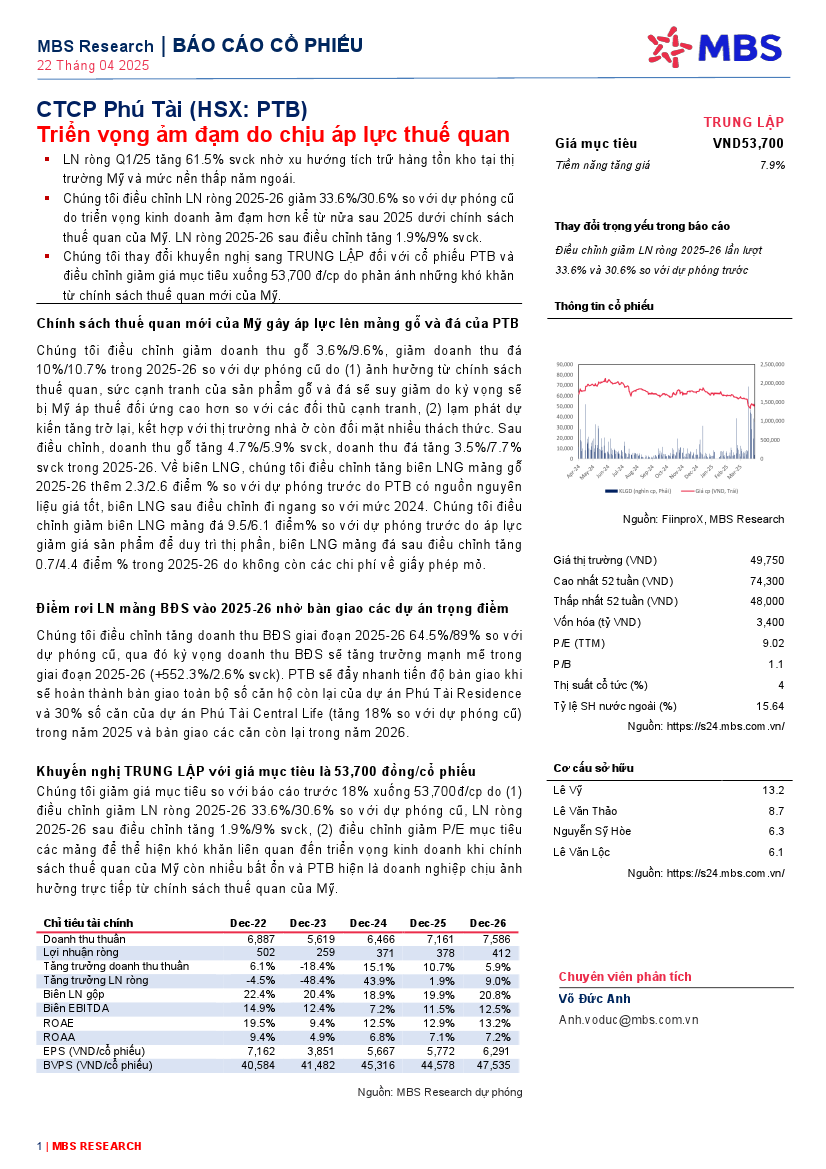

PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu. PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

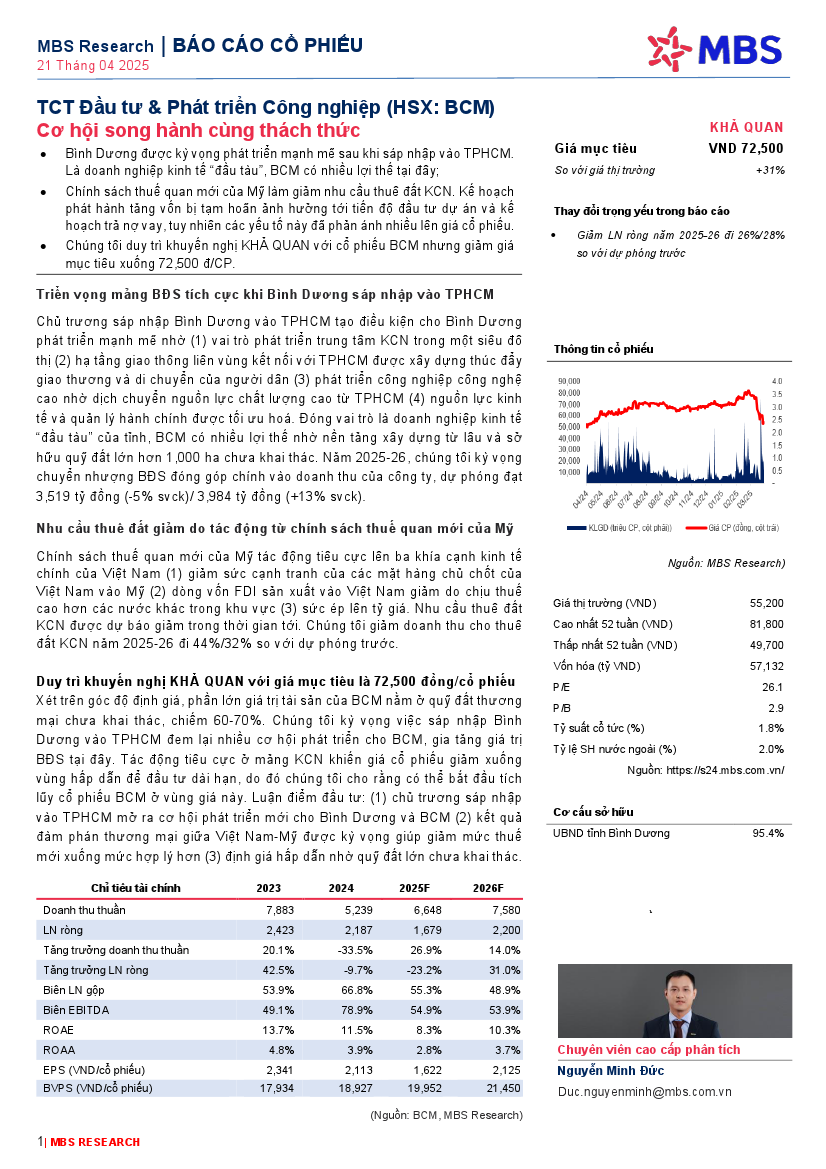

BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu. BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

HPG: Báo cáo cập nhật ĐHCĐ năm 2025 HPG: Báo cáo cập nhật ĐHCĐ năm 2025Nguồn: Vietinbank Securities Tải về 21/04/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 03/05/2025 | Chứng khoán phái sinh tuần 05-09/05/2025: Thanh khoản toàn thị trường giảm mạnh |

| 03/05/2025 | Chứng khoán Tuần 28-29/04/2025: Quá trình giằng co vẫn chưa chấm dứt |

| 30/04/2025 | 10 Khẩu quyết phân tích kỹ thuật (Kỳ cuối): Stochastic Oscillator - Bí kíp “cưỡi” sóng thành công |

| 30/04/2025 | 10 Khẩu quyết phân tích kỹ thuật (Kỳ cuối): Stochastic Oscillator - Bí kíp “cưỡi” sóng thành công |

| 29/04/2025 | Nhịp đập Thị trường 29/04: Nhóm vận tải biển bứt phá |

| 29/04/2025 | Phân tích kỹ thuật phiên chiều 29/04: Tín hiệu trái chiều xuất hiện |

| 29/04/2025 | Giá vàng hướng đến mục tiêu mới |

| 29/04/2025 | Giá vàng hướng đến mục tiêu mới |

| 29/04/2025 | Ngày 29/04/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 28/04/2025 | Thị trường chứng quyền 29/04/2025: Khối lượng giao dịch liên tục suy giảm |