01:11 PM 28/04/2025

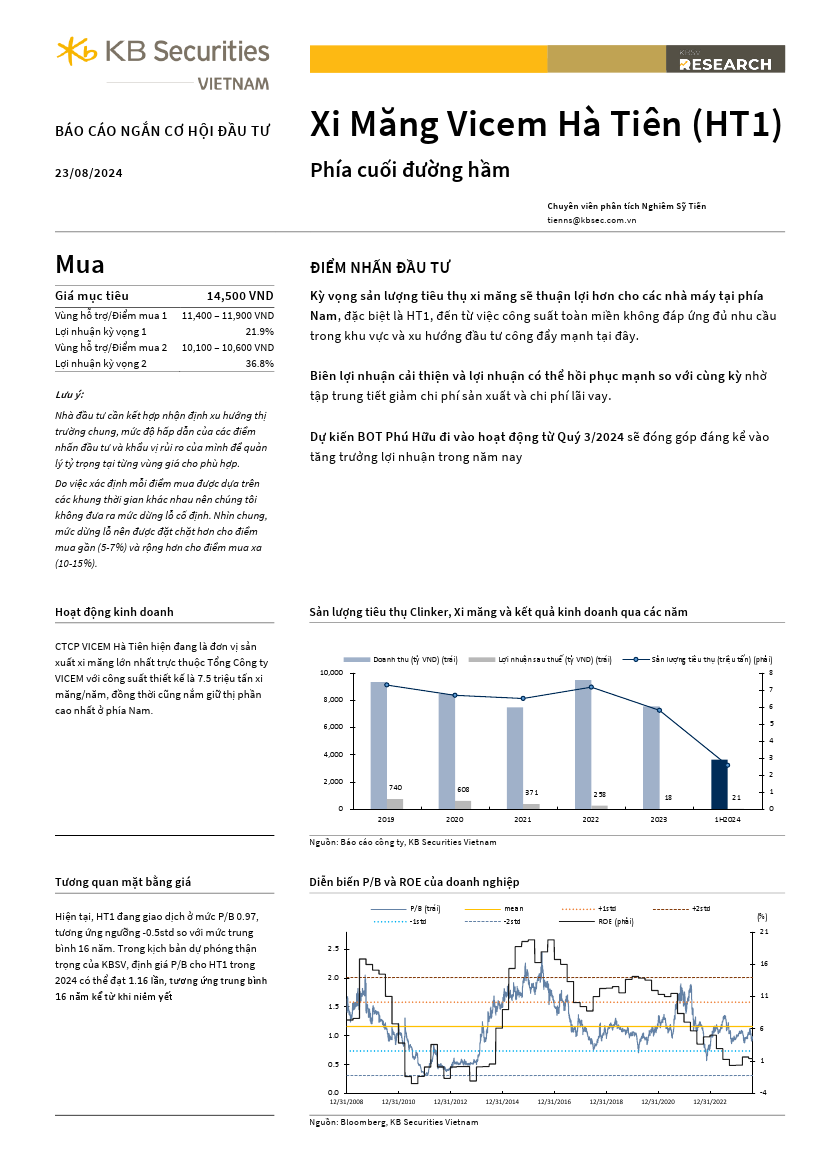

HT1: Khuyến nghị MUA với giá mục tiêu 14,500 đồng/cổ phiếu

Nguồn: MSI

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 23/08/2024

Số lần tải về: 452

Kỳ vọng sản lượng tiêu thụ xi măng sẽ thuận lợi hơn cho các nhà máy tại phía Nam, đặc biệt là HT1, đến từ việc công suất toàn miền không đáp ứng đủ nhu cầu trong khu vực và xu hướng đầu tư công đẩy mạnh tại đây. Biên lợi nhuận cải thiện và lợi nhuận có thể hồi phục mạnh so với cùng kỳ nhờ tập trung tiết giảm chi phí sản xuất và chi phí lãi vay. Dự kiến BOT Phú Hữu đi vào hoạt động từ Quý 3/2024 sẽ đóng góp đáng kể vào tăng trưởng lợi nhuận trong năm nay

Báo cáo mới nhất

Vietstock Weekly: Tuần 28-29/04/2025 Vietstock Weekly: Tuần 28-29/04/2025Nguồn: Vietstock Tải về 25/04/2025 |

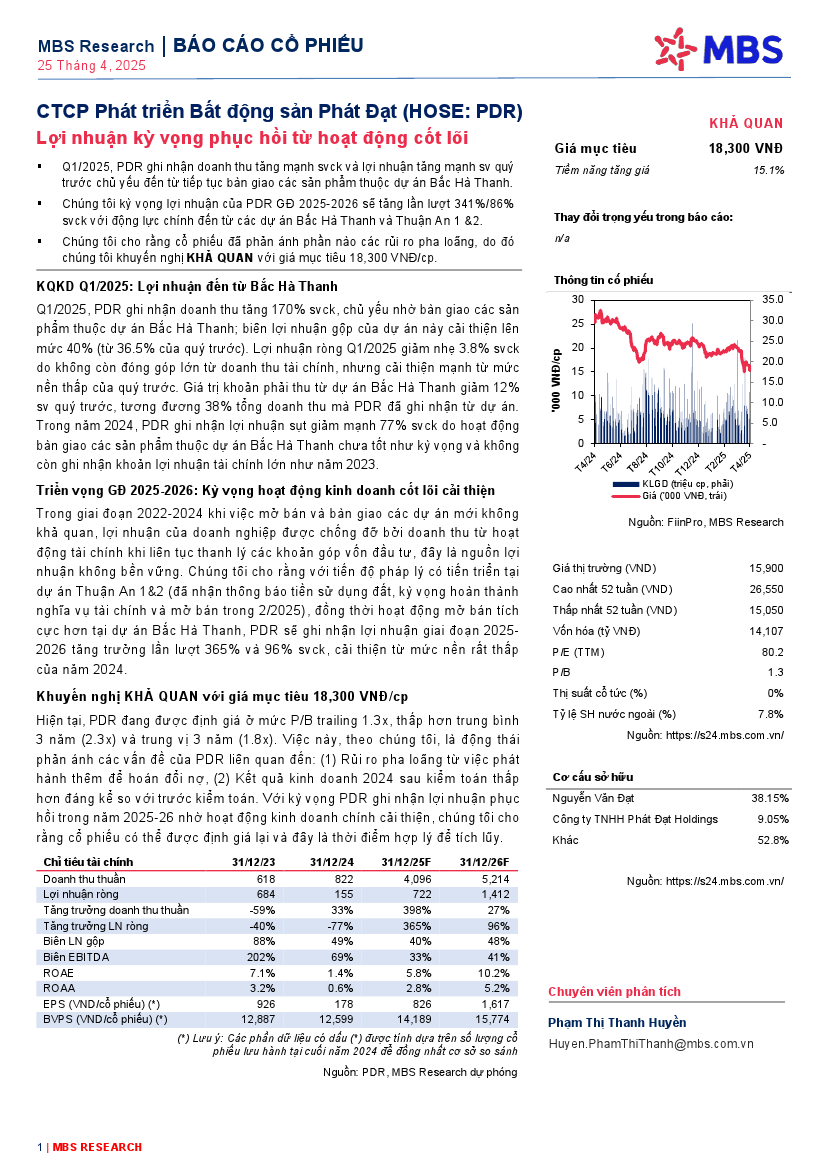

PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu. PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu.Nguồn: MBS Tải về 25/04/2025 |

AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu. AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu.Nguồn: MAS Tải về 23/04/2025 |

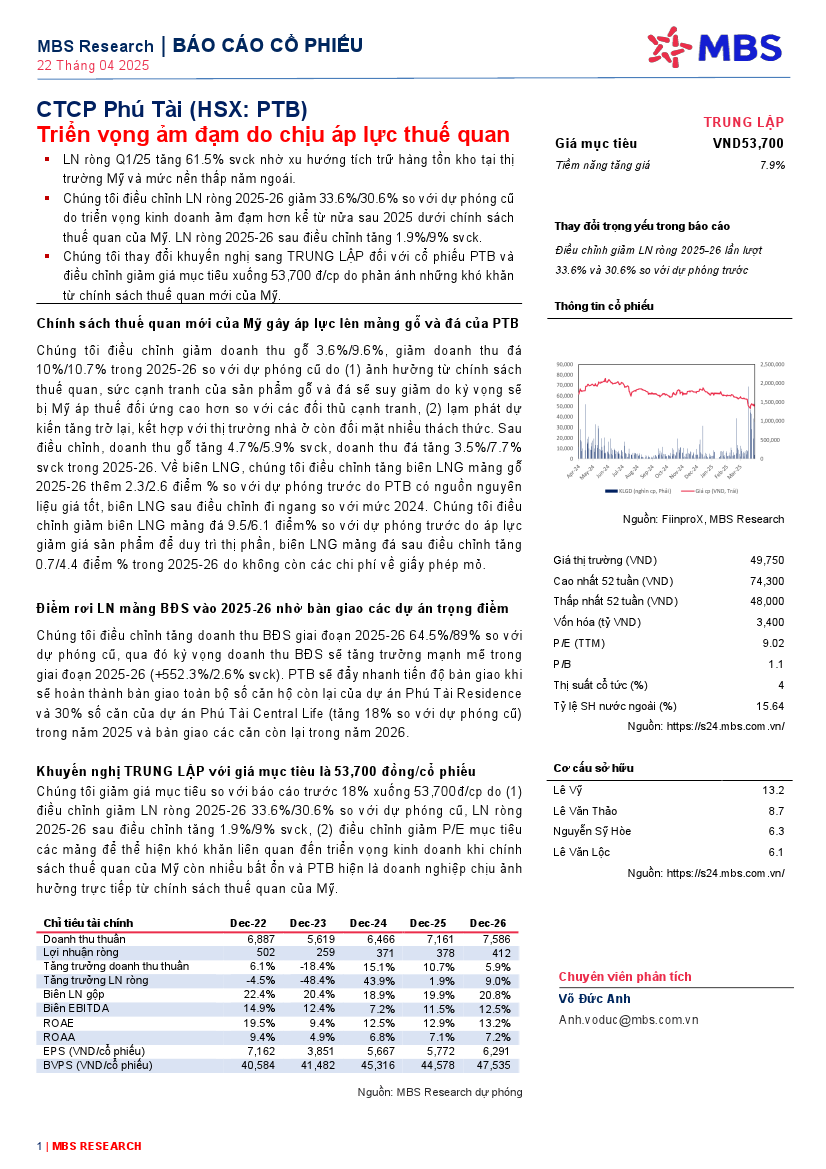

PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu. PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

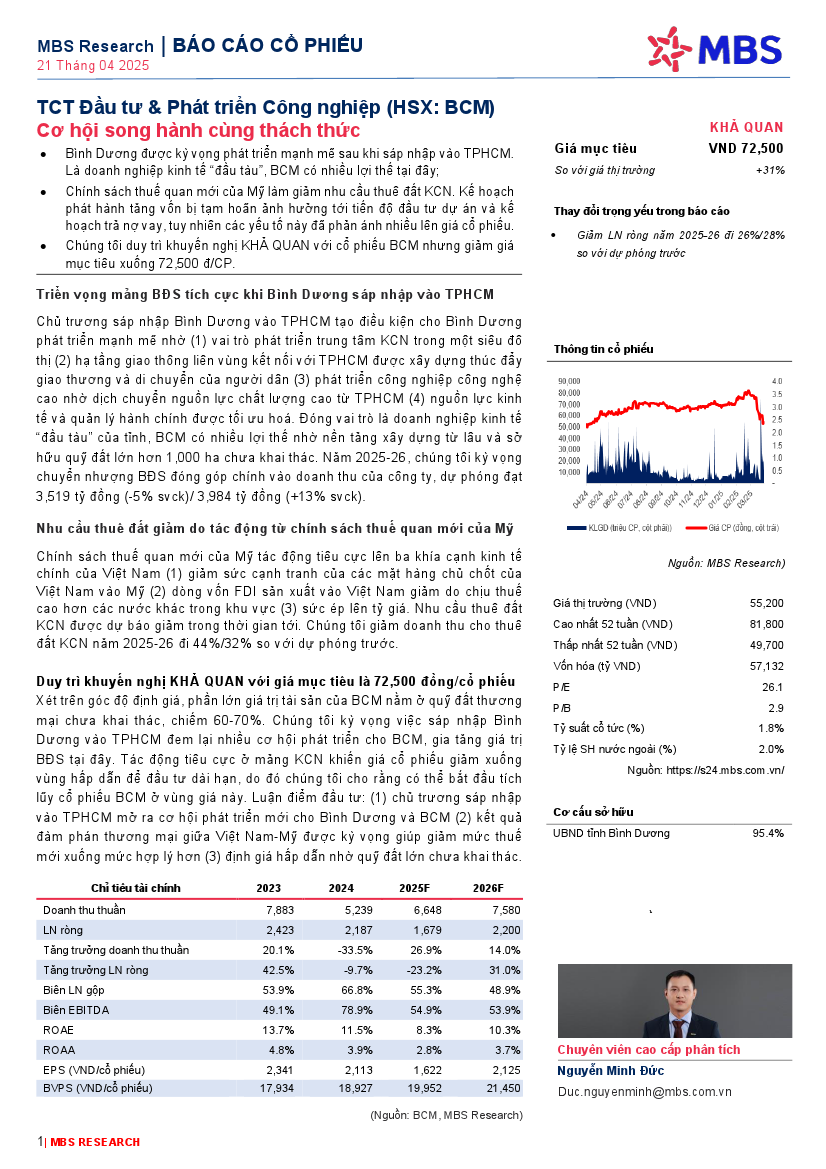

BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu. BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

HPG: Báo cáo cập nhật ĐHCĐ năm 2025 HPG: Báo cáo cập nhật ĐHCĐ năm 2025Nguồn: Vietinbank Securities Tải về 21/04/2025 |

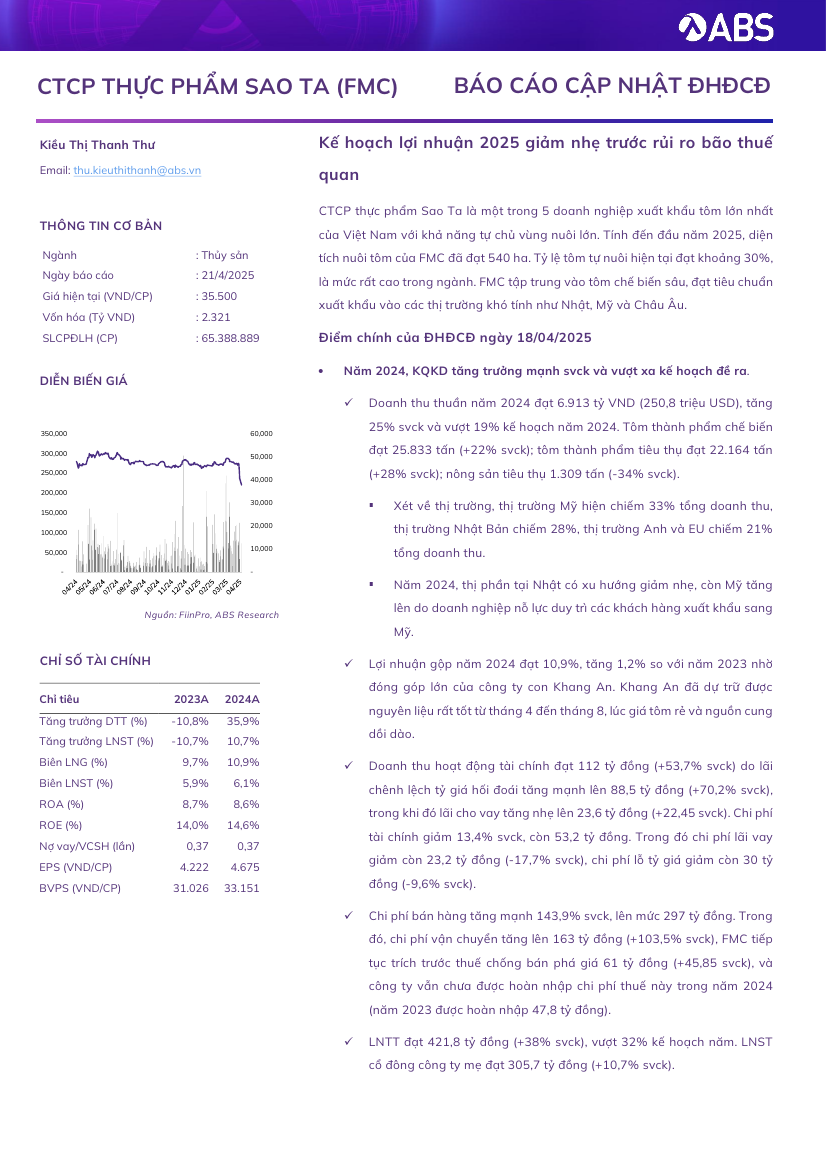

FMC: Kế hoạch lợi nhuận 2025 giảm nhẹ trước rủi ro bão thuế quan. FMC: Kế hoạch lợi nhuận 2025 giảm nhẹ trước rủi ro bão thuế quan.Nguồn: ABS Tải về 21/04/2025 |

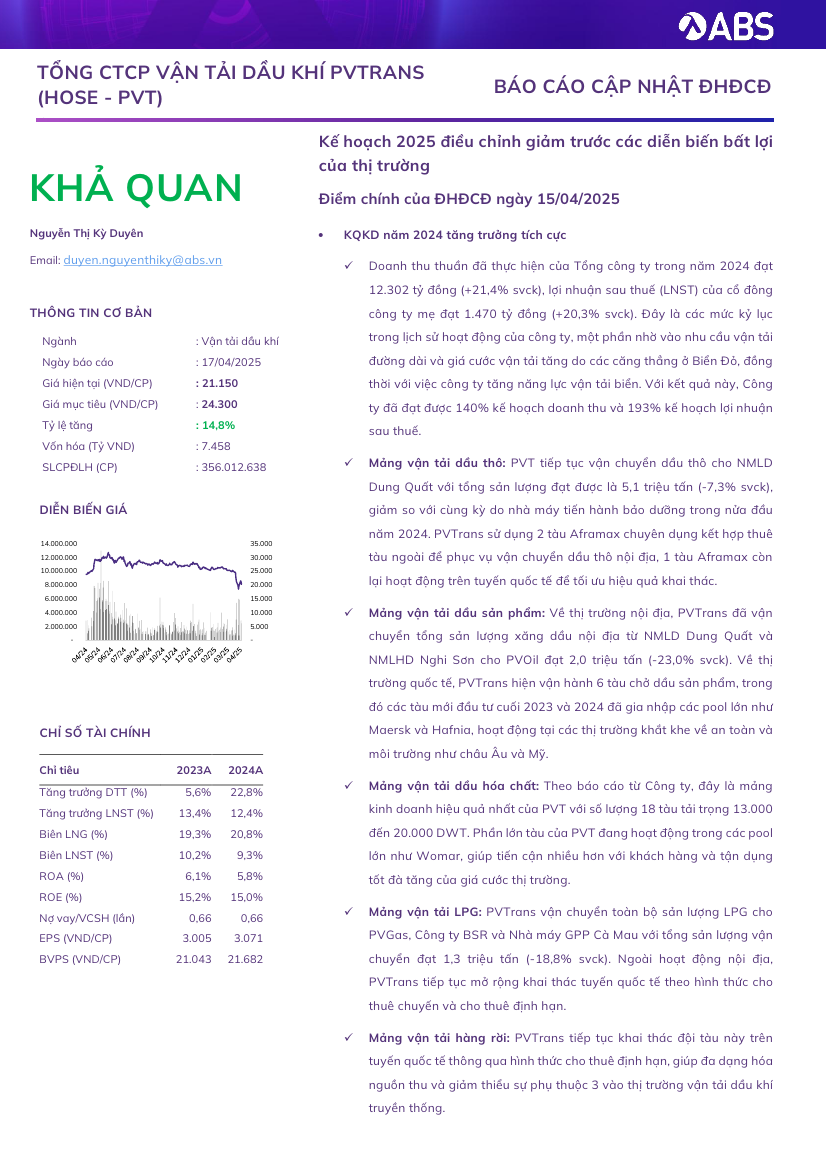

PVT: Khuyến nghị KHẢ QUAN với giá mục tiêu 24,300 đồng/cổ phiếu. PVT: Khuyến nghị KHẢ QUAN với giá mục tiêu 24,300 đồng/cổ phiếu.Nguồn: ABS Tải về 21/04/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 28/04/2025 | Nhịp đập Thị trường 28/04: Thanh khoản ảm đạm, thị trường tiếp tục phân hóa |

| 28/04/2025 | Phân tích kỹ thuật phiên chiều 28/04: Tiếp diễn trạng thái phân hóa |

| 28/04/2025 | Tuần 28-29/04/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 27/04/2025 | Thị trường chứng quyền tuần 28-29/04/2025: Tuần bán ròng mạnh nhất của khối ngoại kể từ đầu năm |

| 27/04/2025 | Vietstock Weekly 28-29/04/2025: Hồi phục mạnh mẽ |

| 27/04/2025 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 28-29/04/2025 |

| 26/04/2025 | Chứng khoán phái sinh tuần 28-29/04/2025: Khối ngoại liên tục bán ròng |

| 25/04/2025 | Chứng khoán Tuần 21-25/04/2025: Tâm lý lạc quan quay trở lại |

| 25/04/2025 | Nhịp đập Thị trường 25/04: VN-Index chuyển sang giằng co cuối phiên, bảo toàn sắc xanh |

| 25/04/2025 | Phân tích kỹ thuật phiên chiều 25/04: Duy trì trạng thái giằng co |