06:32 AM 29/04/2025

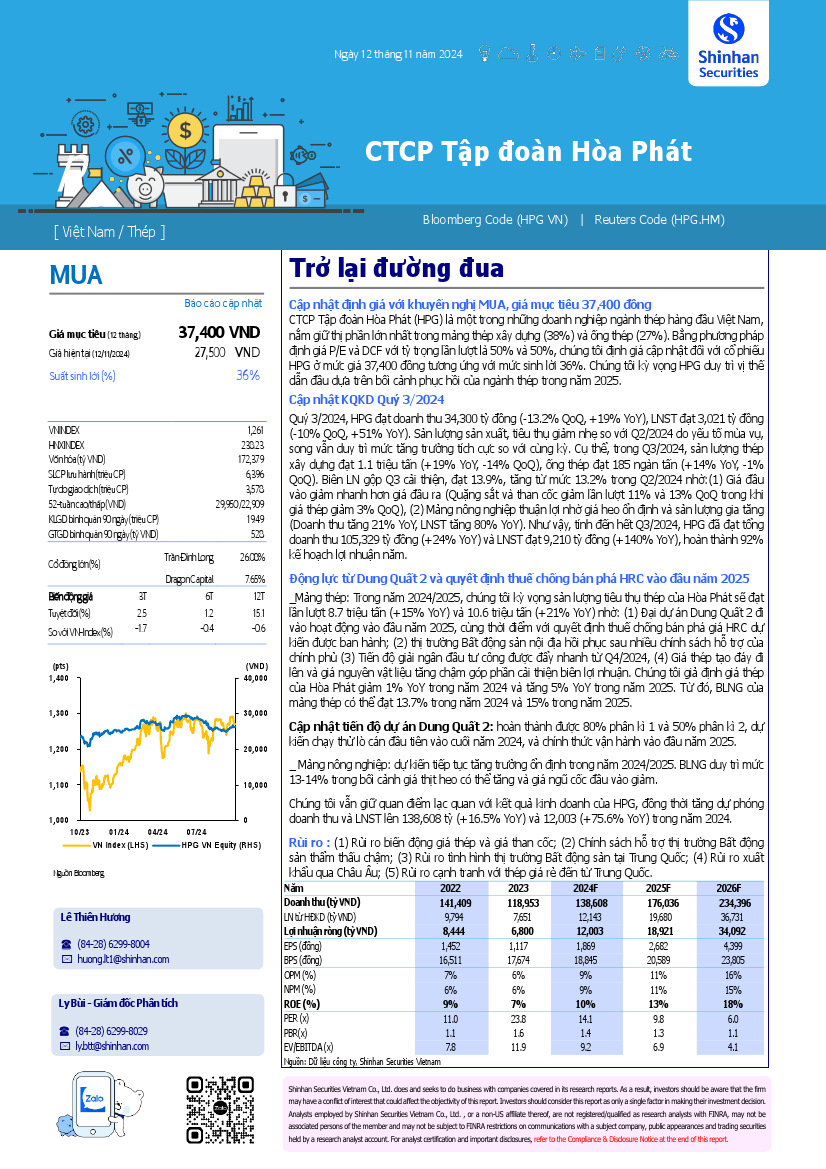

HPG: Khuyến nghị MUA với giá mục tiêu 37,400 đồng/cổ phiếu

Nguồn: SSV

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 13/11/2024

Số lần tải về: 500

Chúng tôi đưa ra định giá cập nhật với CTCP Tập đoàn Hòa Phát (HPG) với khuyến nghị mua và giá mục tiêu đạt 37,400 đồng tương ứng với mức tăng 36%. Đối với tầm nhìn trong 12 tháng tới, HPG có thể được cân nhắc với những ưu điểm sau: (1) “Ông trùm” thép Việt Nam và triển vọng dự án Dung Quất 2 vận hành đầu năm 2025 (2) Cú “huých” từ thị trường Bất động sản dân dụng và Đầu tư công (3) Biên lợi nhuận gộp cải thiện nhờ tận dụng chi phí đầu vào thấp (4) Khởi xướng thuế chống bán phá giá với thép HRC từ Trung Quốc và Ấn Độ giúp gia tăng sản lượng bán hàng trong nước

Báo cáo mới nhất

Vietstock Weekly: Tuần 28-29/04/2025 Vietstock Weekly: Tuần 28-29/04/2025Nguồn: Vietstock Tải về 25/04/2025 |

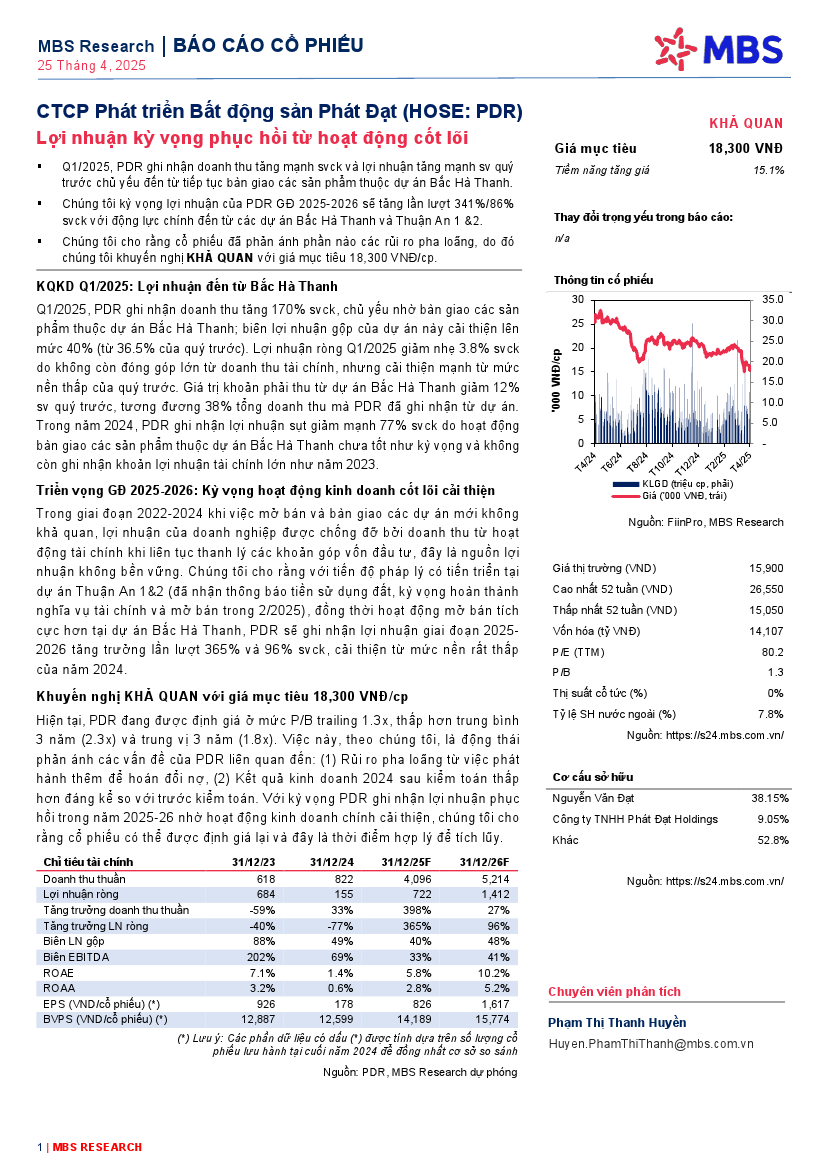

PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu. PDR: Khuyến nghị KHẢ QUAN với giá mục tiêu 18,300 đồng/cổ phiếu.Nguồn: MBS Tải về 25/04/2025 |

AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu. AAA: Khuyến nghị MUA với giá mục tiêu 9,000 đồng/cổ phiếu.Nguồn: MAS Tải về 23/04/2025 |

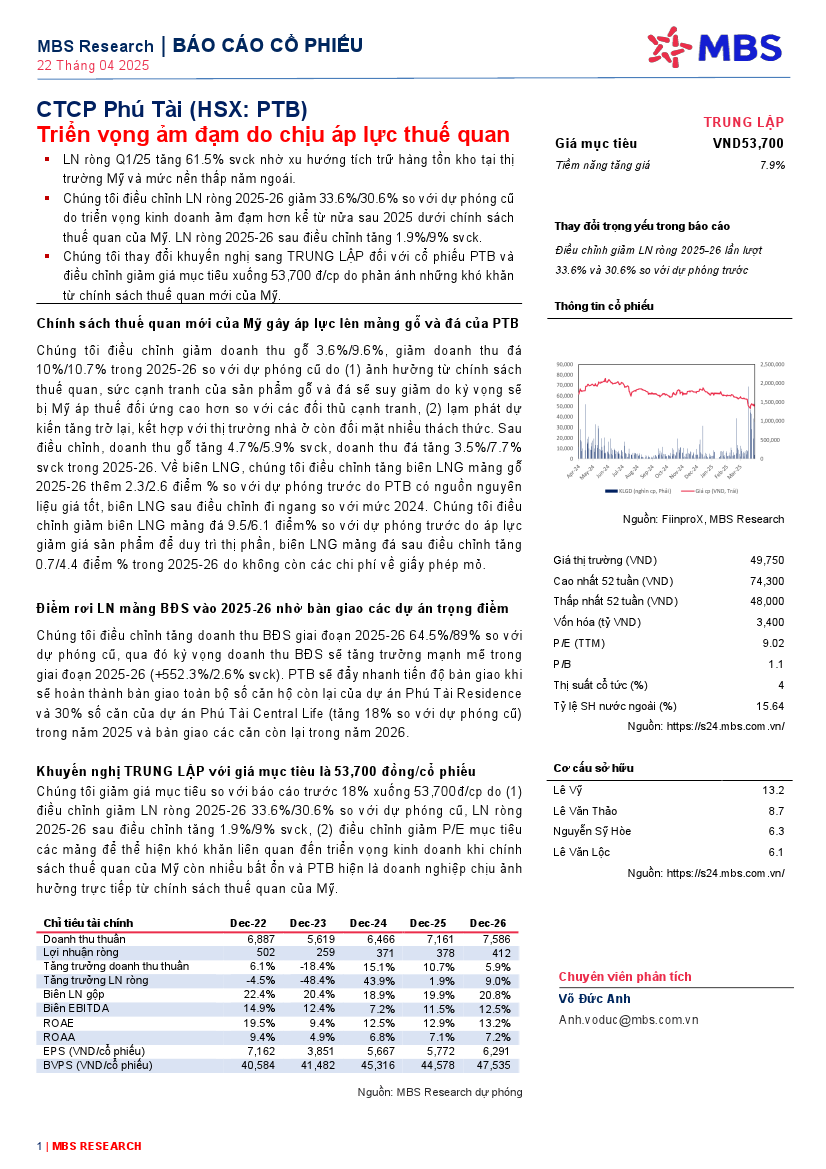

PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu. PTB: Khuyến nghị TRUNG LẬP với giá mục tiêu 53,700 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

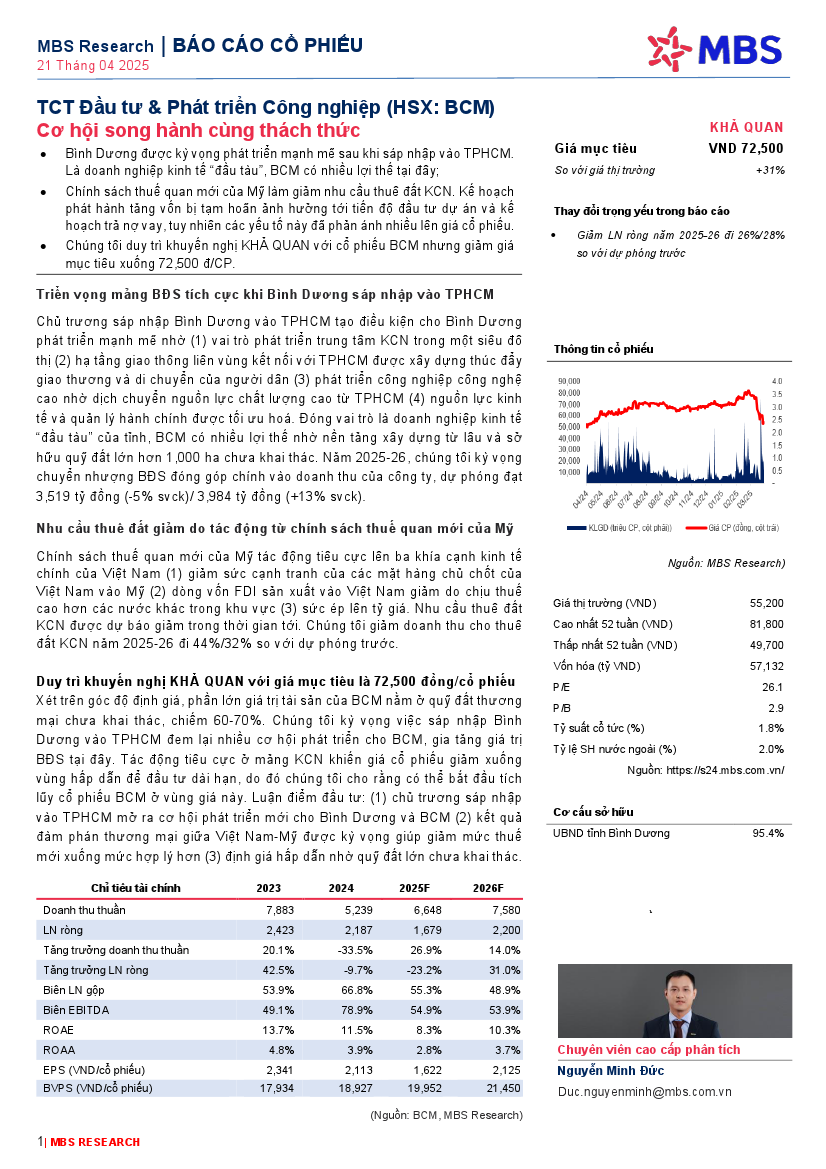

BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu. BCM: Khuyến nghị KHẢ QUAN với giá mục tiêu 72,500 đồng/cổ phiếu.Nguồn: MBS Tải về 22/04/2025 |

HPG: Báo cáo cập nhật ĐHCĐ năm 2025 HPG: Báo cáo cập nhật ĐHCĐ năm 2025Nguồn: Vietinbank Securities Tải về 21/04/2025 |

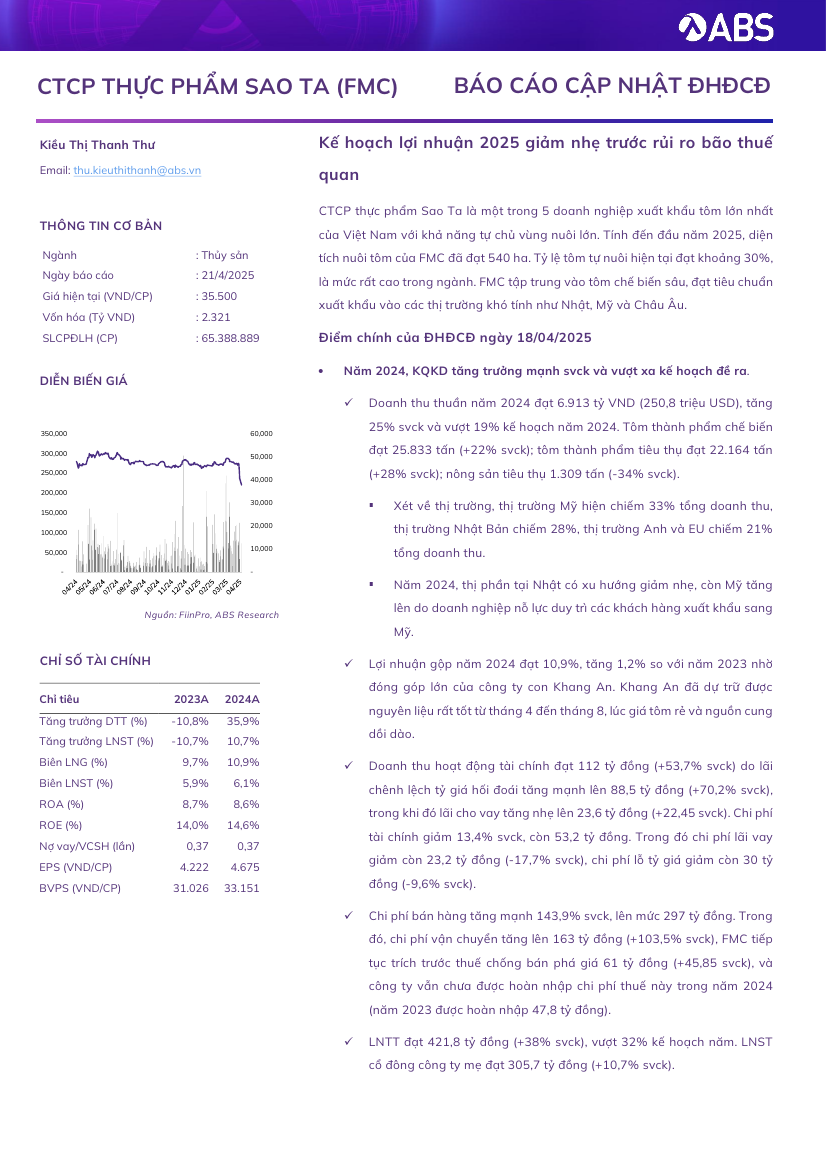

FMC: Kế hoạch lợi nhuận 2025 giảm nhẹ trước rủi ro bão thuế quan. FMC: Kế hoạch lợi nhuận 2025 giảm nhẹ trước rủi ro bão thuế quan.Nguồn: ABS Tải về 21/04/2025 |

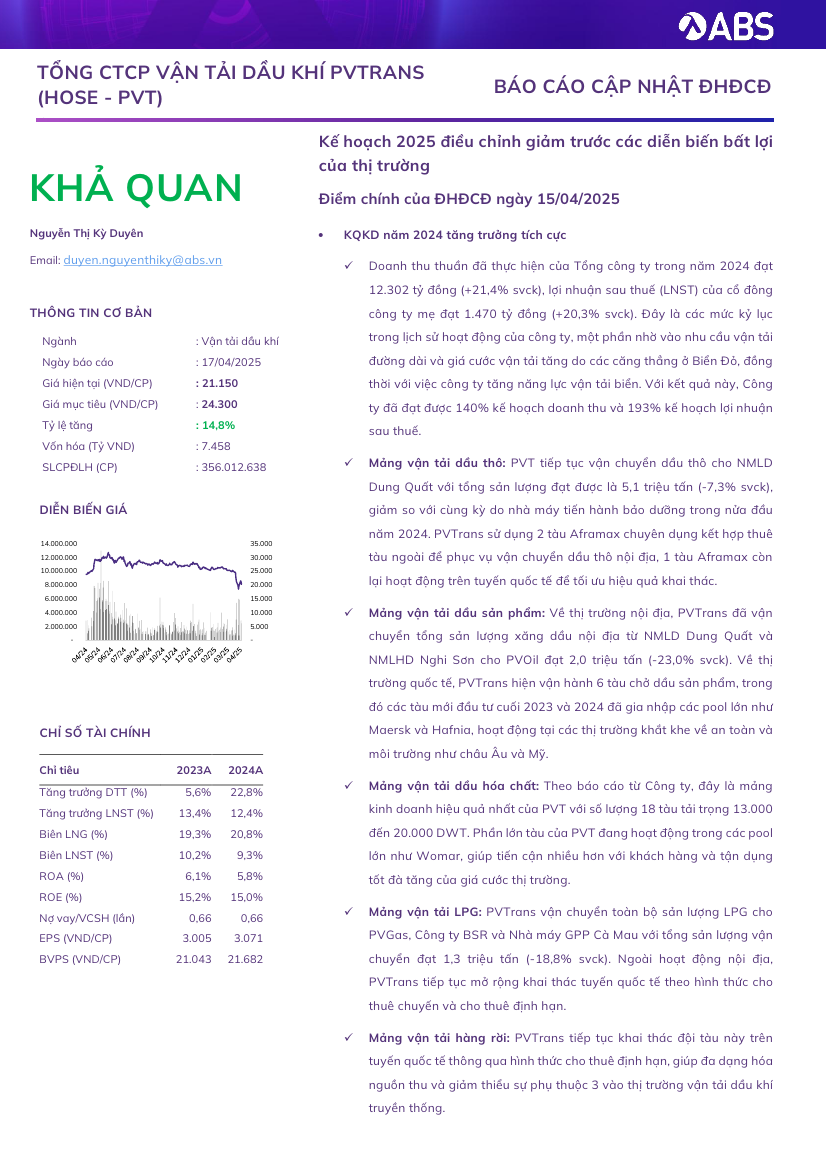

PVT: Khuyến nghị KHẢ QUAN với giá mục tiêu 24,300 đồng/cổ phiếu. PVT: Khuyến nghị KHẢ QUAN với giá mục tiêu 24,300 đồng/cổ phiếu.Nguồn: ABS Tải về 21/04/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 28/04/2025 | Thị trường chứng quyền 29/04/2025: Khối lượng giao dịch liên tục suy giảm |

| 28/04/2025 | Chứng khoán phái sinh ngày 29/04/2025: Liên tục giằng co |

| 28/04/2025 | Vietstock Daily 29/04/2025: Tâm lý thận trọng trước kỳ nghỉ lễ |

| 28/04/2025 | Nhịp đập Thị trường 28/04: VHM bị khối ngoại bán ròng hơn 120 tỷ, VN-Index tiếp tục giằng co |

| 28/04/2025 | Phân tích kỹ thuật phiên chiều 28/04: Tiếp diễn trạng thái phân hóa |

| 28/04/2025 | Tuần 28-29/04/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 27/04/2025 | Thị trường chứng quyền tuần 28-29/04/2025: Tuần bán ròng mạnh nhất của khối ngoại kể từ đầu năm |

| 27/04/2025 | Vietstock Weekly 28-29/04/2025: Hồi phục mạnh mẽ |

| 27/04/2025 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 28-29/04/2025 |

| 26/04/2025 | Chứng khoán phái sinh tuần 28-29/04/2025: Khối ngoại liên tục bán ròng |