01:44 AM 04/04/2025

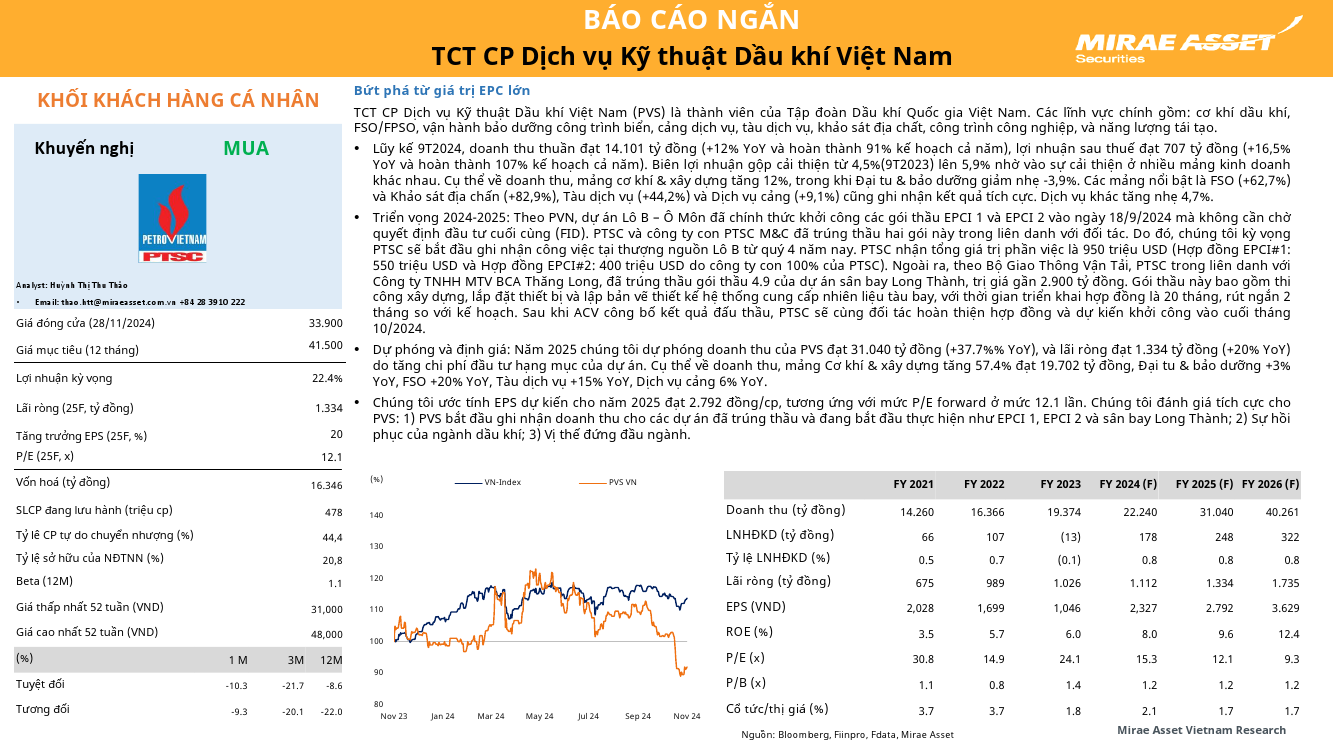

PVS: Khuyến nghị MUA với giá mục tiêu 41,500 đồng/cổ phiếu

Nguồn: MAS

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 28/11/2024

Số lần tải về: 192

Năm 2025 chúng tôi dự phóng doanh thu của PVS đạt 31.040 tỷ đồng (+37.7%% YoY), và lãi ròng đạt 1.334 tỷ đồng (+20% YoY) do tăng chi phí đầu tư hạng mục của dự án. Cụ thể về doanh thu, mảng Cơ khí & xây dựng tăng 57.4% đạt 19.702 tỷ đồng, Đại tu & bảo dưỡng +3% YoY, FSO +20% YoY, Tàu dịch vụ +15% YoY, Dịch vụ cảng 6% YoY. • Chúng tôi ước tính EPS dự kiến cho năm 2025 đạt 2.792 đồng/cp, tương ứng với mức P/E forward ở mức 12.1 lần. Chúng tôi đánh giá tích cực cho PVS: 1) PVS bắt đầu ghi nhận doanh thu cho các dự án đã trúng thầu và đang bắt đầu thực hiện như EPCI 1, EPCI 2 và sân bay Long Thành; 2) Sự hồi phục của ngành dầu khí; 3) Vị thế đứng đầu ngành.

Báo cáo mới nhất

Vietstock Weekly: Tuần 31/03-04/04/2025 Vietstock Weekly: Tuần 31/03-04/04/2025Nguồn: Vietstock Tải về 28/03/2025 |

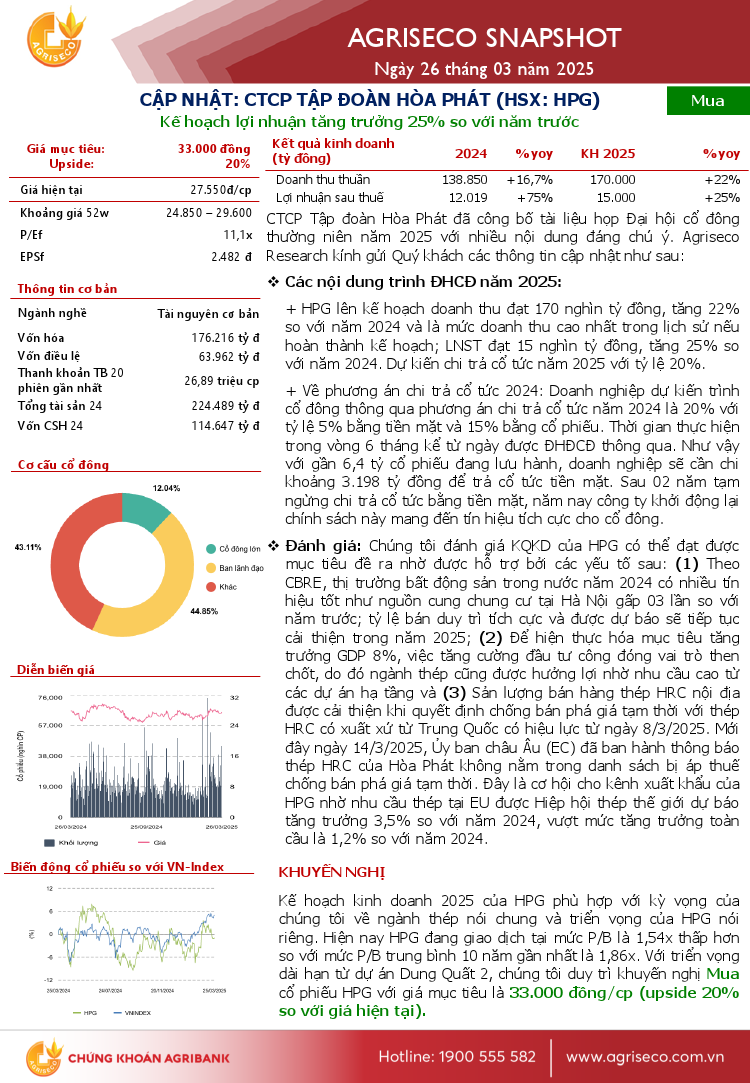

HPG: Khuyến nghị MUA với giá mục tiêu 33,000 đồng/cổ phiếu. HPG: Khuyến nghị MUA với giá mục tiêu 33,000 đồng/cổ phiếu.Nguồn: AGRISECO Tải về 26/03/2025 |

Ngành Xây Dựng: Cập nhật 2024 - Nhu cầu xây dựng gia tăng, cùng với giảm chi phí đầu vào và chi phí Ngành Xây Dựng: Cập nhật 2024 - Nhu cầu xây dựng gia tăng, cùng với giảm chi phí đầu vào và chi phí Nguồn: VIS Rating Tải về 25/03/2025 |

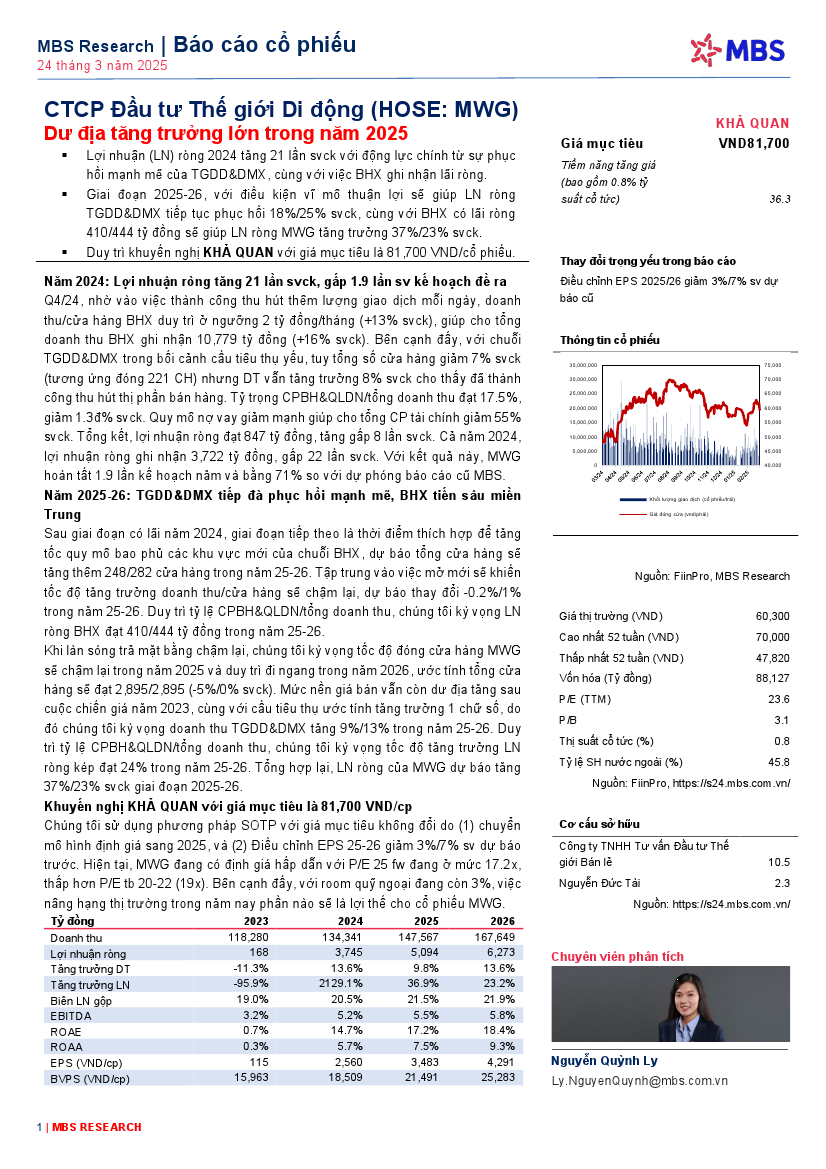

MWG: Khuyến nghị KHẢ QUAN với giá mục tiêu 81,700 đồng/cổ phiếu. MWG: Khuyến nghị KHẢ QUAN với giá mục tiêu 81,700 đồng/cổ phiếu.Nguồn: MBS Tải về 25/03/2025 |

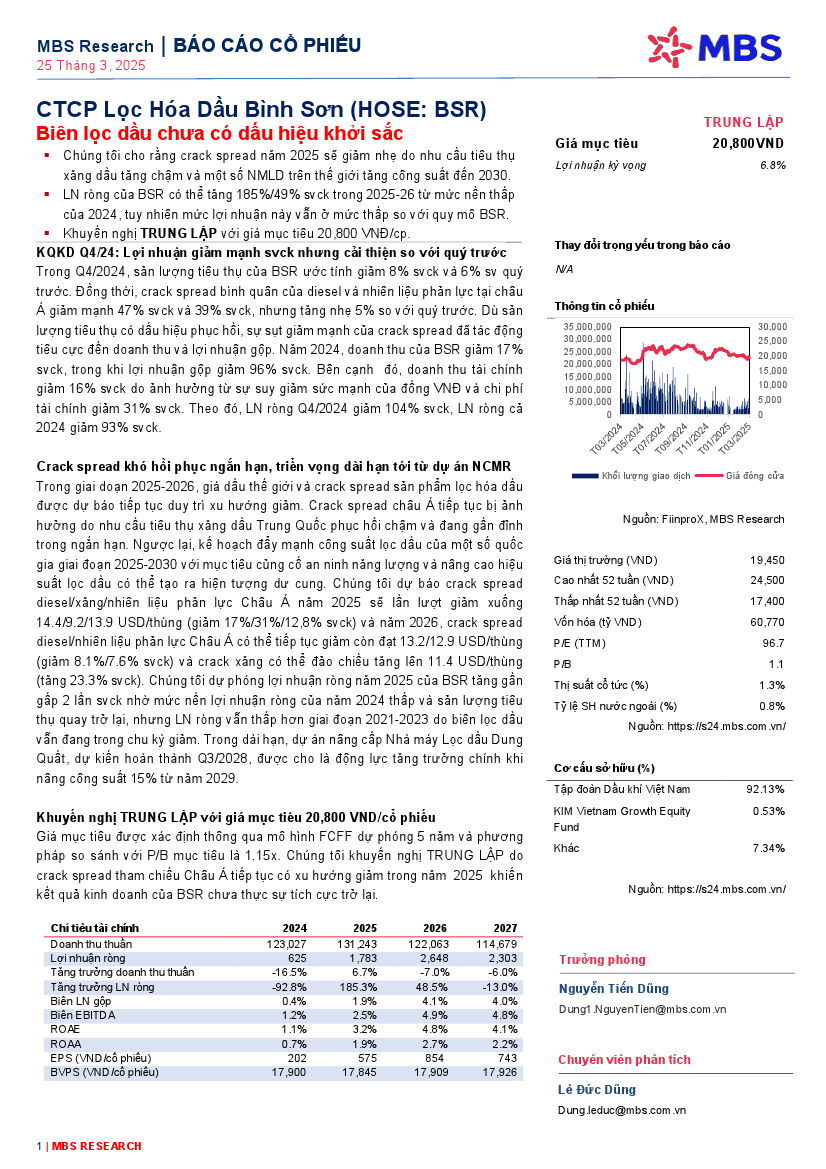

BSR: Khuyến nghị TRUNG LẬP với giá mục tiêu 20,800 đồng/cổ phiếu. BSR: Khuyến nghị TRUNG LẬP với giá mục tiêu 20,800 đồng/cổ phiếu.Nguồn: MBS Tải về 25/03/2025 |

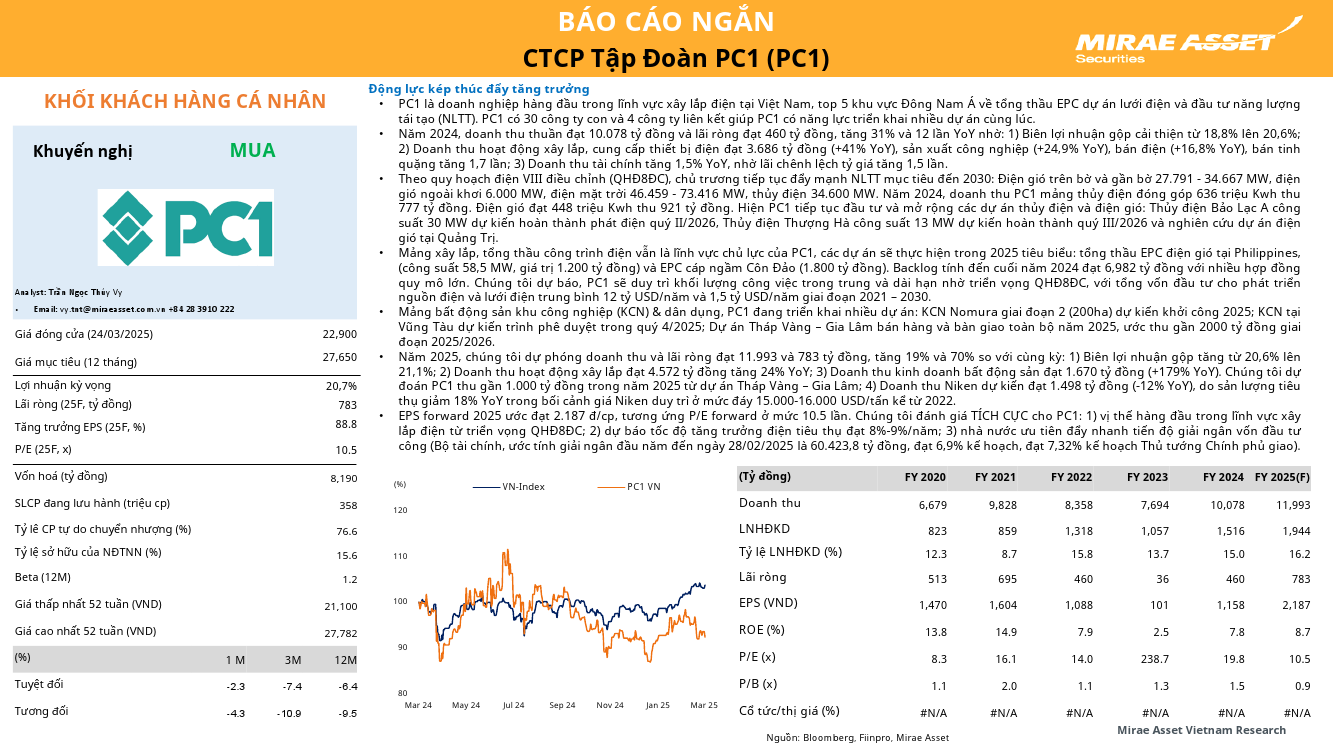

PC1: Khuyến nghị MUA với giá mục tiêu 27,650 đồng/cổ phiếu. PC1: Khuyến nghị MUA với giá mục tiêu 27,650 đồng/cổ phiếu.Nguồn: MAS Tải về 25/03/2025 |

MWG: Khuyến nghị MUA với giá mục tiêu 67,800 đồng/cổ phiếu. MWG: Khuyến nghị MUA với giá mục tiêu 67,800 đồng/cổ phiếu.Nguồn: TPS Tải về 25/03/2025 |

MSH: Khuyến nghị MUA với giá mục tiêu 76,400 đồng/cổ phiếu. MSH: Khuyến nghị MUA với giá mục tiêu 76,400 đồng/cổ phiếu.Nguồn: SSV Tải về 25/03/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 03/04/2025 | Thị trường chứng quyền 04/04/2025: Đỏ lửa cùng thị trường cơ sở |

| 03/04/2025 | Chứng khoán phái sinh ngày 04/04/2025: Phe Short lên ngôi |

| 03/04/2025 | Vietstock Daily 04/04/2025: Áp lực điều chỉnh vẫn còn? |

| 03/04/2025 | Nhịp đập Thị trường 03/04: Vỡ trận! |

| 03/04/2025 | Phân tích kỹ thuật phiên chiều 03/04: Sự bi quan tiếp tục gia tăng |

| 03/04/2025 | FPT - Mua được chưa? (Kỳ 1) |

| 03/04/2025 | Ngày 03/04/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 02/04/2025 | Thị trường chứng quyền 03/04/2025: Triển vọng ngắn hạn tiếp tục tích cực |

| 02/04/2025 | Chứng khoán phái sinh ngày 03/04/2025: Khối ngoại tiếp tục mua ròng mạnh |

| 02/04/2025 | Vietstock Daily 03/04/2025: Tâm lý thận trọng bao trùm |