05:09 AM 02/06/2025

SSI: Khuyến nghị MUA với giá mục tiêu 32,000 đồng/cổ phiếu

Nguồn: DSC

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 20/12/2024

Số lần tải về: 427

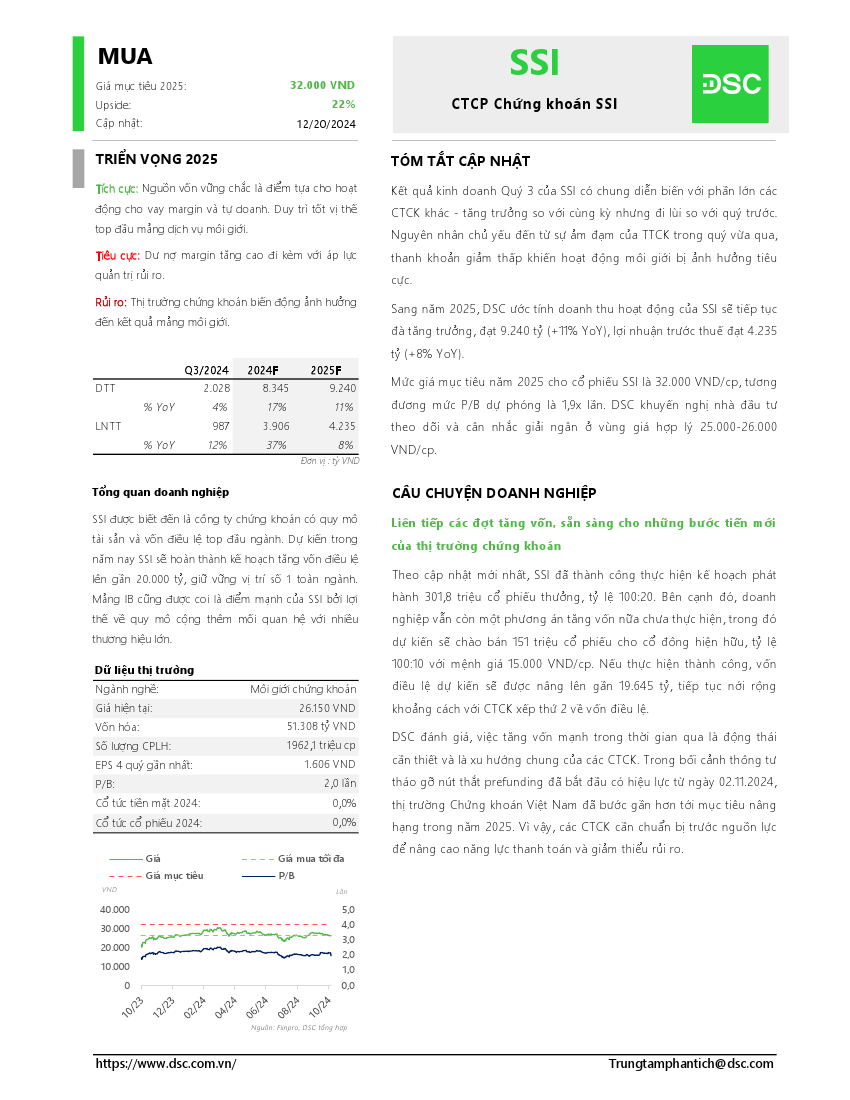

Kết quả kinh doanh Quý 3 của SSI có chung diễn biến với phần lớn các CTCK khác - tăng trưởng so với cùng kỳ nhưng đi lùi so với quý trước. Nguyên nhân chủ yếu đến từ sự ảm đạm của TTCK trong quý vừa qua, thanh khoản giảm thấp khiến hoạt động môi giới bị ảnh hưởng tiêu cực. Sang năm 2025, DSC ước tính doanh thu hoạt động của SSI sẽ tiếp tục đà tăng trưởng, đạt 9.240 tỷ (+11% YoY), lợi nhuận trước thuế đạt 4.235 tỷ (+8% YoY). Mức giá mục tiêu năm 2025 cho cổ phiếu SSI là 32.000 VND/cp, tương đương mức P/B dự phóng là 1,9x lần. DSC khuyến nghị nhà đầu tư theo dõi và cân nhắc giải ngân ở vùng giá hợp lý 25.000-26.000 VND/cp.

Báo cáo mới nhất

Technical View: Tuần 02-06/06/2025 Technical View: Tuần 02-06/06/2025Nguồn: Vietstock Tải về 30/05/2025 |

VPB : Khuyến nghị KHẢ QUAN với giá mục tiêu 25,250 đồng/cổ phiếu VPB : Khuyến nghị KHẢ QUAN với giá mục tiêu 25,250 đồng/cổ phiếuNguồn: MBS Tải về 28/05/2025 |

PLX: Khuyến nghị KHẢ QUAN với giá mục tiêu 38,000 đồng/cổ phiếu PLX: Khuyến nghị KHẢ QUAN với giá mục tiêu 38,000 đồng/cổ phiếuNguồn: ACBS Tải về 26/05/2025 |

FPT: Báo cáo cập nhật KQKD - Triển vọng tăng trưởng chịu ảnh hưởng từ vĩ mô toàn cầu FPT: Báo cáo cập nhật KQKD - Triển vọng tăng trưởng chịu ảnh hưởng từ vĩ mô toàn cầu Nguồn: ABS Tải về 26/05/2025 |

VCG: Khuyến nghị MUA với giá mục tiêu 27,200 đồng/cổ phiếu VCG: Khuyến nghị MUA với giá mục tiêu 27,200 đồng/cổ phiếuNguồn: VFS Tải về 26/05/2025 |

DPG: Khuyến nghị Trung lập với giá mục tiêu 63.900 đồng/cổ phiếu DPG: Khuyến nghị Trung lập với giá mục tiêu 63.900 đồng/cổ phiếuNguồn: ACBS Tải về 26/05/2025 |

VIC: Báo cáo Phân tích kỹ thuật VIC: Báo cáo Phân tích kỹ thuậtNguồn: ABS Tải về 26/05/2025 |

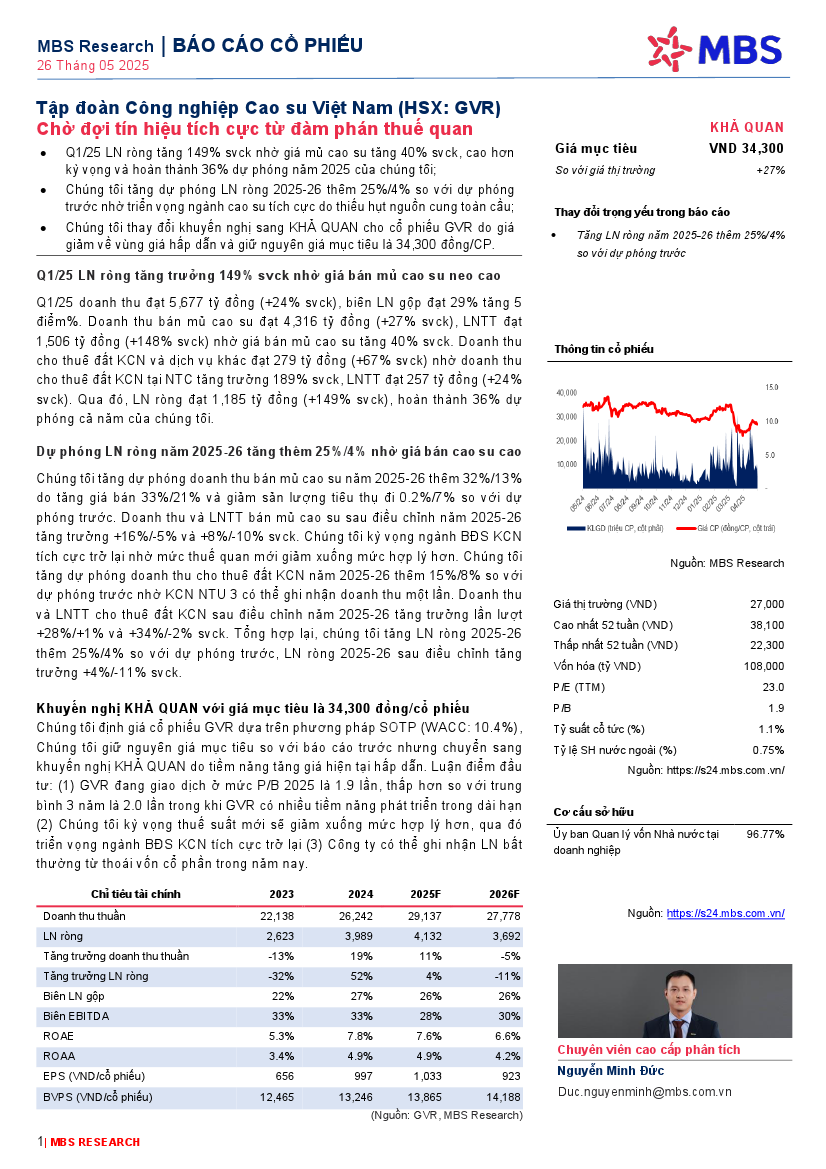

GVR: Khuyến nghị KHẢ QUAN với giá mục tiêu 34,300 đồng/cổ phiếu GVR: Khuyến nghị KHẢ QUAN với giá mục tiêu 34,300 đồng/cổ phiếuNguồn: MBS Tải về 26/05/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 01/06/2025 | Thị trường chứng quyền tuần 02-06/06/2025: Khối ngoại vẫn chưa dứt cơn bán ròng |

| 01/06/2025 | Vietstock Weekly 02-06/06/2025: Chưa thoát khỏi tình trạng giằng co |

| 01/06/2025 | Phân tích kỹ thuật chứng khoán Việt Nam: Tuần 02-06/06/2025 |

| 31/05/2025 | Chứng khoán phái sinh tuần 02-06/06/2025: Thị trường tiềm ẩn nhiều rủi ro |

| 30/05/2025 | Chứng khoán Tuần 26-30/05/2025: Chững lại đà tăng |

| 30/05/2025 | Nhịp đập Thị trường 30/05: VN-Index lùi bước, bất động sản ngược dòng tăng nhẹ |

| 30/05/2025 | Phân tích kỹ thuật phiên chiều 30/05: Triển vọng ngắn hạn dần kém sắc |

| 29/05/2025 | Thị trường chứng quyền 30/05/2025: Sắc xanh đỏ đan xen |

| 29/05/2025 | Chứng khoán phái sinh ngày 30/05/2025: Tâm lý thận trọng hiện hữu |

| 29/05/2025 | Vietstock Daily 30/05/2025: Tâm lý phân vân xuất hiện? |