01:23 PM 15/05/2025

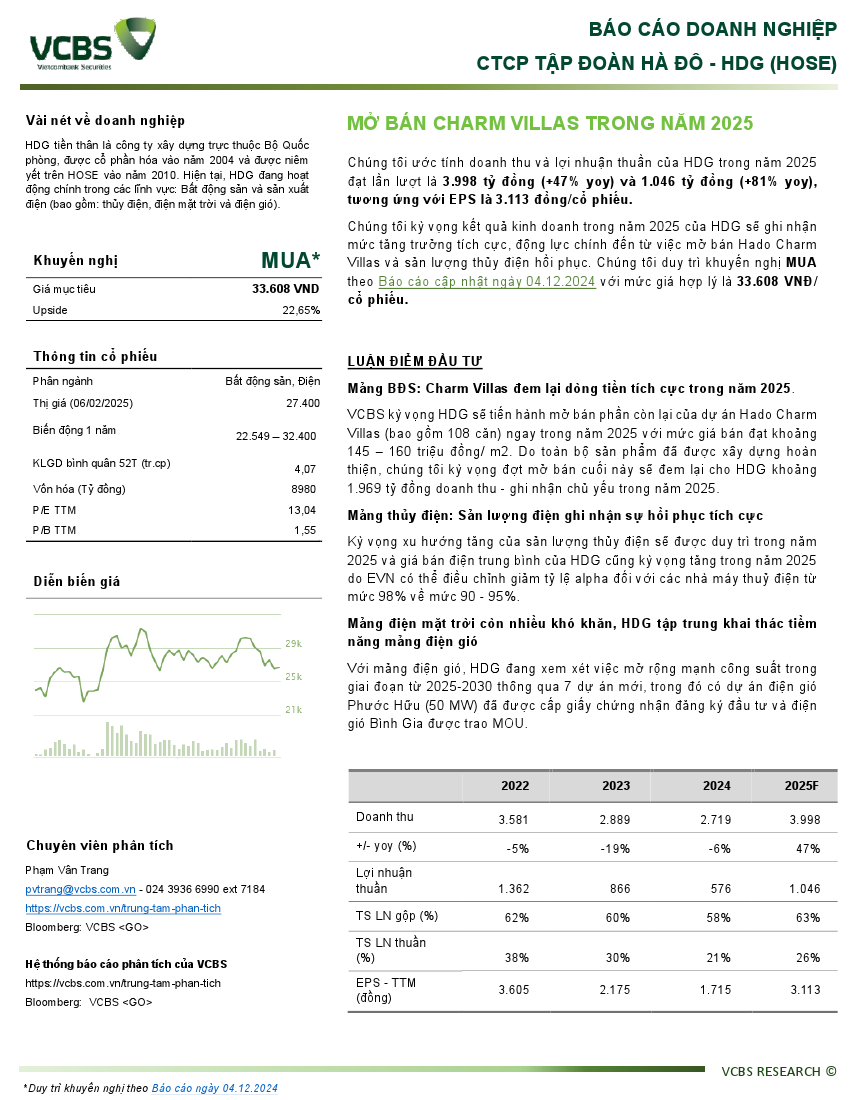

HDG: Khuyến nghị MUA với giá mục tiêu 33,608 đồng/cổ phiếu

Nguồn: VCBS

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 06/02/2025

Số lần tải về: 519

VCBS ước tính doanh thu và lợi nhuận thuần của HDG trong năm 2025 đạt lần lượt là 3.998 tỷ đồng (+47% yoy) và 1.046 tỷ đồng (+81% yoy), tương ứng với EPS là 3.113 đồng/cổ phiếu. Chúng tôi kỳ vọng kết quả kinh doanh trong năm 2025 của HDG sẽ ghi nhận mức tăng trưởng tích cực, động lực chính đến từ việc mở bán Hado Charm Villas và sản lượng thủy điện hồi phục. Chúng tôi duy trì khuyến nghị MUA theo Báo cáo cập nhật ngày 04.12.2024 với mức giá hợp lý là 33.608 VNĐ/ cổ phiếu.

Báo cáo mới nhất

Vietstock Weekly: Tuần 12-16/05/2025 Vietstock Weekly: Tuần 12-16/05/2025Nguồn: Vietstock Tải về 09/05/2025 |

NLG: Khuyến nghị MUA với giá mục tiêu 43,400 đồng/cổ phiếu. NLG: Khuyến nghị MUA với giá mục tiêu 43,400 đồng/cổ phiếu.Nguồn: ACBS Tải về 09/05/2025 |

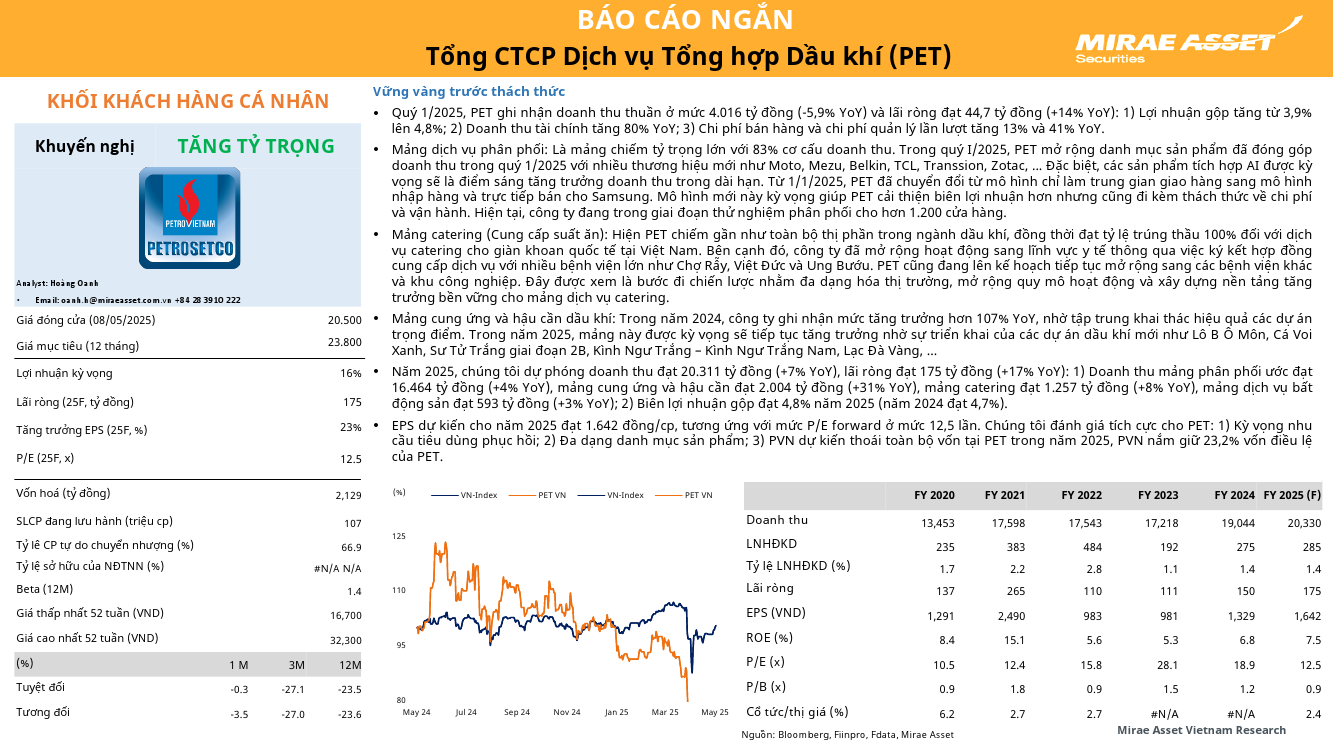

PET: Khuyến nghị TĂNG TỶ TRỌNG với giá mục tiêu 23,800 đồng/cổ phiếu. PET: Khuyến nghị TĂNG TỶ TRỌNG với giá mục tiêu 23,800 đồng/cổ phiếu.Nguồn: MAS Tải về 08/05/2025 |

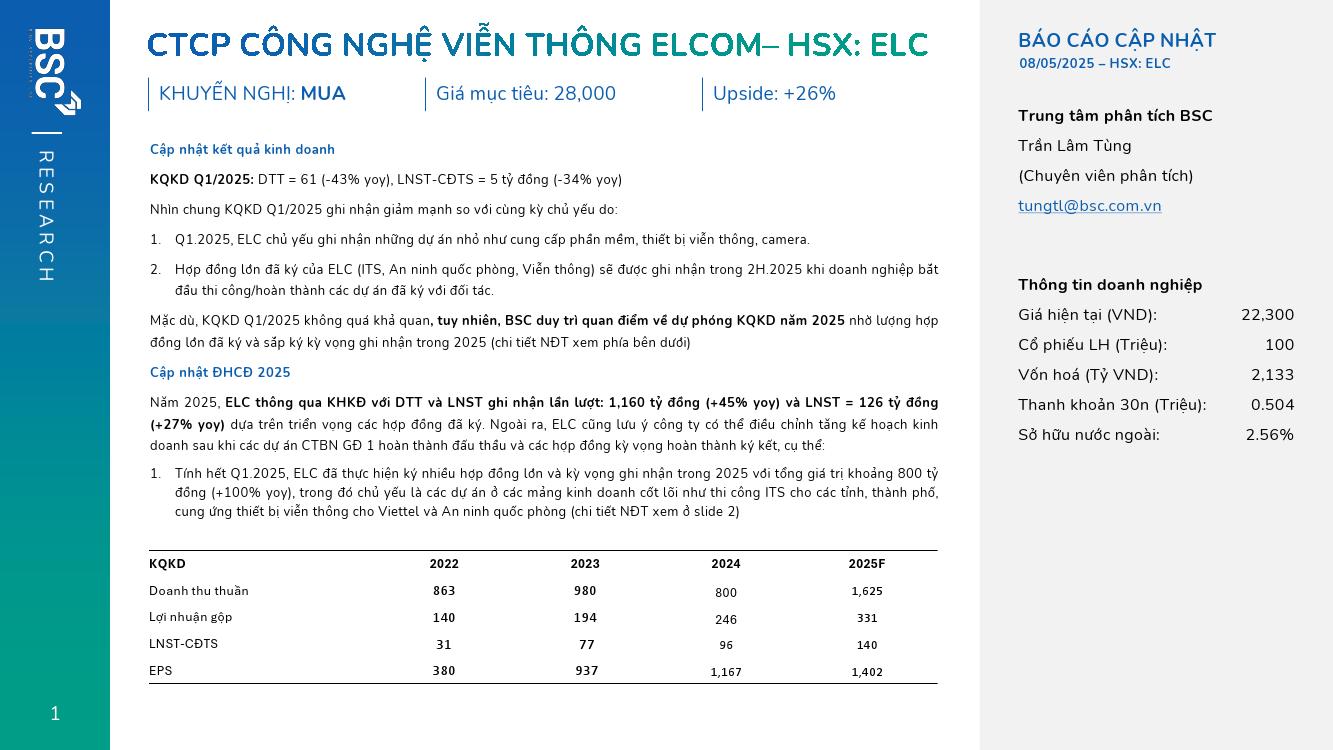

ELC: Khuyến nghị MUA với giá mục tiêu 28,000 đồng/cổ phiếu. ELC: Khuyến nghị MUA với giá mục tiêu 28,000 đồng/cổ phiếu.Nguồn: BSC Tải về 05/05/2025 |

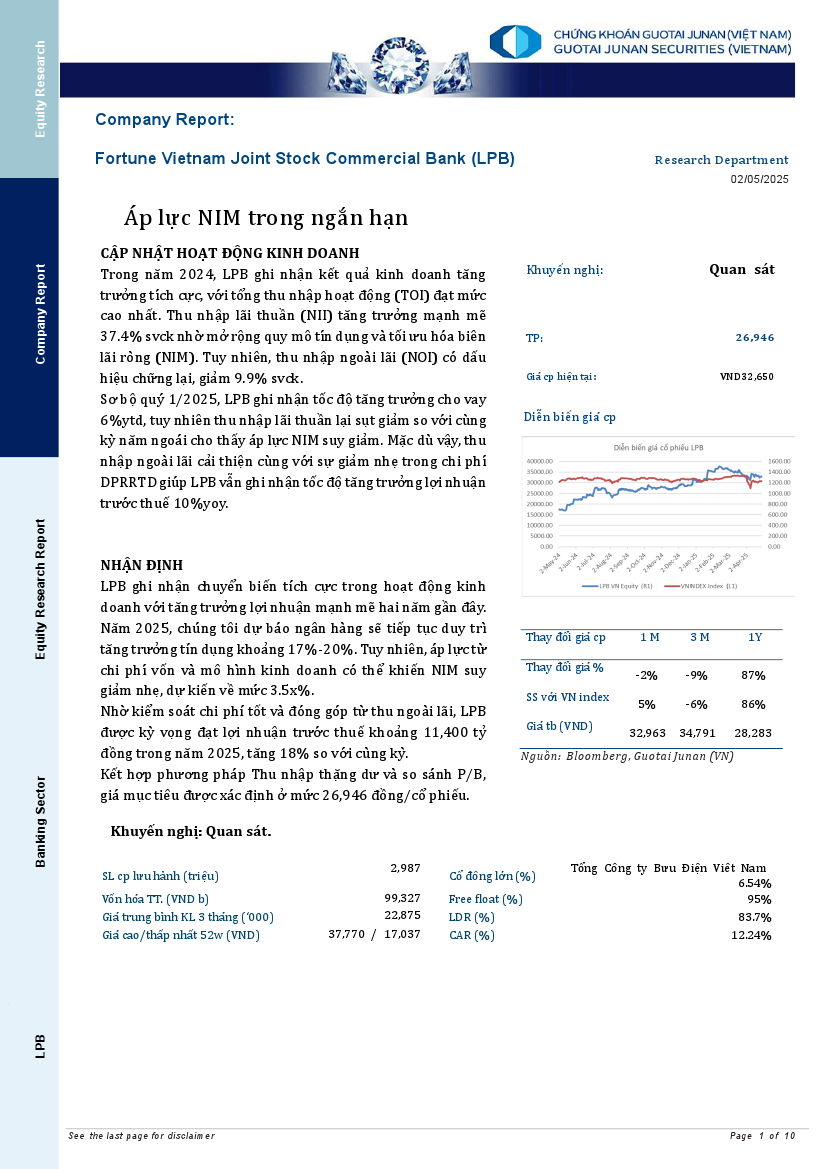

LPB: Khuyến nghị Quan sát với giá mục tiêu 26,946 đồng/cổ phiếu. LPB: Khuyến nghị Quan sát với giá mục tiêu 26,946 đồng/cổ phiếu.Nguồn: IVS Tải về 05/05/2025 |

Vietstock Weekly: Tuần 05-09/05/2025 Vietstock Weekly: Tuần 05-09/05/2025Nguồn: Vietstock Tải về 02/05/2025 |

Technical View: Tuần 05-09/05/2025 Technical View: Tuần 05-09/05/2025Nguồn: Vietstock Tải về 02/05/2025 |

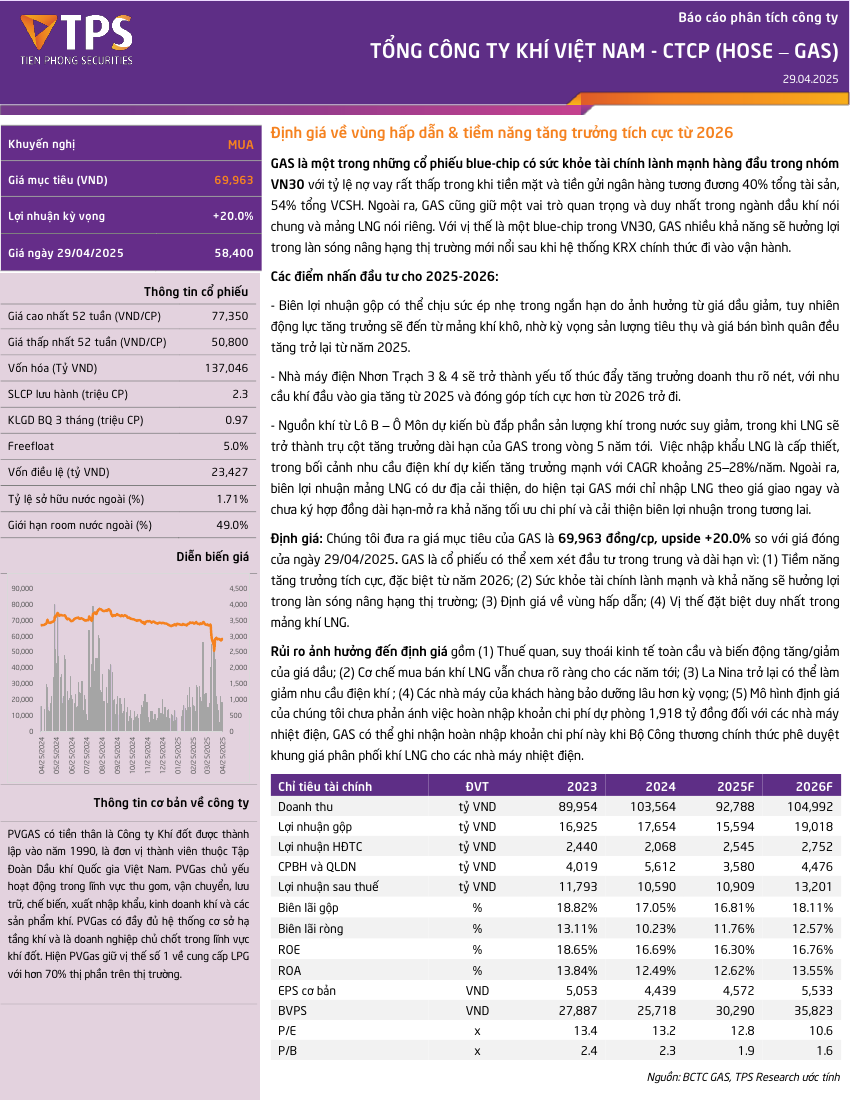

GAS: Khuyến nghị MUA với giá mục tiêu 69,963 đồng/cổ phiếu. GAS: Khuyến nghị MUA với giá mục tiêu 69,963 đồng/cổ phiếu.Nguồn: TPS Tải về 29/04/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 15/05/2025 | Phân tích kỹ thuật phiên chiều 15/05: Áp lực cung hàng dần xuất hiện |

| 15/05/2025 | Nhịp đập Thị trường 15/05: Hồi phục tại hỗ trợ 1,300 |

| 15/05/2025 | Ngày 15/05/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 14/05/2025 | Thị trường chứng quyền 15/05/2025: Tâm lý lạc quan tiếp tục lan tỏa |

| 14/05/2025 | Chứng khoán phái sinh ngày 15/05/2025: Khối ngoại tiếp tục mua ròng |

| 14/05/2025 | Vietstock Daily 15/05/2025: Thanh khoản cải thiện, VN-Index vượt mốc 1,300 điểm |

| 14/05/2025 | Nhịp đập Thị trường 14/05: Khối ngoại gia tăng mua ròng, VN-Index vượt mốc 1,300 điểm |

| 14/05/2025 | Phân tích kỹ thuật phiên chiều 14/05: Hiện tượng phân hóa xuất hiện |

| 13/05/2025 | Thị trường chứng quyền 14/05/2025: Khối ngoại quay lại mua ròng |

| 13/05/2025 | Chứng khoán phái sinh ngày 14/05/2025: Tâm lý lạc quan vẫn đang hiện hữu |