Báo cáo chiến lược 04.2025: Sẵn sàng đối mặt với thử thách

Nguồn: PHS

Loại báo cáo: Vĩ mô - Chiến lược thị trường

Ngày phát hành: 10/04/2025

Số lần tải về: 209

Các mức thuế quan mà Trump đưa ra thực sự đã vượt ra khỏi kịch bản xấu nhất mà chúng tôi nghĩ tới, đặc biệt là các con số áp lên các nước ASEAN. “Chuyện gì sẽ xảy ra tiếp theo”, “Khi nào thì sẽ có thỏa thuận?” sẽ là câu hỏi được đặt ra nhiều nhất lúc này. Tuy vậy, chúng tôi nghĩ nên tính đến phương án cho việc mức thuế này sẽ kéo dài, thậm chí có thể dâng cao căng thẳng hơn nữa. - Trung Quốc khác với 2018, theo chúng tôi, sẽ không nhượng bộ và sẽ gia tăng căng thẳng hơn nữa trong việc áp thuế trả đũa Mỹ. Vị thế của Trung Quốc hiện tại đã khác so với giai đoạn trước, xuất khẩu chỉ đóng góp 20% trong GDP của Trung Quốc và họ đã đạt được nhiều thành tựu về mặt công nghệ lẫn quốc phòng, vì vậy, việc chính quyền của Trump gây áp lực lên thuế quan dù chắc chắn có ảnh hưởng tiêu cực nhưng Trung Quốc sẽ không lùi bước. - Không riêng ở việc đáp trả thuế quan, đồng CNY mất giá mạnh về mức thấp nhất so với USD từ 2007 (hiện đang quanh 7.40), và điều này có thể kích hoạt làn sóng giảm giá của nhiều đồng tiền khác, trong đó có VND. Thêm vào đó, nhiều khả năng rằng Trung Quốc đang bán tháo các TPCP Mỹ (UST), khiến cho UST chứng kiến mức tăng vọt ở tất cả các kỳ hạn, vấn đề khiến chúng tôi lo ngại nhất vì lợi suất UST tăng sẽ tạo hiệu ứng hòn tuyết lăn lên thị trường TPDN của Mỹ và toàn cầu, và hậu quả của nó thì không phải là một viễn cảnh đẹp. - Ngay cả trong trường hợp đánh thuế mạnh của Trump, chúng tôi không cho rằng sản xuất có thể dịch chuyển về Mỹ với chi phí đắt đỏ (cả về xây dựng nhà máy, hạ tầng lẫn nhân công). Và căng thẳng này sẽ thúc đẩy tiến trình đa phương hóa, đa cực hóa trong giai đoạn tới. - Bài toán khó cũng đã được đặt ra cho Fed, hạ lãi suất ngày và chấp nhận lạm phát tăng vọt hoặc tiếp tục data dependence (*). Chúng tôi cho rằng khó có khả năng Fed cắt giảm lãi suất nhanh chóng như kỳ vọng hiện tại của thị trường. Mức lãi suất có thể được cắt giảm trong cuộc họp tháng 5 nhưng mức độ giảm của năm 2025 sẽ không quá nhiều. - Ngược lại, các quốc gia khác sẽ đẩy mạnh các công cụ tài khóa và tiền tệ hơn nữa, cắt giảm thêm lãi suất bất chấp căng thẳng tỷ giá để thực đẩy tăng trưởng nội địa. Tăng trưởng toàn cầu sẽ chậm lại và chúng tôi không loại trừ kịch bản đi lùi về mặt tăng trưởng. Thị trường tài chính - chứng khoán theo quan điểm của chúng tôi vẫn còn tiềm ẩn nhiều rủi ro. Chúng tôi không mong rằng Smooth - Hawley case 1930 sẽ lặp lại, nhưng nếu các căng thẳng tiếp tục leo thang, việc bảo toàn vốn và risk off là cần thiết dù các chỉ số định giá đều đang cho thấy rất hấp dẫn. (*): điều hành/ra quyết định dựa vào dữ liệu thực tế

Báo cáo mới nhất

Technical View: Tuần 02-06/06/2025 Technical View: Tuần 02-06/06/2025Nguồn: Vietstock Tải về 30/05/2025 |

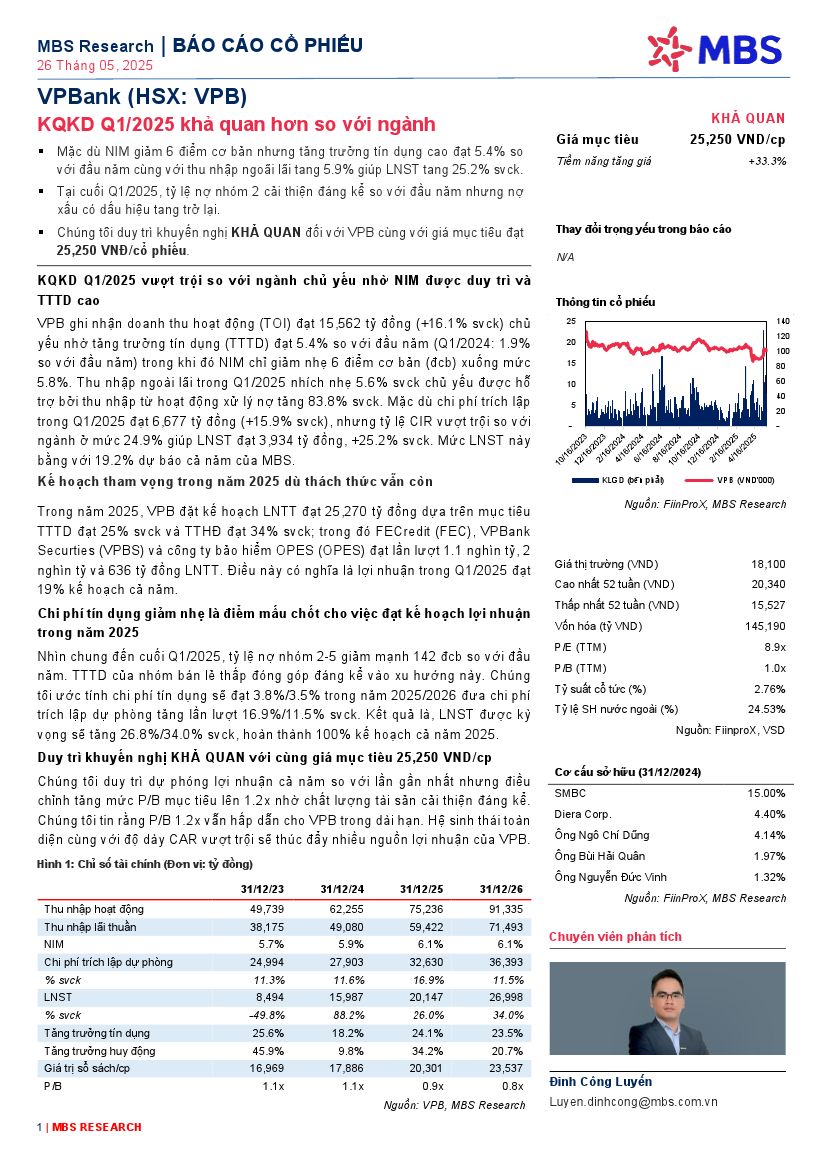

VPB : Khuyến nghị KHẢ QUAN với giá mục tiêu 25,250 đồng/cổ phiếu VPB : Khuyến nghị KHẢ QUAN với giá mục tiêu 25,250 đồng/cổ phiếuNguồn: MBS Tải về 28/05/2025 |

PVS: Khuyến nghị KHẢ QUAN với giá mục tiêu 33,000 đồng/cổ phiếu PVS: Khuyến nghị KHẢ QUAN với giá mục tiêu 33,000 đồng/cổ phiếuNguồn: SSI Tải về 27/05/2025 |

PLX: Khuyến nghị KHẢ QUAN với giá mục tiêu 38,000 đồng/cổ phiếu PLX: Khuyến nghị KHẢ QUAN với giá mục tiêu 38,000 đồng/cổ phiếuNguồn: ACBS Tải về 26/05/2025 |

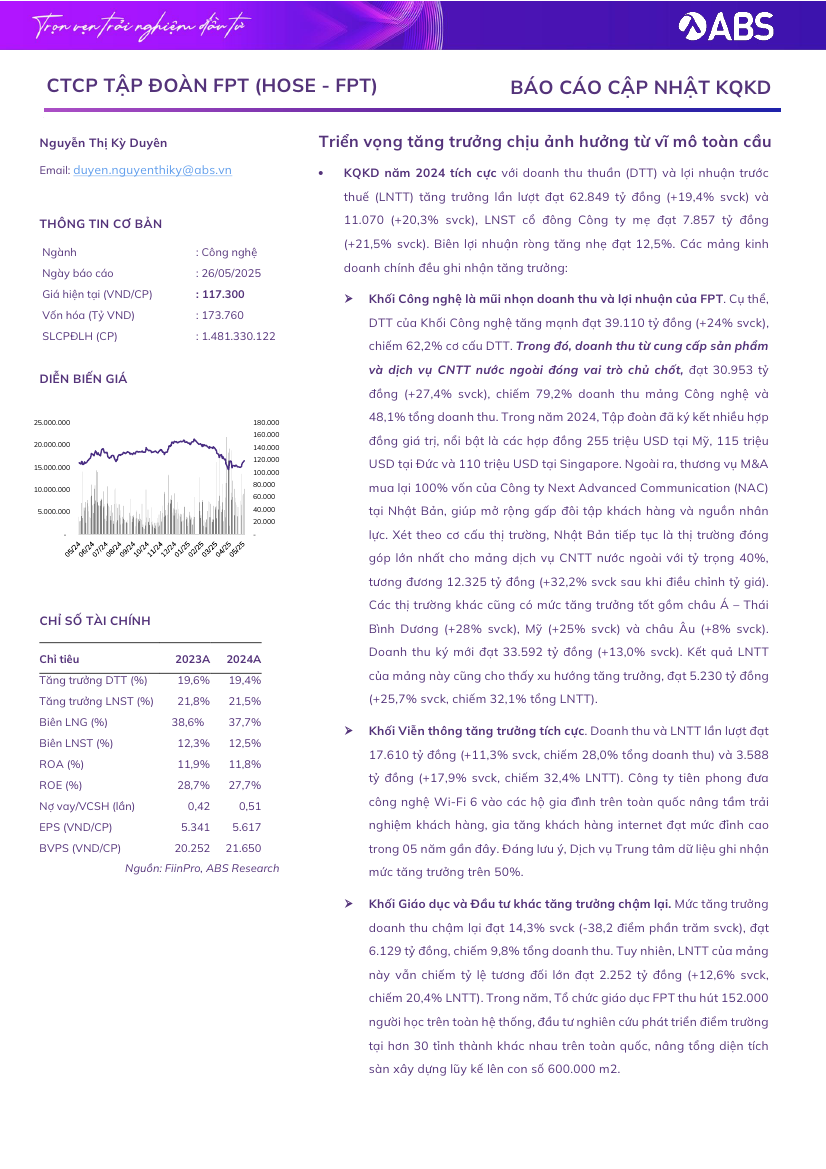

FPT: Báo cáo cập nhật KQKD - Triển vọng tăng trưởng chịu ảnh hưởng từ vĩ mô toàn cầu FPT: Báo cáo cập nhật KQKD - Triển vọng tăng trưởng chịu ảnh hưởng từ vĩ mô toàn cầu Nguồn: ABS Tải về 26/05/2025 |

VCG: Khuyến nghị MUA với giá mục tiêu 27,200 đồng/cổ phiếu VCG: Khuyến nghị MUA với giá mục tiêu 27,200 đồng/cổ phiếuNguồn: VFS Tải về 26/05/2025 |

DPG: Khuyến nghị Trung lập với giá mục tiêu 63.900 đồng/cổ phiếu DPG: Khuyến nghị Trung lập với giá mục tiêu 63.900 đồng/cổ phiếuNguồn: ACBS Tải về 26/05/2025 |

VIC: Báo cáo Phân tích kỹ thuật VIC: Báo cáo Phân tích kỹ thuậtNguồn: ABS Tải về 26/05/2025 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 03/06/2025 | Phân tích kỹ thuật phiên chiều 03/06: Tín hiệu trái chiều vẫn hiện hữu |

| 03/06/2025 | Nhịp đập Thị trường 03/06: Khối ngoại mua ròng mạnh cổ phiếu chứng khoán |

| 03/06/2025 | Ngày 03/06/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

| 02/06/2025 | Thị trường chứng quyền 03/06/2025: Khối ngoại tiếp tục bán ròng |

| 02/06/2025 | Chứng khoán phái sinh ngày 03/06/2025: Thị trường tiềm ẩn nhiều rủi ro |

| 02/06/2025 | Vietstock Daily 03/06/2025: Tiếp tục rung lắc |

| 02/06/2025 | Nhịp đập Thị trường 02/06: Nhóm năng lượng bứt phá, VN-Index lấy lại sắc xanh cuối phiên |

| 02/06/2025 | Phân tích kỹ thuật phiên chiều 02/06: Tâm lý phân vân bao trùm thị trường |

| 02/06/2025 | DBC - Bước vào chu kỳ tăng trưởng mới (Kỳ 1) |

| 02/06/2025 | Tuần 02-06/06/2025: 10 cổ phiếu nóng dưới góc nhìn PTKT của Vietstock |

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank