2 cổ phiếu đã soán ngôi vương thị giá của VNZ như thế nào?

2 cổ phiếu đã soán ngôi vương thị giá của VNZ như thế nào?

Ngày 05/01/2023, cổ phiếu VNZ của CTCP VNG chính thức giao dịch trên sàn UPCoM và vươn lên ngôi vương thị giá, chạm mức kỷ lục thị trường với giá hơn 1.56 triệu đồng/cp tại phiên 15/02/2023. Nhưng rồi, ngôi vương ấy cũng phải đổi chủ, và hiện tại VNZ chỉ đứng thứ 3 thị trường.

Về diễn biến giá cổ phiếu, kể từ sau khi chạm đến mức cao kỷ lục, giá của VNZ cũng nhanh chóng giảm mạnh. Kể từ giữa tháng 11/2024, cổ phiếu VNZ luôn được giao dịch dưới ngưỡng 400,000 đồng/cp. Thời điểm kết phiên 20/03/2025, thị giá ghi nhận ở mức 359,000 đồng/cp, chia gần 4 lần so với đỉnh 2023.

| Sau khi chạm đỉnh vào đầu năm 2023, thị giá VNZ có xu hướng giảm mạnh | ||

Nhưng dù giảm mạnh, VNZ thực tế đã giữ ngôi vương thị giá gần như trọn 2 năm 2023-2024. Đồng nghĩa, ở chiều ngược lại, các mã cổ phiếu khác phải tăng giá rất mạnh để vươn lên.

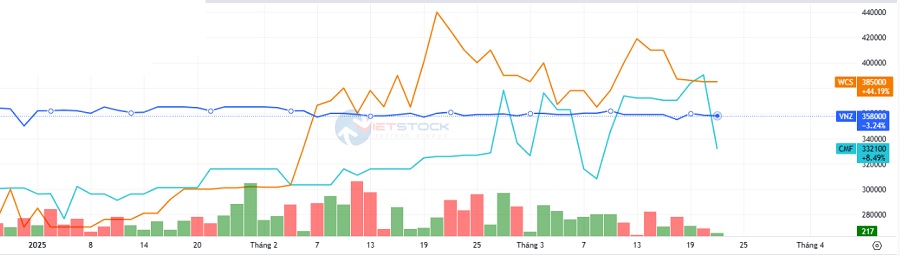

Điều gì đến cũng đã đến. Hiện tại (kết phiên 20/03), VNZ chỉ còn đứng thứ 3, và 2 cái tên “soán ngôi” thành công là CTCP Bến xe Miền Tây (HNX: WCS) cùng Cholimex (UPCoM: CMF).

2 mã cổ phiếu này có xuất phát điểm khá tương đồng vào đầu năm 2024, ở khoảng 185,000 đồng/cp. Đà leo dốc cũng gần như tương đồng, để rồi đột ngột tăng rất mạnh kể từ đầu năm 2025 và vượt qua VNZ. Kết phiên 14/03/2025, thị giá WCS chạm 410,000 đồng/cp, rồi giảm về 385,000 đồng/cp tại phiên 20/03, gấp hơn 2 lần giá đầu năm; còn CMF đạt 376,000 đồng/cp tại phiên 14/03, thậm chí vươn lên đầu thị trường với 390,000đồng/cp vào phiên 20/03, gấp hơn 2 lần đầu năm, và đều cao hơn VNZ. Tuy nhiên tại phiên 21/03, CMF giảm sàn, thị giá còn 335,100 đồng/cp, tạm thời tuột lại đằng sau VNZ.

Cùng với đà lao dốc của VNZ, WCS và CMF miệt mài đi lên để soán ngôi vương  Nguồn: VietstockFinance |

Không chỉ vậy, từ trung tuần tháng 2/2025, một cổ phiếu khác là HGM của CTCP Cơ khí và Khoáng sản Hà Giang cũng đã vượt qua VNZ để chạm mức cao nhất - trên 415,000 đồng/cp trước khi giảm trở lại quanh mốc 330,000 đồng/cp (phiên 14/03).

Động lực “soán ngôi”

Một cổ phiếu có thể tăng giá vì nhiều nguyên nhân, nhưng chủ yếu vẫn là cung - cầu thị trường. Tuy nhiên, cả 2 doanh nghiệp trên đều sở hữu động lực mạnh để đẩy cổ phiếu tăng giá.

“Nhà vua” WCS vừa trải qua 1 năm “bội thu” với 158 tỷ đồng doanh thu và gần 76 tỷ đồng lợi nhuận ròng. Không chỉ vượt kế hoạch, đây là những con số kỷ lục trong lịch sử hoạt động của Doanh nghiệp. Trong đó, biên lợi nhuận gộp liên tục duy trì ở mức trên 60%, đồng thời tỏ ra kiên trì với chiến lược không vay nợ ngân hàng.

So với các doanh nghiệp khác trên sàn, mức lãi ròng gần 76 tỷ đồng là không lớn, nhưng với doanh nghiệp có quy mô vốn điều lệ chỉ 25 tỷ đồng như WCS thì con số này thực sự ấn tượng. Kết thúc năm 2024, EPS của đơn vị này vượt 25,000 đồng, đứng thứ 4 toàn thị trường (cả 3 sàn HOSE, HNX và UPCoM).

Giai đoạn 2014-2019, WCS duy trì kết quả ấn tượng với doanh thu tăng trưởng đều đặn qua từng năm. Tuy nhiên, năm 2021 với đại dịch COVID-19 đã đẩy Doanh nghiệp rơi vào cảnh khủng hoảng vì phải ngừng hoạt động một khoảng thời gian, đẩy sản lượng xe và hành khách qua bến giảm sâu, lãi ròng về đáy - chỉ còn 21 tỷ đồng.

| Hành trình đưa giá cổ phiếu neo đỉnh lịch sử của WCS | ||

Sau năm 2021, hoạt động kinh doanh dần hồi phục, nhưng số lượt khách chưa bắt kịp ngay với thời điểm trước dịch. Do vậy, kết quả năm 2024 có thể xem là bùng nổ. Theo Báo cáo thường niên 2024, lượng hành khách xuất bến của WCS trong năm lên tới gần 10.6 triệu người, tăng gần 15% so với năm trước. Dù vậy, con số này vẫn thấp hơn năm 2018 khoảng 9%.

Kết quả kỷ lục, giá cổ phiếu lên đỉnh lịch sử, WCS cũng chi trả 40 tỷ đồng cổ tức (dòng tiền chi ra năm 2024). Dù thấp hơn các năm 2019 và 2020, nhưng mức này gấp 8 lần trung bình nhiều năm qua.

| WCS đạt kết quả kỷ lục năm 2024 | ||

Cho năm 2025, WCS “dè dặt” đặt mục tiêu… phá nhẹ kỷ lục với doanh thu gần 177 tỷ đồng và lãi sau thuế hơn 77 tỷ đồng, lần lượt tăng nhẹ 1% và 2%. Lý do có thể vì WCS vẫn đối mặt thách thức lớn từ việc di dời bến xe theo quyết định từ năm 2013 của Thủ tướng Chính phủ, gây ảnh hưởng lớn đến chiến lược dài hạn của công ty con SAMCO. Trước đây, WCS từng có kế hoạch giữ lại lợi nhuận để làm vốn xây dựng bến xe mới, nhưng do tiến độ triển khai dự án chậm, Doanh nghiệp đã quyết định chia cổ tức đột biến trong vài năm gần đây.

Đối với “á quân” CMF, động lực đẩy giá cổ phiếu nhiều khả năng cũng đến từ kết quả kinh doanh ổn định. Từ 2016-2023, doanh thu và lợi nhuận đều tăng trưởng đều đặn, liên tục phá kỷ lục kinh doanh các năm trước. Trong đó, 2022-2023 đều đạt doanh thu trên 3 ngàn tỷ đồng, lãi ròng lần lượt 222 và 232 tỷ đồng.

| Hành trình phá đỉnh thị giá của CMF | ||

Hiện tại, Doanh nghiệp chưa công bố BCTC quý 4 và cả năm 2024. Tuy nhiên, từ quý 1-3/2024, CMF đều tăng trưởng so với cùng kỳ, 9 tháng đầu năm đạt gần 2.7 ngàn tỷ đồng doanh thu (tăng 8%) và 189 tỷ đồng lãi ròng (tăng 14%), báo hiệu một năm phá kỷ lục nữa dành cho CMF.

| Kết quả kinh doanh tăng đều của CMF | ||

Bên cạnh đó, một động lực khác để CMF tăng giá có thể là chính sách trả cổ tức hậu hĩnh. Từ năm 2016, CMF liên tục duy trì mức chi trả 2 con số. Đặc biệt, từ năm 2019, cổ tức CMF chi trả luôn neo ở 50% (tức 5,000 đồng/cp), tính đến nay là 6 năm liên tiếp duy trì mức chi trả này.

Tuy nhiên, một điểm cần lưu ý là cả 2 mã cổ phiếu đều có cơ cấu cổ đông cô đặc. WCS với vốn điều lệ chỉ 25 tỷ đồng (tương đương 2.5 triệu cp lưu hành), mà tỷ lệ các cổ đông lớn nắm giữ lên tới 84.65% (tức hơn 2.1 triệu cp, theo Báo cáo thường niên 2024). Đối với CMF, với 8 triệu cp đang lưu hành, tỷ lệ sở hữu của cổ đông lớn lên tới 92.55% (7.4 triệu cp).

Với lượng cổ phần ít ỏi còn lại cho các cổ đông nhỏ, thanh khoản giao dịch của các mã này cũng bị thu hẹp. Trung bình 2 năm gần nhất, thanh khoản trung bình của 2 mã đều dưới 400 cp/ngày, nhiều nhất chỉ lên tới vài ngàn cổ phiếu. Khối lượng giao dịch ít ỏi cho phép các mã này dễ dàng tăng trần, bởi chỉ cần khớp lô nhỏ nhất (100 cp) cũng đủ tím rực trong phiên.

Châu An

- Theo dấu dòng tiền cá mập 21/03: Tự doan ...

- SSIAM và TCBS hợp tác phân phối quỹ mở S ...

- Chứng khoán Tuần 17-21/03/2025: Áp lực đ ...

- Dragon Capital "xả" cổ phiếu PNJ giữa lú ...

- Nhịp đập Thị trường 21/03: Chỉ số chính ...

- 2 cổ phiếu đã soán ngôi vương thị giá củ ...

- Phân tích kỹ thuật phiên chiều 21/03: Tâ ...

- Thị giá loay hoay dưới 3,000 đồng/cp, Ch ...

- Cách tránh bẫy tài chính khi mua nhà cho ...

- Hưng Thịnh rút khỏi Vietravel sau thương ...