“Chú gấu” SGI Capital đã bớt thận trọng, mua mạnh cổ phiếu trong tháng 2

“Chú gấu” SGI Capital đã bớt thận trọng, mua mạnh cổ phiếu trong tháng 2

Lần đầu tiên kể từ tháng 2/2024, cổ phiếu chiếm trên một nửa tỷ trọng danh mục của quỹ The Ballad Fund thuộc SGI Capital.

Ông Lê Chí Phúc - Tổng Giám đốc SGI Capital |

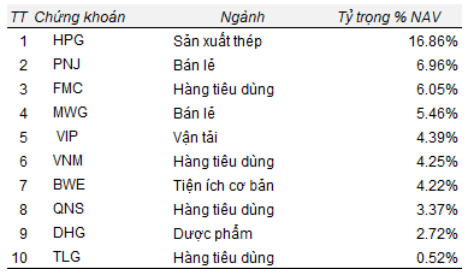

Theo báo cáo tháng 2/2025, The Ballad Fund đã giải ngân mạnh vào các mã HPG, MWG và QNS. Tỷ trọng tiền và tương đương tiền tại Quỹ giảm từ 69.4% xuống còn 45.2% chỉ trong 1 tháng.

Danh mục cổ phiếu của The Ballad Fund vào cuối tháng 2.2025 (chiếm 54.8% tổng tài sản Quỹ quản lý)  Dữ liệu tính đến kết phiên giao dịch 28/02/2025 - Nguồn: SGI Capital |

Tổng Giám đốc SGI Capital - ông Lê Chí Phúc là nhà quản lý quỹ hiếm hoi thường xuyên bày tỏ sự thận trọng về thị trường chứng khoán trong năm qua, phần nào trái ngược tinh thần lạc quan của số đông chuyên gia. Trong phần lớn thời gian của năm 2024, quỹ The Ballad Fund duy trì tỷ trọng tiền mặt xấp xỉ 70% tổng tài sản, nhưng vẫn đạt hiệu suất sinh lời 18.3% cả năm.

Động thái mua mạnh của The Ballad Fund mới đây là đáng chú ý, giữa bối cảnh chỉ số VN-Index đã vượt và duy trì trên ngưỡng 1,300 điểm với thanh khoản tích cực.

Tại báo cáo vừa công bố, SGI Capital nêu bật rủi ro từ chiến tranh thương mại, nhưng lạc quan về những động thái thúc đẩy kinh tế của Chính phủ Việt Nam, bao gồm chính sách tiền tệ, tài khóa và cả những cải cách thể chế.

Nỗi lo thương chiến

Bình luận về bối cảnh toàn cầu, SGI Capital cho biết các thị trường chứng khoán toàn cầu đang giảm điểm dưới áp lực thương chiến leo thang giữa Mỹ và các đối tác lớn, bao gồm Trung Quốc, Canada, Mexico và cả châu Âu.

Theo SGI Capital, đứt gãy lớn với chuỗi cung ứng sẽ gây bất ổn cho môi trường kinh doanh, đảo lộn dòng chảy thương mại và tiềm ẩn rủ ro lạm phát. Các biện pháp trả đũa của Canada và Trung Quốc sẽ khiến xu hướng bảo hộ thương mại ngày càng mạnh.

“Chúng tôi tin rằng những tác động tiêu cực nhất của thuế quan đến từng quốc gia, từng ngành, từng doanh nghiệp sẽ được định hình rõ ràng trong vài tháng tới và thị trường toàn cầu đang đi trước phản ánh những rủi ro này” – Báo cáo SGI Capital cho biết.

Chính sách thuế quan của Tổng thống Mỹ - Donald Trump bắt đầu khiến giới đầu tư lo ngại |

Thị trường cổ phiếu Mỹ đang điều chỉnh giảm, khi kỳ vọng nhuận cao đang bị đe dọa bởi rủi ro chiến tranh thương mại. Đồng thời, chi tiêu chính phủ vốn là động lực mạnh nhất thúc đẩy kinh tế Mỹ từ đại dịch Covid, thì hiện đang được Bộ Hiệu quả Chính phủ (DOGE) của Elon Musk cắt giảm mạnh. “Hiệu ứng lạc quan đầu nhiệm kỳ Tổng thống mới đang dần thay thế bằng sự lo lắng về suy giảm tăng trưởng” – SGI Capital bình luận.

Theo SGI Capital, lạm phát lõi giảm khiến thị trường nâng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất lên 3 lần trong năm nay. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã hạ từ đỉnh 4.8% về mức 4.3% và đồng USD giảm trở lại.

Tình hình này mở ra dư địa nới lỏng cho nhiều ngân hàng trung ương trên toàn cầu, đặc biệt là khi rủi ro từ thương chiến tăng lên. Ngân hàng Trung ương châu Âu (ECB) đã mạnh tay hạ lãi suất, trong khi Ngân hàng Nhân dân Trung Quốc (PBC) đang mở rộng bảng cân đối tài sản.

Niềm tin trở lại

Đối với Việt Nam, SGI Capital cho rằng thị trường cổ phiếu đang phản ứng tích cực với động thái thúc đẩy kinh tế quyết liệt của Chính phủ.

Theo đó, mặc dù tín dụng và giải ngân đầu tư công chưa chuyến biến rõ nét nhưng ưu tiên hạ lãi suất đang trực tiếp hỗ trợ tâm lý cho doanh nghiệp và nhà đầu tư trong bối cảnh thương mại toàn cầu đối mặt nguy cơ đứt gãy. Các loại lãi suất như trái phiếu, thị trường mở (OMO), liên ngân hàng (interbank) đều có xu hướng giảm so với thời điểm giữa tháng 2/2025.

“Niềm tin trở lại đã giúp cải thiện thanh khoản của thị trường chứng khoán liên tục trong nhiều tuần qua và chỉ số VN-Index đã vượt mốc tâm lý 1,300 mặc dù nhà đầu tư nước ngoài tiếp tục bán ròng” – SGI Capital cho biết.

Việc lợi tức trái phiếu Mỹ và USD Index giảm đang giúp Ngân hàng Nhà nước (SBV) có dư địa hỗ trợ thanh khoản interbank và kéo giảm các mặt bằng lãi suất.

SBV tiếp tục thể hiện sự chủ động thông qua việc nới lỏng kiểm soát tỷ giá, khi liên tục nâng tỷ giá trung tâm và trần giá bán USD, một mặt tránh phải bán dự trữ ngoại hối, mặt khác trung hòa ảnh hưởng thuế quan nếu Mỹ áp thuế lên Việt Nam.

Khi dư địa chính sách tiền tệ không lớn (lợi suất trái phiếu Chính phủ Việt Nam vẫn duy trì thấp hơn trái phiếu Chính phủ Mỹ), việc chấp nhận đánh đổi tỷ giá để giữ lãi suất thấp và hỗ trợ kinh tế trước những cú sốc tiềm tàng từ bên ngoài vẫn đang là lựa chọn hợp lý, theo SGI Capital.

Tuy vậy, các nhà phân tích của Quỹ cho rằng, thách thức lớn của hệ thống ngân hàng trong việc thúc đẩy tín dụng tiếp tục nằm ở tỷ lệ tín dụng/GDP đã rất cao và khả năng huy động hạn chế khi Chính phủ kiểm soát chặt việc tăng lãi suất. Ngoài ra, SGI Capital cũng lưu ý rủi ro về sự phụ thuộc giữa tín dụng hệ thống ngân hàng và thị trường bất động sản.

Đáng chú ý, SG Capital đánh giá điểm sáng nhất tạo nên cân bằng vĩ mô tốt, cũng như lực đẩy tăng trưởng tiềm năng cho Việt Nam nằm ở dư địa tài khóa.

Kỷ luật chi tiêu công chặt chẽ và tăng trưởng kinh tế tốt trong 10 năm qua giúp Việt Nam đạt vị thế tài chính quốc gia thuộc tốp lành mạnh trên thế giới, với tỷ lệ vay nợ và thâm hụt ngân sách thấp. Dư địa này là nguồn lực rất quan trọng cho các chính sách tài khóa như đầu tư phát triển hạ tầng, giảm phí thuế cho người dân và doanh nghiệp, cải cách bộ máy nhằm tăng hiệu năng hoạt động của Chính phủ. Điều này có thể tạo nền tảng cộng hưởng thúc đẩy kinh tế tư nhân vượt lên thành động lực chính cho tăng trưởng kinh tế.

Thừa Vân

- Phân tích kỹ thuật phiên chiều 14/05: Hi ...

- Nhịp đập Thị trường 14/05: Khối ngoại ti ...

- Xây dựng quy định xử phạt vi phạm hành c ...

- Mắc hàng loạt vi phạm, Tập đoàn Đua Fat ...

- Vợ Chủ tịch PVR đăng ký bán sạch 24.05% ...

- “Mùa khô” IPO sắp kết thúc?

- MSCI Frontier Markets Small Cap Index th ...

- Top cổ phiếu đáng chú ý đầu phiên 14/05

- Gemadept, TPBank vào rổ MSCI Frontier Ma ...

- 14/05: Đọc gì trước giờ giao dịch chứng ...