Có nên theo dõi NT2, IMP và VPB?

Có nên theo dõi NT2, IMP và VPB?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi NT2 do sản lượng điện đi ngang do nguồn cung hạn chế; nâng giá mục tiêu IMP vì kỳ vọng lợi nhuận 2025 tăng trưởng 18% nhờ thúc đẩy các sản phẩm giá trị cao; mua VPB vì mục tiêu tăng trưởng lợi nhuận năm 2025 ở mức cao 20-25% là khả thi.

Theo dõi NT2 với giá mục tiêu 19,300 đồng/cp

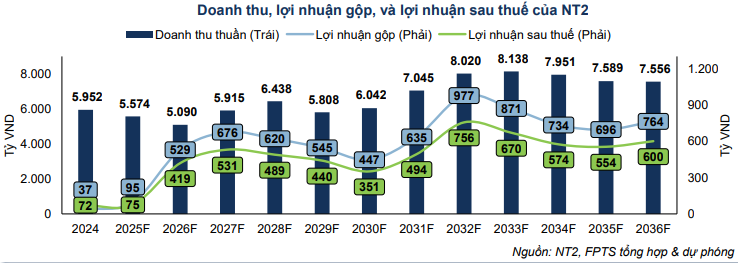

CTCK FPT (FPTS) cho rằng hoạt động kinh doanh của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) vẫn chưa khởi sắc trong năm 2025, với doanh thu thuần đạt 5,574 tỷ đồng (giảm 6% so với năm trước) và lợi nhuận gộp đạt 75 tỷ đồng (tăng 3%). Kể từ năm 2026, tình hình sẽ cải thiện hơn, với tăng trưởng kép hàng năm (CAGR) của doanh thu thuần và lợi nhuận gộp lần lượt đạt 3% và 21%. Kết quả dự phóng được xây dựng dựa trên:

NT2 sẽ nhận thêm khí từ nhà máy điện (NMĐ) BOT Phú Mỹ 2.2 vào năm 2025 và từ hai mỏ khí mới trong giai đoạn 2026–2027. Lượng khí này giúp nguồn cung của nhà máy ổn định hơn trong dài hạn, dao động trong khoảng 10% so với mức 516 triệu m3 trong năm 2024.

Kể từ năm 2025, tỷ lệ phân bổ khí cho NT2 dự kiến tăng từ 12% lên 15% tổng sản lượng khí dành cho sản xuất điện nhờ được nhận thêm nguồn khí của NMĐ BOT Phú Mỹ 2.2 do đơn vị này đã hết hợp đồng BOT. Qua đó giúp sản lượng khí trong năm của nhà máy đi ngang, đạt 513 triệu m3 (giảm 1%).

Sau năm 2026, nguồn cung được ổn định nhờ hai mỏ khí mới. Tổng cung khí tại bể Nam Côn Sơn tiếp tục giảm còn 3.2 và 2.9 tỷ m3/năm (giảm 16% và 9%) trong hai năm 2025– 2026. Kể từ năm 2027, sản lượng khí tại bể sẽ ổn định hơn, đạt mức 3–3.6 tỷ m³/năm nhờ được bổ sung 2.4–3 tỷ m3/năm từ hai mỏ khí mới.

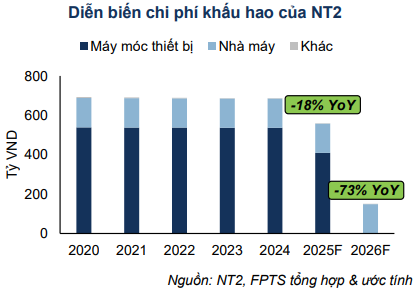

Mặt khác, chênh lệch giá bán điện bình quân và giá thành sản xuất điện tăng nhờ chi phí khấu hao giảm. Cụ thể, chênh lệch giá bán và giá thành điện của NT2 dự kiến đạt 35 đồng/kWh (tăng 160% so với mức 13 đồng/kWh năm 2024) trong năm 2025 và tăng lên mức 174–320 đồng/kWh trong giai đoạn 2026–2036, chủ yếu nhờ chi phí khấu hao liên tục giảm 124 tỷ đồng (giảm 18%) trong năm 2025 và 409 tỷ đồng (giảm 73%) trong năm 2026.

Với các yếu tố trên, FPTS dự phóng sản lượng điện giai đoạn 2025–2036 được dự báo dựa trên sản lượng khí đầu vào, ước tính dao động trong khoảng 2.5–3.1 tỷ kWh/năm. Trong đó, sản lượng Qc dự kiến đạt 1.9–2.3 tỷ kWh/năm, phản ánh giả định rằng tỷ lệ α sẽ duy trì mức 80% cho đến năm 2027 sau đó giảm xuống 75% trong giai đoạn 2028–2036.

Về giá bán, giá Pc dự kiến đạt 2,122 đồng/kWh vào năm 2025 (giảm 4.7%) và tiếp tục giảm xuống 2,095 đồng/kWh vào năm 2026 (giảm 1.3%), điều chỉnh theo giá mua khí tại nhà máy của doanh nghiệp với suất hao nhiệt dự kiến cao hơn 4.4% so với thỏa thuận PPA.

Còn giá Pm dự kiến nằm ở mức trần 1,740.1 đồng/kWh (giảm 9.7%) trong năm 2025, ngang mức giá trần do Bộ Công Thương quy định. Sang năm 2026, giá Pm dự kiến tăng lên 1,904.4 đồng/kWh (tăng 9.4%), phản ánh tác động của việc hệ thống gia tăng huy động các nguồn nhiệt điện do thời tiết chuyển về pha trung tính sau La Nina. Trong giai đoạn 2027–2036, giá Pc kỳ vọng duy trì mức tăng 2–5%/năm theo giá mua khí, giá Pm dao động trong mức từ -4.4 đến +11.2%/năm nhằm phản ánh (1) mức tăng giá chào của các nguồn nhiệt điện và (2) nhu cầu huy động nguồn các nguồn nhiệt điện và thủy điện dựa trên chu kỳ El Nino/La Nina.

Về chi phí nhiên liệu, FPTS ước tính giá mua khí tại nhà máy bình quân trong năm 2025 của NT2 sẽ đạt 8.9 USD/MMBTU (giảm 5.7%) và tiếp tục giảm xuống 8.8 USD/MMBTU (giảm 1.6%) vào năm 2026, đến từ xu hướng hạ nhiệt của giá dầu. Trong giai đoạn 2027–2036, FPTS dự phóng giá khí sẽ tăng 2.4–6.1% theo mức trượt giá hàng năm của chi phí vận chuyển và nhà máy gia tăng tỷ trọng tiêu thụ khí từ mỏ mới.

Đối với chi phí khấu hao, FPTS dự phóng khoản chi phí khấu hao phát sinh 563.6 tỷ đồng (giảm 18%) trong năm 2025 và giảm xuống 154.5 tỷ đồng (giảm 72.6%) trong năm 2026, đến từ việc suy giảm giá trị khấu hao của tài sản cố định máy móc thiết bị.

Còn dịch vụ mua ngoài dự kiến đạt 432.3 tỷ đồng trong năm 2025 (tăng 24%) và giảm xuống mức 389 tỷ đồng (giảm 10%) vào năm 2026, biến động theo số giờ vận hành EOH và mức lạm phát kỳ vọng của các thiết bị máy móc nặng.

Với dự phóng trên, FPTS khuyến nghị theo dõi NT2 với giá mục tiêu 19,300 đồng/cp. Nhà đầu tư có thể xem xét mua vào cổ phiếu NT2 ở giá 16,100 đồng/cp với mức sinh lời kỳ vọng đạt 20% nhờ triển vọng lợi nhuận và tỷ suất cổ tức phục hồi trong giai đoạn 2026 – 2036.

Xem them tại đây

IMP: Giá mục tiêu 48,200 đồng/cp

CTCK ACB (ACBS) ước tính tăng trưởng doanh thu thuần kênh bệnh viện của CTCP Dược phẩm Imexpharm (HOSE: IMP) đạt 45% trong năm 2024, so với mức giảm 7% của kênh nhà thuốc. Việc kênh bệnh viện trở thành nguồn đóng góp lớn nhất chiếm 55% tổng doanh thu IMP phù hợp với mục tiêu mở rộng kênh này của Công ty trong những năm qua.

Việc duy trì đầu tư vào tiêu chuẩn sản xuất tiên tiến là một trong những yếu tố giúp giá trị đầu thầu thuốc vào bệnh viện của IMP ở Nhóm 1 tăng mạnh 73.3% và Nhóm 2 tăng 29.5% trong 2024. Nhóm 2 vẫn chiếm phần lớn nhất trong tổng giá trị đấu thầu của Công ty.

Mặc dù tình trạng chung của ngành trong vài năm gần đây là tăng trưởng sản lượng sản xuất chậm, nhưng các nhà máy EU-GMP của công ty (IMP2, IMP3, ngoài sự tham gia mới của IMP4) lại tăng trưởng mạnh mẽ nhờ được thúc đẩy bởi tăng trưởng giá trị và nhu cầu đối với các sản phẩm giá trị cao tăng.

Danh mục sản phẩm của IMP ngày càng hướng đến các sản phẩm công nghệ cao, giá trị cao như thuốc tiêm và thuốc phân tán, trong đó, thuốc tiêm đóng góp 33% tổng doanh thu năm 2024 từ mức 26% năm 2023. IMP hiện sở hữu 12 dây chuyền sản xuất được chứng nhận EU-GMP, cao nhất trong số các công ty dược Việt Nam, củng cố lợi thế cho công ty trong đấu thầu vào bệnh viện. Thuốc kháng sinh vẫn là nhóm sản phẩm quan trọng nhất chiếm 76% doanh thu của IMP.

IMP vẫn sẽ chú trọng đầu tư vào các tiêu chuẩn sản xuất tiên tiến, R&D để củng cố vị thế và khả năng cạnh tranh ở kênh bệnh viện, trong khi việc mở rộng kênh nhà thuốc đặc biệt là các chuỗi bán lẻ vẫn tiếp diễn.

ACBS kỳ vọng Công ty có thể đạt doanh thu thuần 2,510 tỷ đồng (tăng 13.8% so với năm trước) và lãi sau thuế 372 tỷ đồng (tăng 15.9%) trong năm 2025, nhờ tiếp tục thúc đẩy các sản phẩm có giá trị cao, tiêu chuẩn sản xuất tiên tiến, và tác động từ việc khấu hao tăng do có thêm nhà máy IMP4 sẽ trở lại bình thường.

Bên cạnh đó, sự khuyến khích và các quy định hỗ trợ sự phát triển ngành dược, thúc đẩy thuốc sản xuất trong nước của Chính phủ (vd: không chào thầu thuốc nhập khẩu nếu có ít nhất 03 hãng trong nước sản xuất trên dây chuyền sản xuất thuốc đáp ứng nguyên tắc, tiêu chuẩn EU-GMP hoặc tương đương EU-GMP và đáp ứng tiêu chí kỹ thuật theo quy định của Bộ Y tế và về chất lượng, giá, khả năng cung cấp như quy định tại Thông tư số 03/2024/TTBYT; Luật Dược sửa đổi số 44/2024/QH15, v.v.) cũng hỗ trợ cho hoạt động của Công ty.

Với kỳ vọng trên, ACBS đưa ra khuyến nghị trung lập đối với cổ phiếu IMP, giá hợp lý ở mức 48,200 đồng/cp.

Xem them tại đây

Mua VPB với giá mục tiêu 25,700 đồng/cp

CTCK KB Việt Nam (KBSV) đánh giá Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB) là ngân hàng năng động với tiềm năng tăng trưởng cao, nhưng chất lượng tài sản vẫn là vấn đề đáng lưu tâm. Dù vậy, bối cảnh hiện tại đang xuất hiện những yếu tố hỗ trợ, góp phần giảm bớt các lo ngại về rủi ro tiềm ẩn này:

Nghị quyết 42/2017/QH14 (NQ 42) - quy định xử lý nợ xấu, đã tạo điều kiện thuận lợi cho các ngân hàng trong việc xử lý nợ tồn đọng. Tuy nhiên, NQ này đã hết hạn từ cuối năm 2024 tạo ra khoảng trống pháp lý cho đến nay. Ngân hàng Nhà nước (NHNN) mới đây đã đề xuất luật hóa theo hướng sửa đổi NQ 42 và dự kiến trình Quốc hội khóa XV xem xét tại kỳ họp thứ 9 (tháng 5/2025).

Với những kết quả tích cực trong giai đoạn thí điểm (2017-2024), KBSV kỳ vọng NQ 42 sẽ được thông qua. Những điểm quan trọng trong NQ 42 sửa đổi là sự luật hoá về: (1) quyền thu giữ tài sản bảo đảm (TSBĐ) của các tổ chức tín dụng (TCTD) – rút ngắn thời gian xử lý TSBĐ so với quy trình bao gồm tố tụng trước đây; (2) TSBĐ của khoản nợ xấu phải bảo đảm cho nghĩa vụ với TCTD, tránh kê biên cho các nghĩa vụ khác, từ đó bảo vệ quyền lợi của TCTD; (3) Cơ quan có thẩm quyền phải hoàn trả TSBĐ của khoản nợ xấu cho TCTD sau khi xác định chứng cứ và không ảnh hưởng đến việc xử lý vụ án hoặc vi phạm hành chính.

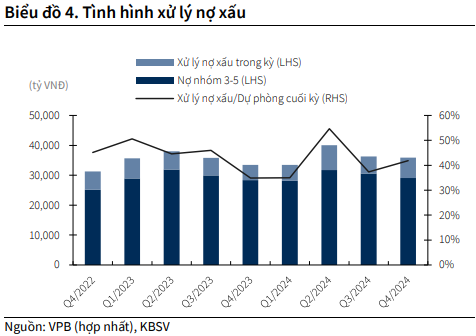

Theo BCTC ngân hàng mẹ VPB, nợ xấu đã xử lý ngoại bảng cuối năm 2024 là 60,160 tỷ đồng (tăng 40%) chiếm 43% vốn chủ sở hữu, 7% tổng tài sản của ngân hàng mẹ. Khoản mục ngoại bảng này tại VPB tương đối lớn so với các ngân hàng khác cùng nhóm (TCB, MBB, ACB) do những vấn đề nợ xấu trong quá khứ và cũng như việc tăng cường xử lý nợ xấu trong 2 năm qua bằng bộ đệm dự phòng.

Do vậy, khi NQ 42 chính thức luật hoá, VPB sẽ được hưởng lợi tích cực do NQ này giúp ngân hàng nhanh chóng xử lý các khoản nợ xấu tồn đọng với thời gian xử lý rút ngắn nhiều so với trước đây, đồng thời cắt giảm chi phí, từ đó giúp VPB gia tăng thu nhập từ thu hồi nợ xấu. Mặc dù quy mô xử lý sẽ còn tuỳ thuộc vào ý chí chủ quan của ngân hàng, nhưng với dư nợ ngoại bảng của ngân hàng hiện tại KBSV ước tính con số thu nhập từ xử lý nợ xấu sẽ không nhỏ.

Bên cạnh đó, chất lượng của các khoản vay nội bảng có những dấu hiệu cải thiện tích cực. Tỷ lệ nợ xấu (NPL) giảm từ 5.02% năm 2023 về 4.2% năm 2024 nhờ (1) chất lượng tài sản cải thiện ở cả ngân hàng mẹ và đặc biệt là FE Credit (NPL giảm về 15% từ mức 19% của năm 2023); (2) xử lý nợ xấu bằng độ đệm dự phòng (hơn 26 ngàn tỷ trong năm 2024); (3) tỷ lệ nợ xấu mới hình thành giảm kể từ nửa cuối 2024.

KBSV kỳ vọng năm 2025, chất lượng nợ nội bảng của VPB sẽ tiếp tục được cải thiện nhờ (1) mặt bằng lãi suất thấp, triển vọng kinh tế tốt lên giúp cải thiện khả năng tài chính của KH; (2) FE Credit sau giai đoạn tái cấu trúc đang thể hiện tốt hơn cả về lợi nhuận và chất lượng nợ.

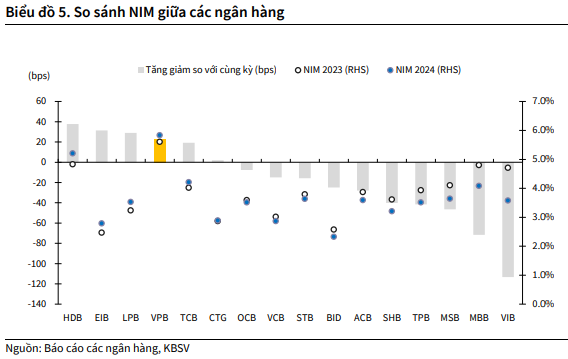

KBSV tỏ ra lạc quan với triển vọng hồi phục NIM của VPB trong bối cảnh chung ngành ngân hàng vẫn đang chịu áp lực suy giảm NIM tương đối lớn, chủ yếu đến từ định hướng duy trì lãi suất cho vay thấp của Chính phủ. Động lực để VPB tiếp tục duy trì tỷ lệ NIM ở mức cao bao gồm:

(1) Phát huy lợi thế của ngân hàng cho vay bán lẻ (phân khúc cho lợi suất cao hơn).

(2) FE Credit mang lại kết quả tích cực sau quá tình tái cấu trúc toàn diện, bắt đầu đóng góp lợi nhuận cho ngân hàng mẹ với tỷ lệ NIM cải thiện từ 17% (2023) lên 20.3% (2024).

(3) Chất lượng tài sản cải thiện như đã đề cập phía trên hạn chế tác động tiêu cực đến tăng trưởng thu nhập lãi thuần.

(4) Chi phí vốn (COF) dự kiến duy trì ổn định trong năm 2025 do (i) lãi suất huy động khó tăng mạnh trong bối cảnh hiện tại; (ii) tiếp nhận GPBank, VPB sẽ được hỗ trợ nguồn vay tái cấp vốn lãi suất thấp từ NHNN.

VPB đặt mục tiêu tăng trưởng lợi nhuận năm 2025 ở mức cao 20-25%, tương đương 24,000 tỷ đồng. KBSV lạc quan với triển vọng tăng trưởng của ngân hàng đang được hỗ trợ bởi những điều kiện bên ngoài tương đối thuận lợi và từ chính nguồn lực nội tại của VPB:

(1) Tăng trưởng tín dụng kỳ vọng dẫn dắt từ sự hồi phục của kinh tế chung, đặc biệt là lĩnh vực bất động sản (BĐS) và tiêu dùng nhóm cá nhân. Đây đều là những lĩnh vực VPB đẩy mạnh cho vay với tỷ trọng cho vay BĐS (26%), cho vay khách hàng cá nhân và SME (56%).

(2) Tiếp nhận GPBank giúp VPB có thêm lợi thế về: (i) mở rộng tệp khách hàng tiềm năng; (ii) hạn mức tín dụng cao hơn toàn ngành. (3) Thu nhập từ xử lý nợ xấu dự kiến tăng mạnh trong giai đoạn tới khi chính thức luật hoá NQ 42, từ đó đóng góp vào tổng thu nhập hoạt động cho ngân hàng.

Với những yếu tố thúc đẩy trên, KBSV khuyến nghị mua VPB với giá mục tiêu 25,700 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

- Top cổ phiếu đáng chú ý đầu phiên 26/03

- 26/03: Đọc gì trước giờ giao dịch chứng ...

- Thị trường chứng quyền 26/03/2025: Tình ...

- Theo dấu dòng tiền cá mập 25/03: Khối ng ...

- Chứng khoán phái sinh ngày 26/03/2025: N ...

- Góc nhìn 26/03: Cần cẩn trọng trong nhữn ...

- Vietstock Daily 26/03/2025: Áp lực chốt ...

- Công ty của đại gia Đường “bia” liên tục ...

- Nhịp đập Thị trường 25/03: Cổ phiếu công ...

- Tại sao Đạm Hà Bắc bị kiểm toán cho ý ki ...