Ngành hàng không tiếp đà thăng hoa, doanh nghiệp phụ trợ lãi "đậm" trong quý 4/2024

Ngành hàng không tiếp đà thăng hoa, doanh nghiệp phụ trợ lãi "đậm" trong quý 4/2024

Quý 4/2024 tiếp nối sự phục hồi mạnh mẽ của ngành hàng không Việt Nam, đặc biệt ở các hãng hàng không lớn và chuỗi doanh nghiệp dịch vụ phụ trợ. Bức tranh tài chính tươi sáng này phần lớn đến từ sự hồi phục của lưu lượng khách quốc tế, mở ra triển vọng khả quan cho năm 2025.

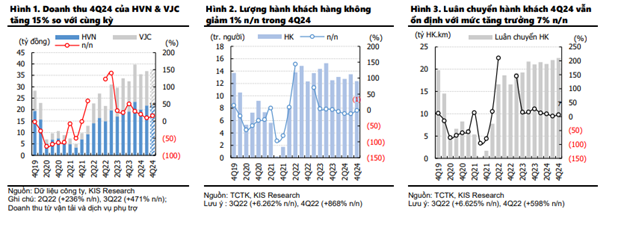

Trong quý 4/2024, lượng hành khách đi máy bay giảm nhẹ 1% so với cùng kỳ, nhưng đoạn đường luân chuyển hành khách lại tăng 7%, phản ánh xu hướng bay đường dài nhiều hơn.

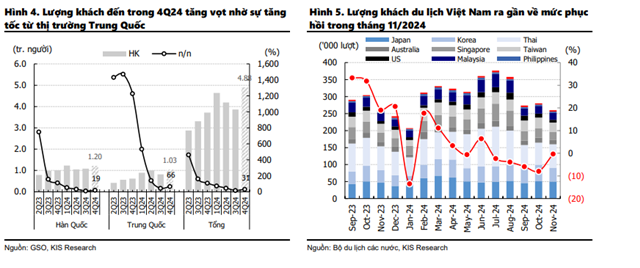

Điều này chủ yếu đến từ sự phục hồi của du lịch quốc tế khi tổng lượng khách quốc tế đến Việt Nam trong quý 4/2024 đạt 4.88 triệu lượt, tăng mạnh 31% so với cùng kỳ. Sự gia tăng đáng kể của du khách từ Ấn Độ, Mỹ và Trung Quốc đã tạo động lực chính cho mức tăng trưởng này.

Các hãng bay lãi lớn nhờ khách quốc tế tăng

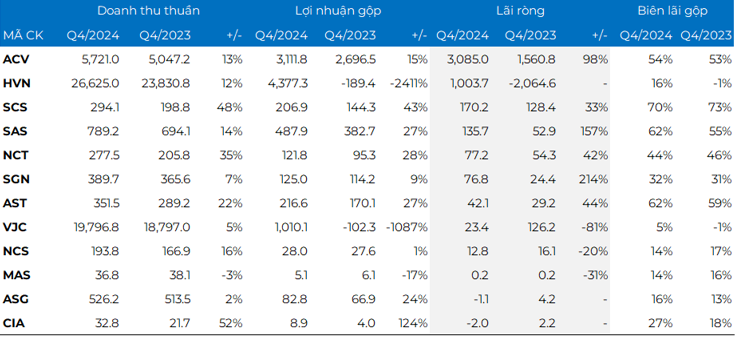

Trong quý cuối năm 2024, Tổng công ty Hàng không Việt Nam (HOSE: HVN) ghi nhận lợi nhuận ròng hơn 1,000 tỷ đồng, một sự thay đổi ngoạn mục so với khoản lỗ 2,064 tỷ đồng cùng kỳ năm trước. Doanh thu thuần của hãng bay quốc gia tăng 12% đạt 26.625 tỷ đồng, với biên lợi nhuận gộp cải thiện đáng kể lên mức 16%.

Trong khi đó, Vietjet Air (HOSE: VJC) ghi nhận mức giảm 81% về lợi nhuận ròng, đạt hơn 23 tỷ đồng, dù doanh thu thuần tăng 5% so với cùng kỳ.

Dịch vụ hàng không lãi "đậm"

Trong khi các hãng hàng không phải đối mặt với áp lực cạnh tranh gay gắt, các doanh nghiệp dịch vụ phụ trợ lại hưởng lợi đáng kể từ lượng hành khách quốc tế tăng mạnh, cho phép họ thu phí cao hơn và duy trì biên lợi nhuận ấn tượng.

Điển hình là ông trùm cảng hàng không ACV ghi nhận lợi nhuận ròng kỷ lục trong quý 4/2024 với 3,085 tỷ đồng, tăng 98% so với cùng kỳ, trong khi doanh thu tăng 13% đạt 5,721 tỷ đồng.

Kết quả đột biến này đến từ ba yếu tố chính: Sự phục hồi mạnh mẽ của thị trường hàng không quốc tế, việc hoàn nhập dự phòng nợ khó đòi giúp giảm chi phí quản lý doanh nghiệp từ 1,395 tỷ xuống còn 192 tỷ đồng, và lãi chênh lệch tỷ giá hơn 650 tỷ đồng nhờ đồng Yên suy yếu so với VND.

Kết quả kinh doanh của các doanh nghiệp ngành hàng không

Nguồn: VietstockFinance. Đvt: Tỷ đồng |

CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) cũng ghi nhận kết quả tích cực, với doanh thu tăng 48% lên 294 tỷ đồng và lợi nhuận ròng tăng 33% đạt 170,2 tỷ đồng. Đáng chú ý, SCS duy trì biên lợi nhuận gộp ấn tượng ở mức 70%.

Kết quả ấn tượng đến từ sản lượng hàng hóa thông qua tăng mạnh. Theo SCS, tổng khối lượng hàng hóa năm 2024 đạt 267,369 tấn, tăng 41% so với năm trước. Trong đó, hàng quốc tế - vốn có biên lợi nhuận cao hơn - tăng gấp rưỡi lên 205,141 tấn, chiếm tới 77% tổng sản lượng. Hàng nội địa cũng ghi nhận mức tăng 18%, đạt 62,228 tấn.

Một công ty khác trong mảng vận chuyển hàng hóa bằng đường hàng không là CTCP Dịch vụ Hàng hóa Nội Bài (HOSE: NCT) cũng ghi nhận doanh thu tăng 35% và lợi nhuận ròng tăng 42%.

Doanh nghiệp chuyên bán hàng miễn thuế ở sân bay Tân Sơn Nhất, SASCO (UPCoM: SAS), công bố doanh thu ấn tượng 789 tỷ đồng trong quý cuối năm 2024, tăng trưởng 14% so với cùng kỳ năm trước. Đáng chú ý, lãi ròng đạt gần 136 tỷ đồng, tăng gấp ba lần so với cùng kỳ. "Sự phục hồi của thị trường hàng không cùng với việc triển khai nhiều chương trình kích cầu đã góp phần thúc đẩy doanh số", đại diện SAS chia sẻ.

Công ty khác trong ngành bán hàng miễn thuế là Taseco (HOSE: AST) ghi nhận kết quả tích cực, với doanh thu thuần tăng 22% và lãi ròng tăng 44%, lên tương ứng 351 tỷ đồng và 42 tỷ đồng.

CTCP Phục vụ Mặt đất Sài Gòn (SGN) báo lợi nhuận ròng tăng đột biến 214% đạt gần 77 tỷ đồng trong quý 4/2024, mặc dù doanh thu chỉ tăng 6.6% lên 390 tỷ đồng.

Nguyên nhân chính là do công ty không phải trích lập dự phòng nợ khó đòi như quý 4/2023 (khi phải trích lập trên 55 tỷ đồng), đồng thời còn được hoàn nhập gần 5 tỷ đồng nhờ thu hồi nợ từ Bamboo Airways và Vietravel Airlines. Sự tăng trưởng của sản lượng phục vụ đường bay quốc tế, hợp đồng mới với khách hàng quốc tế và lãi chênh lệch tỷ giá cũng góp phần vào kết quả tích cực này.

Năm 2025 sẽ sôi động hơn nữa?

Báo cáo mới nhất của CAAV cho thấy, tổng lượng hành khách hàng không nội địa và quốc tế có thể tăng lần lượt 50% và 80% trong năm 2025. Các chuyên viên phân tích tại CTCK KIS dự báo lượng hành khách hàng không và luân chuyển hành khách sẽ tăng lần lượt 12% và 15%.

Triển vọng tích cực này được hỗ trợ bởi hai yếu tố chính. Về thị trường nội địa, khảo sát của Intage cho thấy, kỳ vọng của người tiêu dùng về nền kinh tế khá lạc quan, dù họ vẫn thận trọng về chi tiêu. Niềm tin người tiêu dùng dự kiến sẽ dần phục hồi trong năm 2025, được minh chứng qua lượng hành khách tăng trong dịp Tết vừa qua. Đặc biệt, nguồn cung tăng đã đưa giá vé máy bay về mức hợp lý, tạo điều kiện thúc đẩy lượng khách nội địa.

Về thị trường quốc tế, lượng khách được dự báo sẽ tăng 20% vào năm 2025, phù hợp với xu hướng trước đại dịch. Đặc biệt, lượng khách Trung Quốc đã tăng 137% trong tháng 1/2025, vượt 46% so với tháng 1/2019.

Với sự phục hồi của nhu cầu nội địa kết hợp cùng làn sóng khách quốc tế, đặc biệt từ thị trường Trung Quốc, ngành hàng không Việt Nam được kỳ vọng sẽ tiếp tục đà tăng trưởng mạnh mẽ, mang lại lợi nhuận ấn tượng cho các cảng hàng không và doanh nghiệp dịch vụ phụ trợ trong năm 2025.

Vũ Hạo

- 13/03: Đọc gì trước giờ giao dịch chứng ...

- Chuyên gia HSC: Xác suất nâng hạng thành ...

- Thị trường chứng quyền 13/03/2025: Sắc x ...

- Theo dấu dòng tiền cá mập 12/03: Tự doan ...

- Góc nhìn 13/03: Hướng tới 1,340 điểm?

- Chứng khoán phái sinh ngày 13/03/2025: Á ...

- Vietstock Daily 13/03/2025: Duy trì đà t ...

- TPS Research: VN-Index khả năng cao đi n ...

- Dragon Capital không còn là cổ đông lớn ...

- Nhịp đập Thị trường 12/03: Thị trường ch ...