Nhiều dự án năng lượng tái tạo trước nguy cơ phá sản vì yêu cầu “văn bản chấp thuận kết quả nghiệm thu”

Nhiều dự án năng lượng tái tạo trước nguy cơ phá sản vì yêu cầu “văn bản chấp thuận kết quả nghiệm thu”

Việc phải có văn bản chấp thuận kết quả nghiệm thu của cơ quan Nhà nước có thẩm quyền đối 173 dự án điện mặt trời và điện gió đã có ngày vận hành thương mại trước hoặc trong năm 2021, đang khiến các dự án bị trì hoãn thanh toán vô thời hạn hoặc chỉ nhận được thanh toán một phần theo các hợp đồng mua bán điện đã ký với EVN. Tình trạng này gây áp lực tài chính lớn, nhiều dự án trước nguy cơ phá sản.

Nút thắt “văn bản chấp thuận kết quả kiểm tra công tác nghiệm thu”

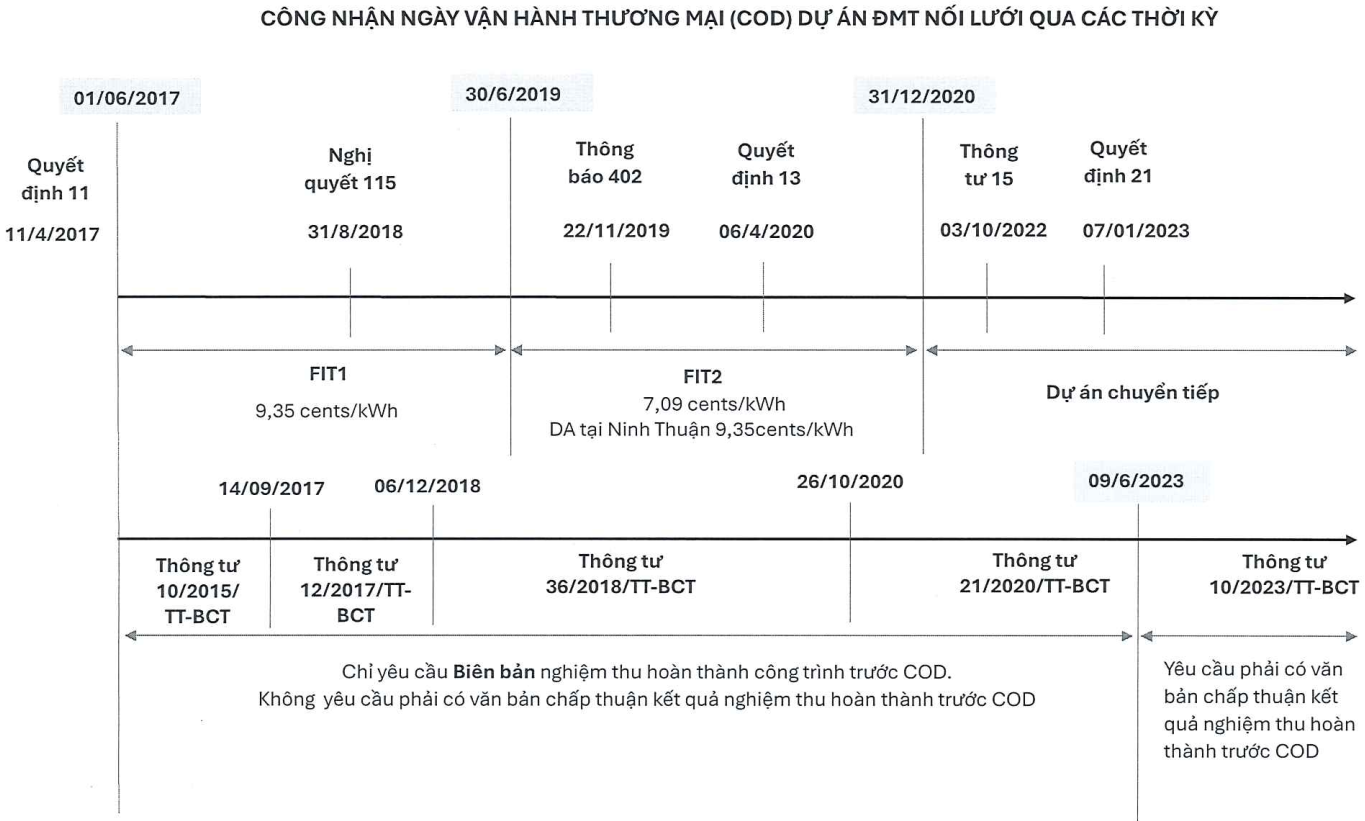

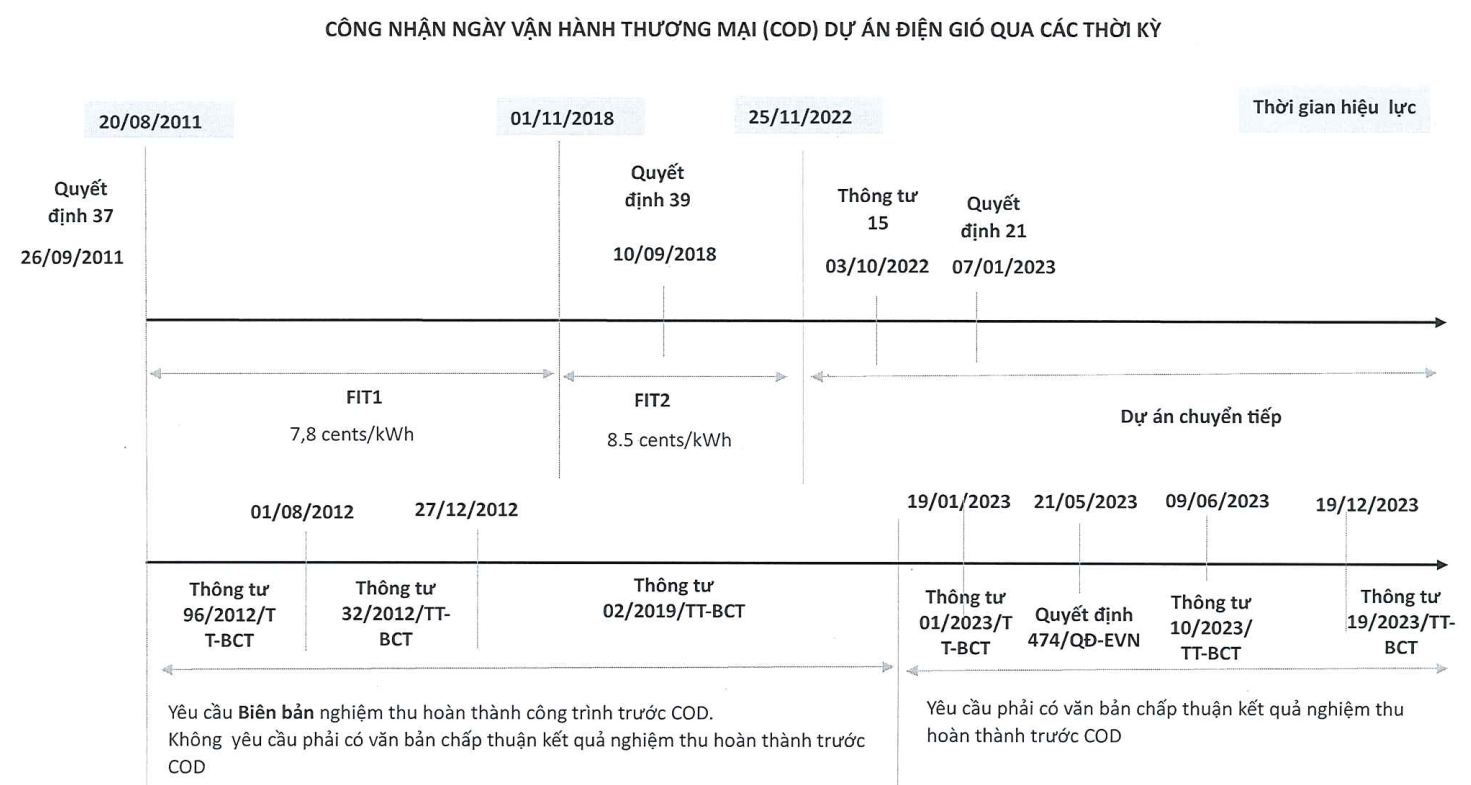

CCA là văn bản chấp thuận kết quả kiểm tra công tác nghiệm thu của cơ quan Nhà nước có thẩm quyền, quy định bởi pháp luật xây dựng. COD là ngày vận hành thương mại của dự án. PPA là hợp đồng mua bán điện giữa EVN và chủ đầu tư, mẫu do Bộ Công thương ban hành. FIT là cơ chế giá điện hỗ trợ, được thiết kế để thúc đẩy đầu tư vào các dự án điện mặt trời, điện gió và được quy định trong khoảng thời gian nhất định. |

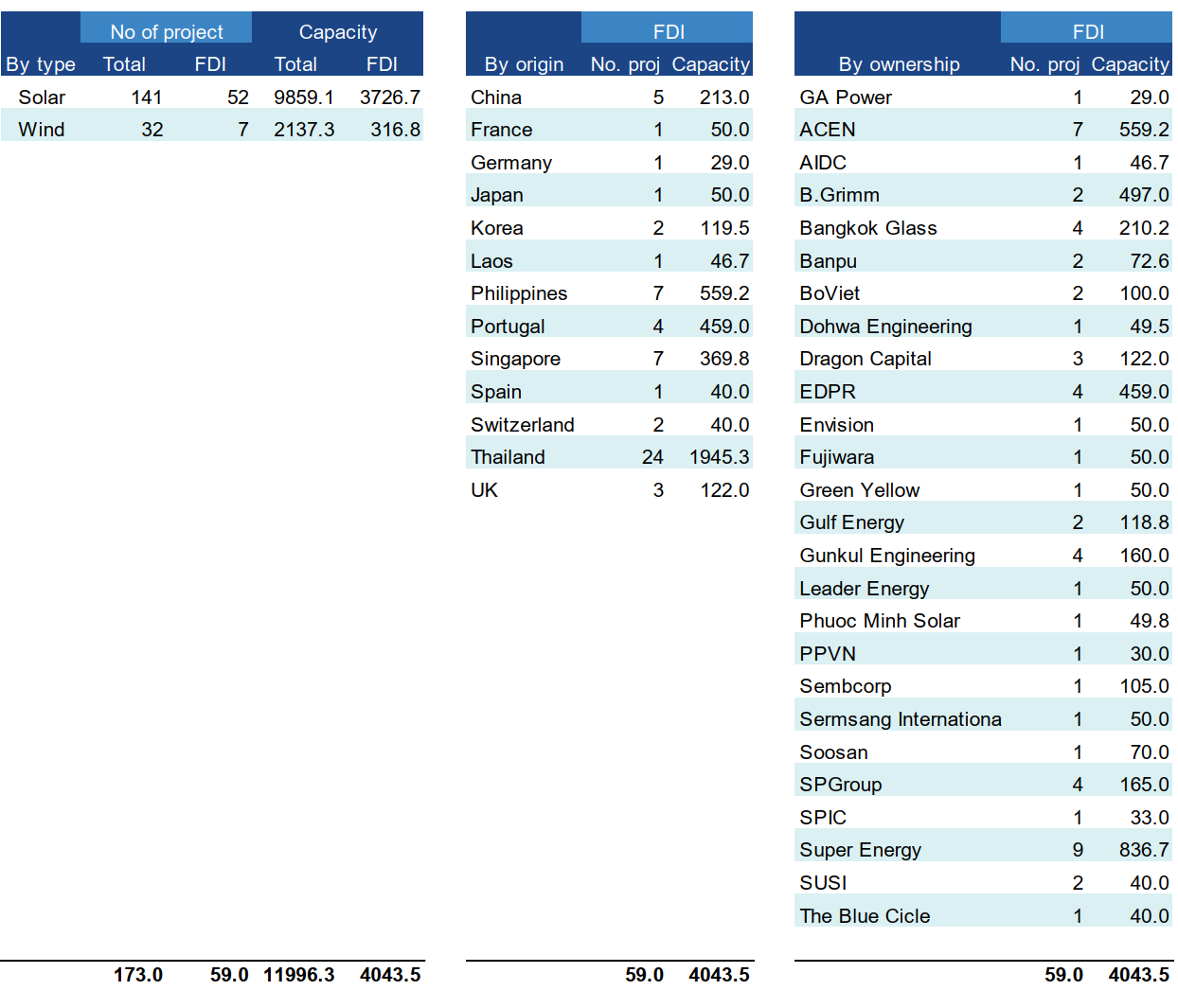

Nút thắt liên quan CCA khiến cho 173 dự án điện mặt trời, điện gió với tổng vốn đầu tư lên đến 13 tỷ USD “không có CCA tại thời điểm COD” đang phải đối mặt áp lực tài chính, một số dự án trước nguy cơ phá sản, vi phạm nghĩa vụ trả nợ với tổ chức cho vay.

Ông Nguyễn Hữu Quang - Giám đốc danh mục năng lượng sạch của Dragon Capital mới đây chia sẻ, Công ty Mua bán điện (EPTC) yêu cầu nhóm nhà đầu tư ký vào biên bản đề xuất các nhà máy không có CCA tại thời điểm COD sẽ chỉ nhận được thanh toán tạm, chờ khi có quyết định chính thức thì tính sau.

Theo ông Quang, quan hệ giữa EPTC và nhà đầu tư là quan hệ hợp đồng thương mại. Bên mua điện duy nhất thuộc EVN là cơ quan Nhà nước có đề xuất thay đổi điều kiện thanh toán khi không có quyết định nào của cơ quan cấp trên hoặc thoả thuận với nhà đầu tư là không phù hợp.

Trong văn bản EVN gửi Bộ Công thương vào tháng 2 vừa qua, EVN nêu các điều kiện hưởng giá FIT gồm: EVN và các chủ đầu tư đã ký PPA theo mẫu do Bộ Công thương ban hành; Các điều kiện công nhận ngày COD được quy định trong PPA đã ký và EPTC đã thực hiện kiểm tra đầy đủ trước khi công nhận COD.

Việc nhà máy không được hưởng FIT khi chưa có CCA được kết luận tại văn bản 1027/KL-TTCP ngày 28/04/2023 của Thanh tra Chính phủ và báo cáo 321/BC-BCT ngày 12/12/2024 của Bộ Công thương; Theo chỉ đạo của Bộ Công thương, EVN chỉ đạo EPTC làm việc với các chủ đầu tư xác nhận các thông tin liên quan đến CCA.

EVN cũng căn cứ vào văn bản 321 của Bộ Công thương để xác định rằng các dự án đang được hưởng giá FIT khi chưa CCA thì sẽ không được hưởng giá FIT đang được thanh toán nữa; và căn cứ theo văn bản 1027/KL-TTCP, EVN hiểu rằng “ngày COD mới” sẽ trùng ngày chủ đầu tư nhận được CCA. Như vậy, đồng nghĩa “không có CCA tại ngày COD” thì dự án không đủ điều kiện hưởng FIT.

Theo nhóm nhà đầu tư, nếu áp dụng thì 25 dự án điện mặt trời sẽ từ giá FIT1 xuống FIT2, 44 dự án điện mặt trời từ FIT1 xuống giá chuyển tiếp, 49 dự án điện mặt trời từ FIT2 xuống giá chuyển tiếp, 14 dự án điện gió từ FIT xuống giá chuyển tiếp.

CCA có thực sự là điều kiện bắt buộc để công nhận COD và hưởng FIT hay không?

Quy định về COD cho các dự án năng lượng tái tạo các năm qua  |

|

Trong thư gửi lên cơ quan lãnh đạo Nhà nước vào ngày 05/03/2025, nhóm nhà đầu tư cho rằng việc EVN áp dụng hồi tố yêu cầu mới này đối với các dự án đã đạt COD từ nhiều năm trước đi ngược với nguyên tắc không được áp dụng hồi tố của Điều 13 Luật Đầu tư 2020.

Các quy định có hiệu lực tại thời điểm các dự án đạt COD không yêu cầu “CCA là điều kiện tiên quyết để đạt COD”. Mặc dù tuân thủ các quy định về năng lượng tái tạo có hiệu lực tại thời điểm đó, kể từ tháng 9/2023, nhiều dự án bị trì hoãn thanh toán vô thời hạn hoặc chỉ nhận được thanh toán một phần theo PPA đã ký với EVN, mà không có thông báo về căn cứ pháp lý rõ ràng nào ngoài việc được đề cập trong Kết luận 1027 của Thanh tra Chính phủ.

Nhóm nhà đầu tư cho hay, một số dự án đã và đang đối mặt với việc phải vi phạm nghĩa vụ trả nợ với các tổ chức cho vay. Nếu áp dụng, đề xuất này có thể dẫn đến thiệt hại tương ứng với gần 100% vốn chủ sở hữu của các dự án bị ảnh hưởng, đe dọa hơn 13 tỷ USD đầu tư, ảnh hưởng đến các nhà đầu tư hiện tại và nhà đầu tư tiềm năng trong tương lai tại Việt Nam.

Chuyên gia của Dragon Capital nhận định, ngày COD đối với ngành điện rất quan trọng, đánh dấu nỗ lực của nhà đầu tư, cơ quan liên quan trong việc đạt được cột mốc, dự án có nguồn thu, hệ thống điện có thêm điện. Ngay cả EVN cũng có những dự án thực hiện CCA sau ngày COD, đây là điều bình thường, tập quán của ngành từ trước tới nay.

Mặt khác, mục đích của FIT là để việc đầu tư mới hấp dẫn và an toàn. Cú hích để có ngành năng lượng tái tạo Việt Nam (mặt trời và gió) và cũng là ngành kinh doanh mới cho đất nước.

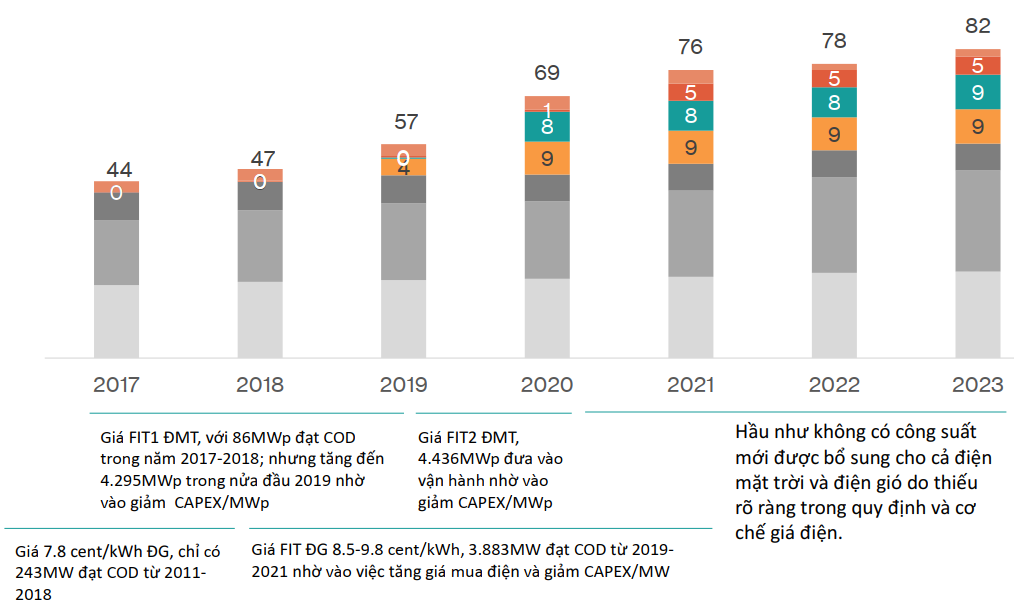

Giai đoạn 2017-2019 được xem là thời điểm vàng để đầu tư năng lượng mặt trời tại Việt Nam bởi cơ chế giá FIT, chi phí tấm pin giảm đáng kể đến 120,000 USD/MWp, chi phí biến tần (inverter) và chi phí khác cũng giảm, đưa tổng mức đầu tư giảm từ 150,000 – 200,000 USD/MWp.

Năng lượng tái tạo tăng từ “số không” vào năm 2017 lên tới gần 30% tổng công suất lắp đặt thực tế năm 2021. |

Giai đoạn 2011-2020 hầu như không có dự án điện gió nào, 2017-2018 cũng không có dự án điện mặt trời nào. Điều này cho thấy chỉ riêng cơ chế FIT là chưa đủ mà cần có sự kết hợp giữa giá FIT và chi phí đầu tư (CAPEX). Theo đó, số lượng dự án năng lượng tái tạo từ số 0 vào năm 2017 đã tăng nhanh chóng lên gần 30% công suất lắp đặt thực tế vào năm 2021.

Theo tính toán của nhóm nhà đầu tư (173 dự án), từ năm 2021, điện mặt trời đã giúp EVN đáp ứng nhu cầu điện tăng và tiết kiệm hàng ngàn tỷ đồng mỗi năm so với điện khí. Dựa vào các dữ liệu của EPTC cho giá trần nhà máy khí và nhà máy LNG, đến năm 2025, 173 dự án điện mặt trời và điện gió có thể giúp EVN tiết kiệm trên 18 ngàn tỷ đồng so với nhiệt điện khí và hơn 21 ngàn tỷ đồng so với LNG.

173 dự án “không có CCA tại thời điểm COD” theo kết luận 1027 của Thanh tra Chính Phủ  |

Nên xử phạt hành chính thay vì hồi tố?

Ông Quang phân tích, Quy hoạch điện 8 dự kiến tăng thêm 90GW công suất nguồn đến năm 2030, con số này sẽ khó thực hiện trong điều kiện hiện nay, cộng thêm việc hồi tố FIT sẽ gây quan ngại lớn với nhà đầu tư và tổ chức tài chính.

Việc một số dự án bị tạm dừng thanh toán hoặc chỉ được thanh toán một phần khiến họ đối mặt trước việc nợ phải thu với EVN lớn, trong khi vẫn phải có nghĩa vụ thanh toán cho ngân hàng. Hầu hết dự án phải cân đối, hoặc dùng nguồn tiền từ dự án khác, hoặc vay từ công ty mẹ để hỗ trợ.

Đề cập tới phương án mua bán điện trực tiếp (DPPA), ông Quang cho rằng cũng không dễ thực hiện bởi nếu mua qua đường dây riêng thì không được vượt khung giá, hiện tại là 1,175 đồng/kWh, không đủ để chủ dự án trả nợ. Còn nếu mua qua EVN, phí truyền tải hiện khoảng 2 cents/kWh, trong khi giá mua điện của đơn vị mua điện lớn khoảng 8 cents, nên mức giá tốt nhất tối đa khoảng 6 cents.

Các nhà đầu tư FIT1 đều đầu tư ở mức 1 triệu USD. Họ tin tưởng vào EVN, một đơn vị thuộc Nhà nước và các hợp đồng PPA. Do đó nếu bán theo hình thức khác như DPPA thì họ nghĩ đó là rủi ro, chưa kể nếu thực hiện thì những quyết định trước đây của Chính phủ sẽ như thế nào?

Ông Trần Minh Tiến – Giám đốc điều hành Nhà máy điện mặt trời Xuân Thọ 1 và 2 (ở Phú Yên), Mỹ Sơn 1 và 2 (ở Ninh Thuận) của Bangkok Glass Energy (BGE) chia sẻ họ là nhà đầu tư thứ 3 (mua lại dự án) ở nhà máy Xuân Thọ, nên phải mua với giá cao hơn khá nhiều. Nếu áp dụng giá FIT1 (9.35 cents/kWh) thì 12 năm hoàn vốn nhưng do mua lại với giá cao hơn chúng tôi phải mất 18-20 năm mới hoàn vốn; còn FIT2 (7.09 cents/kWh) sẽ lỗ nặng và phá sản.

Còn nhà máy ở Ninh Thuận theo giá chuyển tiếp thì chỉ 4.8 cents/kWh, công ty sẽ phá sản ngay, bởi không đủ tiền trả nợ ngân hàng.

Ông Tiến nhấn mạnh rằng nhà đầu tư, nhà phát triển dự án, EVN đều làm đúng. “173 dự án đều làm đúng theo quy trình của Bộ Công thương hướng dẫn. Chúng tôi không đi sai, việc điều tiết mối quan hệ giữa nhà đầu tư và EVN là PPA (hợp đồng), và PPA không nhắc đến CCA (biên bản kiểm tra nghiệm thu hoàn thành), tức EVN chỉ đi kiểm tra có đúng trình tự, thủ tục hay không.

Thực tế đã nghiệm thu rồi. Vì vậy mà trước 21/04/2023, tất cả dự án đều không có sự ràng buộc bởi CCA”.

Ông Tiến ước tính có hơn 90% trong tổng số hơn 400 dự án nhà máy điện ở Việt Nam đều nằm trong quy trình này. Quy trình được Bộ Công thương chấp nhận và thực hiện suốt tới 21/04/2023.

Ông Bùi Văn Thịnh - Chủ tịch Hiệp hội Điện gió và Điện mặt trời Bình Thuận cho biết, trước đây có một số dự án có CCA, nhưng làm để phục vụ thủ tục vay vốn nước ngoài chứ không phải vì COD hay giá FIT.

Kế hoạch nguồn điện 6 năm tới theo Quy hoạch điện 8 là rất lớn. Việc này cần nguồn vốn đầu tư ước tính trên 130 tỷ USD. Vai trò của doanh nghiệp tư nhân và FDI rất quan trọng. Theo ông Thịnh, liên quan tới CCA, nếu có lỗi thì xử phạt hành chính theo quy định pháp luật.

Ông Quang cũng cho rằng, nếu có lỗi thì là về mặt hành chính của CCA theo pháp luật xây dựng, quy định xuất phát từ quản lý chất lượng công trình, theo đó nhà đầu tư chấp nhận xử phát hành chính thay vì hồi tố.

Dragon Capital có 3 dự án, một dự án không được thanh toán tiền điện từ tháng 9/2023 và phải dùng hai dự án còn lại và Công ty mẹ từ Singapore góp tiền để dự án trả nợ ngân hàng. Hiện nợ của EVN đối với dự án công suất 40MW là 240 tỷ đồng, đây là dự án nhỏ, với những dự án công suất lớn hơn sẽ bị ảnh hưởng nhiều hơn.

Đại diện B.Grimm Thái Lan, có 2 dự án với tổng công suất 500MW, cũng đồng tình với hướng đi về xử phạt hành chính mà ông Quang đề cập. Hai dự án nếu áp dụng hồi tố thì 1 dự án từ FIT1 về FIT2 và còn lại từ FIT1 về chuyển tiếp (4.8 cents/kWh). Việc hồi tố sẽ dẫn đến nhiều hệ luỵ, bao gồm cả hồi tố về các khoán thuế đã đóng.

Tiến Vũ

- Dòng tiền phân hóa ở nhóm bất động sản

- Theo dấu dòng tiền cá mập 31/03: Khối ng ...

- Thị trường chứng quyền 01/04/2025: Các t ...

- Chứng khoán phái sinh ngày 01/04/2025: N ...

- Góc nhìn 01/04: Có thể về dưới 1,300?

- Vietstock Daily 01/04/2025: Rủi ro điều ...

- Nhịp đập Thị trường 31/03: Áp lực bán tă ...

- Lãnh đạo mua bán cổ phiếu: Lực bán áp đả ...

- FPTS: Triển vọng sáng cho Bidiphar

- Thương vụ “sai lầm” của Warren Buffett đ ...