“Ảo ảnh thanh khoản” trên thị trường ngoại hối toàn cầu: Nguy cơ tiềm ẩn đe dọa hệ thống tài chính

“Ảo ảnh thanh khoản” trên thị trường ngoại hối toàn cầu: Nguy cơ tiềm ẩn đe dọa hệ thống tài chính

“Ảo ảnh thanh khoản” trên thị trường ngoại hối toàn cầu: Nguy cơ tiềm ẩn đe dọa hệ thống tài chính

Những nhân vật có tầm ảnh hưởng lớn trên thị trường tiền tệ đang bày tỏ lo ngại về tình trạng phân mảnh và sự phụ thuộc quá nhiều vào công nghệ của thị trường tài chính hiện đại có thể sẽ tạo ra những vấn đề nghiêm trọng trong tương lai.

Ở thị trường tài chính sôi động nhất thế giới, nơi quyết định các điều kiện thương mại giữa mọi nền kinh tế toàn cầu, các tay chơi lớn có thể cảm nhận được một lỗ hổng với khả năng gây ra một cuộc khủng hoảng toàn hệ thống.

Vấn đề là họ không thể nhìn thấy cũng như chứng minh được điều đó, và có lẽ sẽ không thể làm được cho đến khi quá muộn.

Thị trường ngoại hối toàn cầu dường như là một “bể tiền mặt khổng lồ” không ngừng luân chuyển, tạo ra 7.5 ngàn tỷ USD giao dịch mỗi ngày, nhiều hơn tất cả loại tài sản chính khác cộng lại. Nhưng gần đây, các tên tuổi lớn trong ngành như Citigroup Inc., Deutsche Bank AG và XTX Markets Ltd. đã bắt đầu đặt câu hỏi về độ sâu thực sự của “bể tiền” này.

Họ lo sợ sự gia tăng các nền tảng giao dịch và việc áp dụng rộng rãi công nghệ tự động hóa đang tạo ra “ảo ảnh” về độ sâu của thị trường, trong khi sự rút lui của các tổ chức lớn thực chất đã làm cạn kiệt thanh khoản. Những dấu hiệu cảnh báo rất tinh vi, bao gồm tỷ lệ từ chối giao dịch tăng cao, khối lượng giảm tại các địa điểm quan trọng và biến động bất thường trong khoảng cách giữa giá chào mua và giá chào bán. Tất cả đều chỉ tới “ảo ảnh thanh khoản”, một hiện tượng có thể làm tăng rủi ro cho các bên tham gia thị trường mà họ không hề lường trước .

“Thanh khoản nhìn bề ngoài có vẻ khá vững chắc”, Mark Meredith - Trưởng bộ phận giao dịch điện tử ngoại hối và thực thi thuật toán tại Citigroup cho biết. “Nhưng thực tế trong những sự kiện cực đoan thì nó ngày càng trở nên mong manh”.

Phố Wall không lạ gì với những ảo ảnh này, vốn đã từng đeo bám dai dẳng thị trường trái phiếu kho bạc và thậm chí xuất hiện trong thị trường tiền tệ trước đây. Nhưng chúng mang theo những lo ngại đặc biệt về sự lây lan trong thị trường ngoại hối, bởi mọi tổ chức từ ngân hàng trung ương đến tập đoàn, các quỹ hưu trí, quỹ phòng hộ đều phụ thuộc vào nó để quản lý rủi ro và tài trợ hoạt động.

Thêm vào đó là tình hình bất ổn hiện tại ở Mỹ, nơi Tổng thống Donald Trump liên tục làm đảo lộn tất cả tài sản bằng những tuyên bố thuế quan thất thường, càng làm tăng mối lo ngại về thanh khoản mong manh của tiền tệ có thể dẫn đến một cuộc khủng hoảng thị trường rộng lớn hơn.

Hỗn loạn giao dịch carry trade

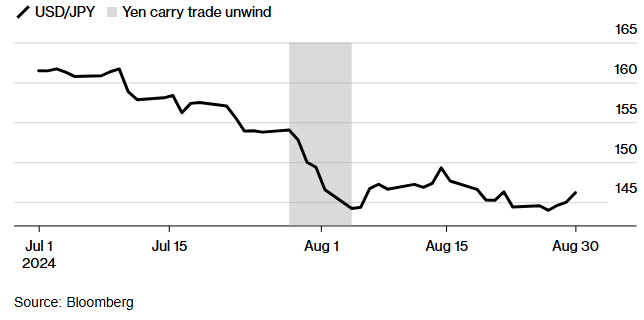

Để thoáng thấy những nguy hiểm ẩn nấp dưới bề mặt thị trường tiền tệ, “bạn chỉ cần nhìn lại diễn biến ngày 05/08/2024 và sự sụp đổ của cặp USD-JPY”, Meredith của Citigroup nói.

Mark Meredith. Nguồn: Citigroup Inc.

Mark Meredith. Nguồn: Citigroup Inc.

Vụ việc này đã khiến nhà đầu tư toàn cầu vay bằng đồng Yên Nhật để đầu tư vào nơi khác phải đổ xô thoái vốn hàng loạt khi đồng tiền này nhanh chóng tăng giá, tạo ra dòng chảy một chiều khổng lồ. Đồng Yên đã tăng tới 3.4% vào ngày 05/08/2024, đánh dấu giai đoạn 5 ngày tăng mạnh nhất kể từ năm 2008.

Giữa cơn hỗn loạn, các nhà quản lý tài sản đã phải chịu cảnh “chênh lệch giá mua bán mở rộng hàng loạt” và “sự biến mất hoàn toàn của sổ lệnh”, Andrew Webber - Giám đốc giao dịch định lượng tại quỹ đầu cơ Qube Research & Technologies Ltd., chia sẻ.

Lo ngại đồng tiền mạnh hơn sẽ giáng đòn vào các nhà xuất khẩu đã gây ra phiên bán tháo lịch sử trên chứng khoán Nhật Bản (với Nikkei 225 “bốc hơi” 4,451 điểm), trong khi việc nhà đầu tư thoái vốn khỏi giao dịch chênh lệch lãi suất (carry trade) đã khiến chỉ số Nasdaq Composite giảm tới 6.4%. Ngân hàng Trung ương Nhật Bản (BOJ) cuối cùng buộc phải hoãn tăng lãi suất đến khi tình trạng hỗn loạn lắng xuống.

Chỉ số Chứng khoán Nikkei 225 tại Tokyo, ngày 05/08/2024. Ảnh: Noriko Hayashi/Bloomberg

Chỉ số Chứng khoán Nikkei 225 tại Tokyo, ngày 05/08/2024. Ảnh: Noriko Hayashi/Bloomberg

Quy mô và tốc độ biến động đồng Yên đó trái ngược với sự cải thiện về thanh khoản ngoại hối những năm gần đây. Sự gia tăng số lượng nền tảng giao dịch cùng với những tiến bộ trong khớp lệnh điện tử giúp khớp lệnh nhanh hơn và cũng làm giảm biến động tiền tệ hàng ngày, khiến chi phí giao dịch trung bình giảm mạnh.

Jeremy Smart. Nguồn: XTX Markets Ltd.

Jeremy Smart. Nguồn: XTX Markets Ltd.

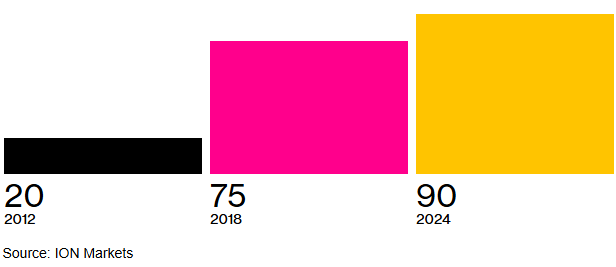

Nhưng ở từ góc độ khác, sự gia tăng nhanh chóng của các nền tảng – từ chỉ 20 nền tảng vào năm 2012 lên hơn 90 hiện nay – đã làm phân mảnh hoạt động, trong khi hệ thống định giá “last look” (quyền xem xét cuối cùng) cho phép các công ty báo giá cùng một mức thanh khoản trên nhiều nền tảng, từ đó tạo ra “ảo giác” về độ sâu thị trường.

Jeremy Smart, người đứng đầu bộ phận phân phối toàn cầu tại XTX - một trong những nhà cung cấp thanh khoản hàng đầu thị trường, cho biết những thời điểm như đợt bán tháo ngày 05/08/2024 làm nổi bật những thay đổi cốt lõi của hệ thống. Khối lượng giao dịch trên hai thị trường liên ngân hàng chính, EBS và LSEG (trước đây là Refinitiv), đã giảm đều đặn trong nhiều năm khi các ngân hàng chuyển sang tự bù trừ nhiều hơn dòng lệnh của khách hàng nội bộ, đồng thời quy định cũng làm giảm khả năng chấp nhận rủi ro của nhiều nhà giao dịch. Qua đó khiến các nhà giao dịch phi ngân hàng đóng vai trò ngày càng quan trọng.

“Trong các sự kiện căng thẳng, các ngân hàng không thể tự bù trừ các dòng lệnh khác nhau của khách hàng”, Smart nói. Thay vào đó, họ quay lại thị trường sơ cấp và các nhà giao dịch phi ngân hàng, chỉ để nhận thấy rằng họ không thể hấp thụ hết rủi ro. “Số lượng người chấp nhận giao dịch ở phía đối ứng là có hạn”, ông nói. “Điều đó có nghĩa là khi thị trường biến động mạnh theo một hướng, bạn sẽ thấy những bước giá quá lớn”.

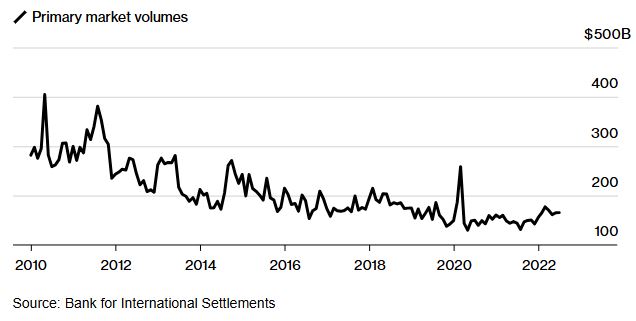

Giao dịch trên thị trường ngoại hối sơ cấp đã suy giảm

Khối lượng giao dịch vẫn tăng đột biến trong điều kiện căng thẳng. Nguồn: Ngân hàng Thanh toán Quốc tế

Khối lượng giao dịch vẫn tăng đột biến trong điều kiện căng thẳng. Nguồn: Ngân hàng Thanh toán Quốc tế

“Ảo ảnh” thanh khoản khiến việc đánh giá rủi ro trở nên khó khăn

Nhận thức sai lệch về độ sâu của thị trường có thể khiến nhà đầu tư chịu rủi ro nhiều hơn mức họ nhận thức được, và khi xảy ra bán tháo, các biến động có thể lớn hơn và nhanh hơn dự đoán. Tóm lại, nó làm tăng khả năng bị mắc kẹt với thua lỗ, và những khoản lỗ đó có nguy cơ lớn hơn.

Nhưng ngay cả trong giai đoạn bình yên, các nhà quản lý tài sản vẫn gặp nhiều thách thức trong môi trường tiền tệ hiện đại. Về lý thuyết, hàng chục nơi giao dịch phân tán mang lại cho các công ty khả năng so sánh giá từ nhiều nhà cung cấp thanh khoản khác nhau; nhưng thực tế họ không phải lúc nào cũng tin tưởng vào các mức giá hiển thị trên màn hình.

Số lượng nền tảng giao dịch tiền tệ gia tăng vọt lên khoảng 90 vào năm 2024. Nguồn: ION Markets

Số lượng nền tảng giao dịch tiền tệ gia tăng vọt lên khoảng 90 vào năm 2024. Nguồn: ION Markets

Reactive Markets, một mạng lưới giao dịch đa tài sản và truyền giá trực tuyến ra mắt năm 2021, nhận thấy các nền tảng trung bình giới hạn nhà cung cấp thanh khoản chỉ gửi khoảng 5 lần cập nhật giá mỗi giây cho các loại tiền tệ G-10, dù các công ty này có thể cập nhật giá tới 350 lần mỗi giây trong các thị trường biến động. Điều này có thể dẫn đến việc từ chối giao dịch với lý do báo giá đã trở nên lỗi thời.

Tại Euronext FX, một trong số ít nền tảng giao dịch công khai tỷ lệ khớp lệnh, cho thấy tỷ lệ các giao dịch tiền tệ giao ngay thành công trên nền tảng của họ đã giảm xuống 74.5% vào tháng 1, từ mức 82.4% của một năm trước đó.

Giám đốc Quản lý Thanh khoản Nick Burrlock nêu hai lý do chính. Thứ nhất, nhiều nhà đầu tư đang thực hiện chiến lược chênh lệch lãi suất (carry trade), tạo ra những dòng lệnh lớn một chiều; thứ hai là tỷ lệ bù trừ của ngân hàng sụt giảm.

Biên độ thanh khoản EUR-USD đã mở rộng sau đại dịch

Chênh lệch giá mua-bán giữa thời điểm thanh khoản cao nhất và thấp nhất trong ngày

Chênh lệch giá mua-bán giữa thời điểm thanh khoản cao nhất và thấp nhất trong ngày

Và còn rất nhiều bằng chứng khác về những bất thường. Ngay cả trong ngày, thanh khoản cũng trở nên biến động hơn, theo phân tích của Olsen Data. Cặp tiền tệ được giao dịch nhiều nhất thế giới, EUR-USD, đã chứng kiến chênh lệch giá mua-bán giữa thời điểm thanh khoản cao nhất và thấp nhất trong ngày liên tục mở rộng kể từ năm 2021.

Valerie Noel Nguồn: Banque Syz SA

Valerie Noel Nguồn: Banque Syz SA

“Trong điều kiện thị trường bình thường, sự phân mảnh này có thể kiểm soát được”, Valerie Noel, người đứng đầu bộ phận giao dịch tại Banque Syz SA cho biết. Tuy nhiên, với các sự kiện gây sốc, thanh khoản trở nên phân tán trên các nền tảng, với một số hiển thị giá cả thất thường trong khi những nền tảng khác có thể ngừng cung cấp báo giá hoàn toàn, bà cho biết.

Trước bối cảnh đó, các cơ quan giám sát thị trường đang nỗ lực để hiểu rõ hơn về hệ sinh thái phức tạp này. Cuối năm ngoái, Fed New York đã tổ chức Hội nghị Cấu trúc Thị trường Ngoại hối lần đầu tiên, lưu ý về sự thay đổi cấu trúc thị trường đang tạo ra những thách thức mới và rủi ro cần được phân tích do vai trò quan trọng của thị trường tiền tệ đối với thương mại quốc tế, đầu tư và tài chính.

Ở bài phát biểu tại hội nghị, Michelle Neal, khi đó là người đứng đầu Nhóm Thị trường của Fed New York, đã thừa nhận về “các đợt sụt giảm thanh khoản đột ngột đang gia tăng, làm trầm trọng thêm các biến động giá có thể dẫn đến các sự kiện bất thường chớp nhoáng – một hiện tượng đã xảy ra ở các cặp tiền tệ chính trong những năm gần đây”.

Mối quan hệ là yếu tố quan trọng

Theo một cách nào đó, thanh khoản giảm là dấu hiệu đặc trưng của mọi đợt bán tháo – giá giảm vì ít người sẵn sàng giao dịch ở các mức giá nhất định. Biến cố carry trade hồi tháng 8/2024 đã cung cấp một mô hình hữu ích về cách một cuộc khủng hoảng tiền tệ liên quan đến thanh khoản có thể diễn ra như thế nào. Tuy nhiên, không có cách nào để xác định mức độ mà sự phân mảnh thị trường hoặc giao dịch điện tử đã góp phần vào biến động của đồng Yên Nhật.

Thanh khoản mong manh bản thân nó cũng không phải là nguyên nhân của sự hỗn loạn. Cần có một “tia lửa” bên ngoài để châm ngòi cho sự hoảng loạn – trong trường hợp này là các dòng chảy vĩ mô thúc đẩy sự tăng giá nhanh chóng của đồng Yên Nhật.

Theo nghiên cứu từ Ngân hàng Thanh toán Quốc tế (BIS) vào tháng 11/2024, thị trường ngoại hối có vẻ vững chắc hơn so với thị trường cổ phiếu hoặc trái phiếu. Phân tích kéo dài 25 năm qua tại Mỹ, châu Âu và Nhật Bản cho thấy các giai đoạn mất thanh khoản đã trở nên thường xuyên hơn ở cả thị trường cổ phiếu và trái phiếu, nhưng không phải ở thị trường ngoại hối. Các nhà nghiên cứu cho rằng điều này có thể do thị trường tiền tệ thông qua các biện pháp như “gờ giảm tốc” được áp dụng bởi các nền tảng lớn từ 10 năm trước nhằm giảm thiểu tác động của giao dịch tần suất cao.

Đồng Yên Nhật tăng mạnh khi nhà đầu tư thoái vốn khỏi giao dịch carry trade

Đồng Yên ghi nhận đợt tăng giá mạnh nhất trong 5 ngày kể từ năm 2008 vào mùa hè vừa qua. Nguồn: Bloomberg

Đồng Yên ghi nhận đợt tăng giá mạnh nhất trong 5 ngày kể từ năm 2008 vào mùa hè vừa qua. Nguồn: Bloomberg

Tuy nhiên, nghiên cứu của BIS chỉ giới hạn ở các loại tiền tệ được giao dịch nhiều nhất, và các học giả đã phát hiện ra rằng “các đợt mất thanh khoản” đã gia tăng đối với đồng Yên sau đại dịch. Các nhà nghiên cứu kết luận rằng sự gia tăng của giao dịch thuật toán và tần suất cao có liên quan đến “chênh lệch trung bình thấp hơn nhưng độ lệch cao hơn”. Nói cách khác, thanh khoản ổn định hơn hàng ngày nhưng rủi ro biến mất đột ngột lại lớn hơn.

Đối với một số công ty, sự phân mảnh thị trường, cạnh tranh gia tăng và những nguy cơ thanh khoản đi kèm chỉ đơn giản cho thấy giá trị của một cách tiếp cận truyền thống hơn. Các ngân hàng bao gồm Deutsche Bank, UBS Group AG và SEB Corp. duy trì quan điểm về bất chấp xu hướng chuyển sang giao dịch điện tử, những khách hàng giao dịch trực tiếp và ít mối quan hệ hơn sẽ nhận được thanh khoản tốt hơn, đặc biệt là thời điểm thị trường căng thẳng.

“Nhiều hơn không có nghĩa là tốt hơn”, Benedict Carter, người đứng đầu toàn cầu về giao dịch điện tử ngoại hối tại Deutsche cho biết. “Bằng cách làm việc với các đối tác đáng tin cậy, bạn có thể giảm chi phí công nghệ, nhận được thanh khoản tốt hơn và đàm phán các kết quả thuận lợi. Bạn có thể đảm bảo được hỗ trợ khi thời điểm khó khăn xảy ra”, ông nói.

Bằng chứng từ vụ việc đồng Yên cho thấy các mối quan hệ thực sự quan trọng. Theo công ty phân tích khớp lệnh Tradefeedr, một số quỹ phòng hộ lớn và nhà quản lý tài sản đã nhận được mức giá tốt hơn, có thể nhờ sự khác biệt về nhà cung cấp thanh khoản hoặc phương thức giao dịch khác nhau.

Có dấu hiệu cho thấy sự gia tăng số lượng nền tảng giao dịch trong ngành có thể đã đạt đến giới hạn và các công ty bắt đầu quá trình M&A.

Các ngân hàng lớn có lợi ích khi thuyết phục khách hàng sử dụng ít nền tảng hơn. Trong khi đó, các nhà giao dịch phi ngân hàng chắc chắn sẽ phản đối kiểu tự bù trừ vì họ không thể cạnh tranh ở những môi trường như vậy. Ngay cả các nhà quản lý tài sản cũng không trung lập trong cuộc tranh luận về thanh khoản.

Allan Guild - Giám đốc tại Hilltop Walk Consulting chia sẻ trên podcast 360T: “Sẽ không có ai nói rằng có đủ hoặc quá nhiều thanh khoản bởi vì ai cũng muốn giảm rủi ro của mình với mức giá rẻ hơn hiện tại”.

Với phần lớn giao dịch được thực hiện trực tiếp thông qua các nhà giao dịch và môi giới thay vì thông qua một sàn giao dịch tập trung đã khiến một số cơ quan quản lý lo ngại. Các cơ quan giám sát bao gồm Ngân hàng Trung ương Anh (BOE) đã kêu gọi tăng cường minh bạch trên thị trường giao dịch phi tập trung thời gian qua.

Những tuần gần đây, một số nhà quản lý tài sản đã quay lại giao dịch trực tiếp trong bối cảnh hàng loạt tin tức liên quan đến thuế quan của Mỹ và các động thái trả đũa. Citigroup cho biết khách hàng đã chuyển sang các kênh giao dịch trực tiếp hơn kể từ đầu năm nay, nơi mà “thanh khoản là mạnh mẽ nhất”.

John Estrada, trưởng bộ phận ngoại hối toàn cầu tại Societe Generale SA, nhận định: “Kể từ cuộc bầu cử Mỹ, chúng tôi đã chứng kiến nhiều biến động hơn”. Mặc dù ông không nghĩ thị trường đã đổ vỡ, nhưng ông thừa nhận rằng “thanh khoản chắc chắn kém vững chắc hơn một chút so với trước đây”.

Quốc An (Theo Bloomberg)

- Thoái sạch cổ phần đúng đỉnh thanh khoản ...

- Nhịp đập Thị trường 14/04: Cổ phiếu VIC ...

- Thị trường hồi phục, loạt lãnh đạo muốn ...

- Phân tích kỹ thuật phiên chiều 14/04: Xu ...

- Vỡ bong bóng cổ phiếu FPT?

- Dragon Capital bán PVS trước đợt giảm mạ ...

- Có nên mua VNM, PNJ và HHV?

- Nhìn lại thực trạng cho vay margin sau c ...

- Quỹ ngoại America LLC thoái vốn khỏi ICC

- Tuần 14-18/04/2025: 10 cổ phiếu nóng dư ...