Cách tính thuế quan đối ứng của Hoa Kỳ

Cách tính thuế quan đối ứng của Hoa Kỳ

Thuế quan đối ứng được tính toán dựa trên mức thuế cần thiết để cân bằng thâm hụt thương mại song phương giữa Hoa Kỳ và từng đối tác thương mại. Cách tính này giả định rằng các thâm hụt thương mại kéo dài là kết quả của sự kết hợp giữa các yếu tố thuế quan và phi thuế quan, gây cản trở việc cân bằng thương mại. Thuế quan hoạt động bằng cách trực tiếp giảm lượng nhập khẩu.

Mức thuế quan đối ứng dao động từ 0% đến 99%, mức trung bình không trọng số là 20% và trung bình có trọng số nhập khẩu là 41%.

Thuế đối ứng là gì?

Để hình dung về thuế quan đối ứng, các mức thuế cần thiết để đưa thâm hụt thương mại song phương về con số 0 đã được tính toán. Trong khi các mô hình thương mại quốc tế thường giả định rằng thương mại sẽ tự cân bằng theo thời gian, Hoa Kỳ đã chịu thâm hụt tài khoản vãng lai liên tục suốt 5 thập kỷ qua, cho thấy giả định cốt lõi của hầu hết mô hình thương mại là không chính xác.

Có rất nhiều nguyên nhân khiến thâm hụt thương mại không cân bằng, trong đó các yếu tố kinh tế liên quan đến thuế quan và phi thuế quan đóng vai trò chính. Các rào cản quy định đối với sản phẩm Hoa Kỳ, đánh giá môi trường, sự khác biệt về mức thuế tiêu dùng, chi phí và yêu cầu tuân thủ, thao túng tiền tệ và định giá thấp đều làm giảm khả năng cạnh tranh của hàng hóa Hoa Kỳ và gây méo mó cán cân thương mại.

Hệ quả là nhu cầu tiêu dùng của Hoa Kỳ bị chuyển hướng ra khỏi nền kinh tế nội địa sang nền kinh tế toàn cầu, dẫn đến việc đóng cửa hơn 90,000 nhà máy tại Hoa Kỳ kể từ năm 1997 và sự sụt giảm hơn 6.6 triệu việc làm trong ngành sản xuất, tương đương hơn 1/3 so với thời kỳ đỉnh cao.

Trong khi việc tính toán tác động của hàng chục ngàn chính sách thuế quan, quy định, chính sách khác tại mỗi quốc gia là rất phức tạp, nếu không muốn nói là bất khả thi, thì tác động tổng hợp của chúng có thể được biểu thị thông qua việc tính toán mức thuế phù hợp để đưa thâm hụt thương mại song phương về mức cân bằng. Nếu các thâm hụt thương mại kéo dài do các chính sách và yếu tố cơ bản liên quan đến thuế quan và phi thuế quan, thì mức thuế phù hợp để bù đắp những yếu tố này sẽ được coi là công bằng và mang tính đối ứng.

Phương pháp cơ bản

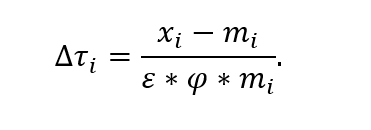

Xét một môi trường trong đó Hoa Kỳ áp dụng mức thuế τi đối với quốc gia i, với Δτi đại diện cho thay đổi trong mức thuế.

Giả sử ε<0 là độ co giãn của nhập khẩu theo giá nhập khẩu; φ>0 là tỷ lệ truyền dẫn từ thuế quan đến giá nhập khẩu; mi>0 là tổng giá trị nhập khẩu từ quốc gia i; và xi>0 là tổng giá trị xuất khẩu.

Khi đó, mức giảm nhập khẩu do thay đổi trong thuế được tính là Δτi * ε * φ * mi <0. Giả sử, tác động bù trừ từ tỷ giá hối đoái và hiệu ứng cân bằng tổng quát đủ nhỏ để bỏ qua, thì mức thuế đối ứng để đạt được cán cân thương mại song phương bằng 0 phải thỏa mãn:

Lựa chọn tham số

Để tính toán thuế quan đối ứng, dữ liệu xuất nhập khẩu năm 2024 được sử dụng từ Cục Điều tra Dân số Hoa Kỳ. Các giá trị tham số cho độ co giãn giá nhập khẩu (ε) và mức độ truyền dẫn thuế quan sang giá nhập khẩu (φ) cũng được lựa chọn. Độ co giãn của cầu nhập khẩu (ε) được đặt ở mức 4.

Các nghiên cứu gần đây cho thấy độ co giãn này dao động quanh mức 2 trong dài hạn (Boehm et al., 2023). Tuy nhiên, để đảm bảo tính cẩn trọng, các nghiên cứu tìm thấy giá trị cao hơn, khoảng 3-4 (ví dụ: Broda và Weinstein, 2006; Simonovska và Waugh, 2014; Soderbery, 2018), đã được tham khảo. Độ co giãn giá nhập khẩu theo thuế quan (φ) được đặt ở mức 0.25. Kinh nghiệm gần đây với thuế quan của Hoa Kỳ áp lên Trung Quốc cho thấy mức truyền dẫn thuế quan vào giá bán lẻ khá thấp (Cavallo et al., 2021).

Kết quả

Mức thuế quan đối ứng được giới hạn dưới ở mức bằng 0. Các mức tối thiểu cao hơn có thể cần thiết để giảm sự khác biệt giữa các mức thuế và hạn chế việc chuyển tải hàng hóa. Mức thuế dao động từ 0% đến 99%. Trung bình không trọng số trên các quốc gia có thâm hụt thương mại là 50%, và trung bình không trọng số trên toàn cầu là 20%. Khi tính trung bình có trọng số theo giá trị nhập khẩu, mức trung bình trên các quốc gia có thâm hụt thương mại là 45%, và trên toàn cầu là 41%. Độ lệch chuẩn dao động từ 20.5 đến 31.8 điểm %

Tài liệu tham khảo

Boehm, Christoph E., Andrei A. Levchenko, and Nitya Panalai-Nayar (2023), “The long and short of (run) of trade elasticities” (Khía cạnh ngắn hạn và dài hạn của độ co giãn thương mại) American Economic Review 113(4), 861-905.

Broda, Christian and David E. Weinstein (2006). “Globalization and the gains from variety” (Toàn cầu hóa và lợi ích từ sự đa dạng) Quarterly Journal of Economics, 121(2), 541-585.

Pujolas, Pau and Jack Rossbach (2024). “Trade deficits with trade wars.” (Thâm hụt thương mại trong các cuộc chiến thương mại) SSRN.

Simonovska, Ina and Michael E. Waugh (2014). “The elasticity of trade: Estimates and evidence” (Độ co giãn của thương mại: Ước tính và bằng chứng) Journal of International Economics, 92(1), 34-50.

Soderberry, Anson (2018). “Trade elasticities, heterogeneity, and optimal tariffs” (Độ co giãn thương mại, tính dị biệt và thuế quan tối ưu) Journal of International Economics, 114, 44-62.

Quốc An

- Biến động thị phần môi giới sàn HNX và U ...

- NVL, PSH, HAG… nằm trong 67 mã chứng kho ...

- Nhịp đập Thị trường 04/04: Hy vọng hồi p ...

- Dragon Capital: Thị trường chứng khoán V ...

- Dệt may Việt Nam chao đảo: "Mức thuế 46% ...

- Khối ngoại bán ròng gần 600 tỷ đồng cổ p ...

- Chủ tịch AFX dồn lực gom cổ phiếu ở vùng ...

- VinaCapital đánh giá phản ứng của thị tr ...

- Bkav Pro lãi lớn, tiếp tục bị VNDIRECT đ ...

- Đại diện HAWA: Có khả năng mặt hàng gỗ c ...