Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 4)

Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 4)

Việc triển khai cơ chế thử nghiệm (regulatory sandbox) yêu cầu nguồn lực đáng kể, với các mô hình tổ chức đa dạng để phù hợp với nhu cầu cụ thể của từng quốc gia. Mặc dù sandbox giúp thúc đẩy đổi mới và tài chính toàn diện, nhưng đây không phải là giải pháp duy nhất. Để đạt hiệu quả tối ưu, cần kết hợp sandbox với các cơ chế hỗ trợ khác, đồng thời linh hoạt điều chỉnh theo bối cảnh và mục tiêu phát triển fintech của từng quốc gia.

Nguồn lực và quản trị Sandbox

Việc triển khai sandbox đòi hỏi nguồn lực đáng kể, cả về tài chính lẫn nhân sự. Theo khảo sát của WBG-CGAP, chi phí triển khai sandbox dao động từ 25,000 USD đến 1 triệu USD (từ 25,000 USD đến 100,000 USD ở các thị trường mới nổi và đang phát triển).

Cách thức tổ chức sandbox khác nhau giữa các quốc gia, phổ biến nhất là ba mô hình:

- Mô hình đơn vị chuyên trách: Cơ quan quản lý thành lập một đơn vị riêng để giám sát sandbox. Ví dụ, Cơ quan Quản lý Tài chính Anh (FCA) có gần 100 nhân sự hỗ trợ fintech, còn Ngân hàng Trung ương Malaysia (BNM) lập riêng Phòng phát triển và đổi mới tài chính để vận hành sandbox cùng Nhóm hỗ trợ công nghệ tài chính.

- Mô hình hub-and-spoke: Chỉ duy trì đội ngũ nòng cốt và huy động chuyên gia từ nhiều bộ phận khi cần như sandbox của Ngân hàng Trung ương Jamaica (BOJ) trực thuộc Cơ sở Hạ tầng Thị trường Tài chính (FMI) nhưng tận dụng nhân sự từ các bộ phận khác của ngân hàng để đánh giá hồ sơ và hỗ trợ thử nghiệm.

- Thuê ngoài: Giao hoàn toàn việc vận hành sandbox cho một đơn vị độc lập nhằm khắc phục hạn chế về nhân lực và kỹ thuật, nhưng cách tiếp cận này cũng đòi hỏi nguồn tài chính đáng kể.

Không chỉ tốn kém, việc quản lý sandbox còn đòi hỏi đội ngũ có chuyên môn cao, đủ khả năng đánh giá công nghệ tài chính phức tạp, hướng dẫn doanh nghiệp thử nghiệm và kiểm soát rủi ro. Nếu không được trang bị đầy đủ, các nhóm vận hành sandbox có thể tạo ra lỗ hổng trong bảo vệ người tiêu dùng và gây rủi ro về uy tín cho cơ quan quản lý khi họ có thể bị quy trách nhiệm cho những hệ lụy không mong muốn.

Thời gian thử nghiệm

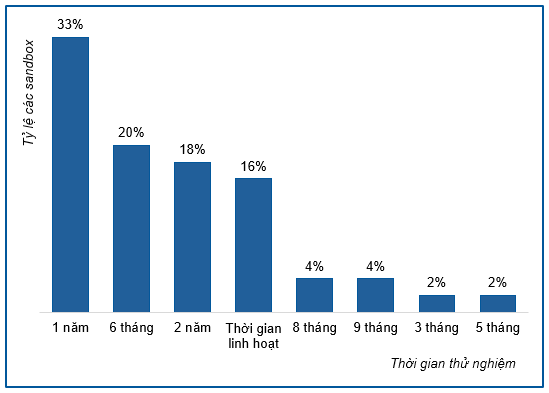

Các sandbox trên toàn thế giới có sự khác biệt đáng kể về thời gian thử nghiệm, từ hai tuần đến hai năm. Thời gian này cần đủ lâu để cơ quan quản lý và công ty có thể đánh giá đầy đủ tác động của sản phẩm fintech đến thị trường, nhưng không quá dài để tránh giống quá trình cấp phép mà chưa đáp ứng đủ các yêu cầu. Khoảng thời gian tối ưu nên được xác định dựa trên yêu cầu của cơ quan quản lý nhưng tối thiểu là ba tháng và tối đa là một năm, với khả năng gia hạn nếu cần thiết.

Đối với các sandbox có sẵn dữ liệu, thời gian thử nghiệm phổ biến nhất là một năm (chiếm 33% trong tổng số 45 sandbox được khảo sát). Khoảng 16% sandbox xác định thời gian thử nghiệm linh hoạt dựa trên nhu cầu của doanh nghiệp và hầu hết đều cho phép gia hạn nếu doanh nghiệp và cơ quan quản lý thấy cần thiết. Mặc dù thời gian thử nghiệm có thể thay đổi tùy theo loại hình và mục tiêu của từng sandbox, nhưng việc quy định thời gian giới hạn là rất quan trọng để tránh lãng phí nguồn lực vào những sáng kiến chưa hoàn thiện hoặc không khả thi.

Sự khác biệt trong thời gian thử nghiệm của các sandbox

Nguồn: Báo cáo của Ngân hàng Thế giới (WB)

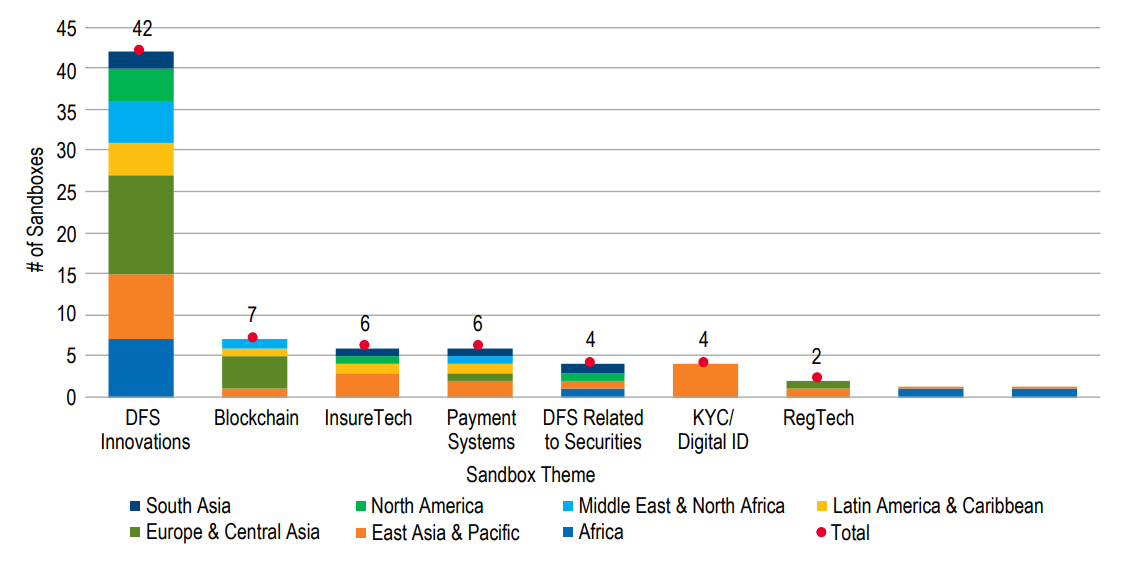

Các sandbox theo chủ đề thúc đẩy công nghệ hoặc sản phẩm cụ thể

Các sandbox chủ đề đã chứng tỏ hiệu quả trong việc thúc đẩy các công nghệ hoặc sản phẩm cụ thể ra thị trường. Trong khi phần lớn (khoảng 60%) các sandbox fintech hướng đến các đổi mới chung thì một số lại chú trọng vào những lĩnh vực cụ thể như blockchain, công nghệ bảo hiểm, hệ thống thanh toán hoặc xác thực kỹ thuật số. Các sandbox này không chỉ giúp thúc đẩy một số công nghệ nhất định mà còn hỗ trợ các ưu tiên chính sách cụ thể.

Sandbox theo chủ đề từng khu vực

Nguồn: Báo cáo của Ngân hàng Thế giới (WB)

Ví dụ, Ngân hàng Trung ương Malaysia (BNM) đã ra mắt sandbox về eKYC, giúp các công ty fintech thử nghiệm công nghệ định danh điện tử và nhận được sự phê duyệt để triển khai tại thị trường Malaysia. Tương tự, Ngân hàng Trung ương Lithuania (BOL) đã phát triển LBChain, một sandbox blockchain để thúc đẩy các giải pháp blockchain trong lĩnh vực tài chính. Nền tảng này cho phép doanh nghiệp thử nghiệm các sản phẩm như hệ thống định danh KYC để tuân thủ các quy định chống rửa tiền (AML - Anti-Money Laundering), giải pháp thanh toán xuyên biên giới, token thanh toán, nền tảng giao dịch cổ phiếu chưa niêm yết,…

Sandbox của Ngân hàng Trung ương Thái Lan (BOT) cũng đã thành công giúp các tổ chức tài chính thử nghiệm chuẩn hóa mã QR thông qua hệ thống thanh toán PromptPay, giúp mã QR trở nên phổ biến và tạo nền tảng cho thanh toán xuyên biên giới trong khu vực ASEAN. Các thành công này cho thấy sandbox theo chủ đề có thể hỗ trợ sự phát triển thị trường nhưng cần có sự hỗ trợ công nghệ và cơ sở hạ tầng tài chính phù hợp.

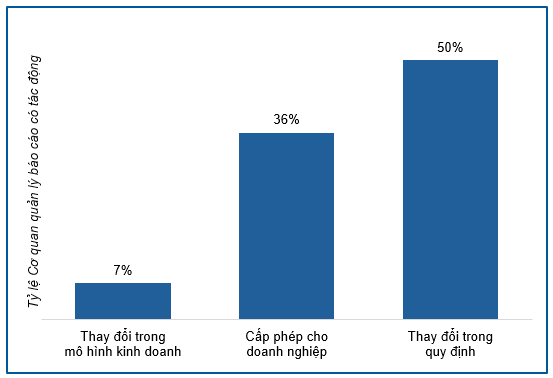

Tác động cho đến nay

- Hỗ trợ các nhà hoạch định chính sách và thúc đẩy thay đổi quy định

Các sandbox đóng vai trò quan trọng trong việc cung cấp thông tin thực tế cho các cơ quan quản lý, giúp họ cập nhật và cải thiện các quy định cho phù hợp với sự phát triển nhanh chóng của ngành fintech. Theo khảo sát WBG-CGAP, khoảng 50% báo cáo cho biết thử nghiệm thực tế trong sandbox đã dẫn đến thay đổi quy định, trong khi 36% cơ quan cấp phép đầy đủ cho doanh nghiệp sau khi kết thúc thử nghiệm.

Kết quả từ việc tham gia sandbox

Nguồn: BIS

- Lợi ích đối với cơ quan quản lý

Sandbox giúp cơ quan quản lý nâng cao hiểu biết và năng lực quản lý, hỗ trợ các sáng kiến fintech đa dạng. Khoảng 73% cơ quan quản lý cho biết việc triển khai sandbox đã giúp họ xây dựng năng lực liên quan đến fintech và 85% cho rằng nó hỗ trợ đánh giá mức độ phù hợp của khung pháp lý hiện tại.

Tuy vậy, thay vì chỉ dựa vào sandbox, các cơ quan quản lý có thể kết hợp hoặc thay thế bằng các đơn vị tư vấn chuyên trách, giúp cung cấp hướng dẫn cụ thể và phù hợp hơn với nhu cầu của doanh nghiệp. Những mô hình này không chỉ mang lại hiệu quả tương tự mà còn có thể linh hoạt hơn trong việc hỗ trợ các công ty fintech, ít tốn kém hơn, đồng thời tránh được cạnh tranh không công bằng.

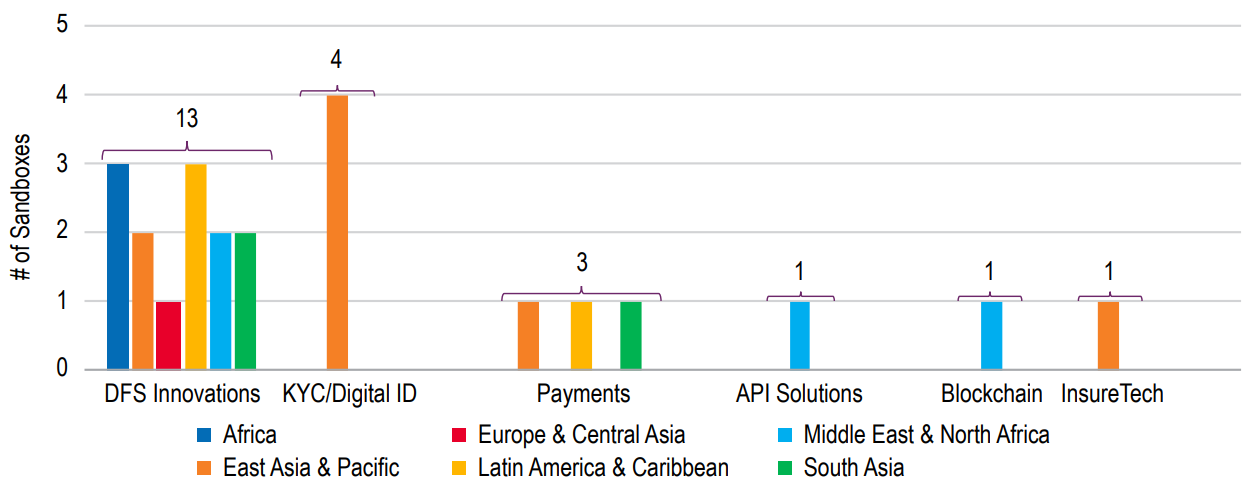

- Thúc đẩy tài chính toàn diện

Một trong những mục tiêu quan trọng của sandbox là thúc đẩy tài chính toàn diện. Sandbox giúp tạo ra một môi trường thử nghiệm cho các sản phẩm tài chính mới, đặc biệt là những sản phẩm có thể giúp cải thiện khả năng tiếp cận tài chính của các nhóm đối tượng bị bỏ lại phía sau.

Chẳng hạn như Sierra Leone - một quốc gia nằm ở Tây Phi đã sử dụng sandbox như một công cụ để khuyến khích sự phát triển của các dịch vụ tài chính nhắm đến đối tượng người dân chưa có tài khoản ngân hàng, tạo ra một cơ hội cho các công ty fintech phát triển các giải pháp tài chính phù hợp với nhu cầu của người dân nghèo và vùng sâu, vùng xa. Hay như sandbox ở Jordan đã tập trung vào các sáng kiến hỗ trợ tài chính toàn tiện cho các nhóm đối tượng ưu tiên như phụ nữ, thanh niên, người tị nạn và người có thu nhập thấp.

Sandbox fintech liên quan đến tài chính toàn diện

Nguồn: Báo cáo của Ngân hàng Thế giới (WB)

*Tổng cộng có 23 sandbox liên quan đến tài chính toàn diện hoặc các chủ đề liên quan.

- Hỗ trợ các doanh nghiệp khu vực tư nhân

Hầu hết các sandbox được thiết lập nhằm hỗ trợ các công ty đổi mới gia nhập thị trường, đặc biệt là những doanh nghiệp gặp khó khăn do rào cản pháp lý cao. Tuy nhiên, kết quả về hiệu quả của sandbox vẫn còn chưa rõ ràng. Ngoài việc giảm chi phí tuân thủ, sandbox không phải luôn là giải pháp tối ưu, khi các công cụ khác như miễn giấy phép, thay đổi quy định hoặc áp dụng nguyên tắc tỷ lệ có thể hỗ trợ doanh nghiệp hiệu quả hơn.

- Thúc đẩy quan hệ đối tác trong thị trường

Sandbox không chỉ là một công cụ thử nghiệm cho các công ty fintech mà còn tạo cơ hội hợp tác giữa các công ty fintech và các đối tác trong ngành tài chính truyền thống. Các công ty fintech có thể sử dụng sandbox để hợp tác với các ngân hàng và các tổ chức tài chính khác nhằm phát triển các dịch vụ tài chính mới, giúp gia tăng giá trị cho người tiêu dùng. Hơn nữa, sandbox cũng tạo ra đối thoại liên tục với cơ quan quản lý, giúp doanh nghiệp tham gia tăng cường sự tin tưởng của các nhà đầu tư, qua đó hỗ trợ huy động vốn và tạo ra một dạng quan hệ đối tác khác.

- Kích thích cạnh tranh thị trường

Vai trò của sandbox trong việc thúc đẩy cạnh tranh thị trường phụ thuộc phần lớn vào mục tiêu và nhiệm vụ của các cơ quan quản lý. Tuy nhiên, sự gia tăng cạnh tranh chưa quá rõ rệt, vì có thể có sự bất bình đẳng giữa các công ty tham gia sandbox và các công ty không tham gia, đặc biệt là về việc thu hút đầu tư.

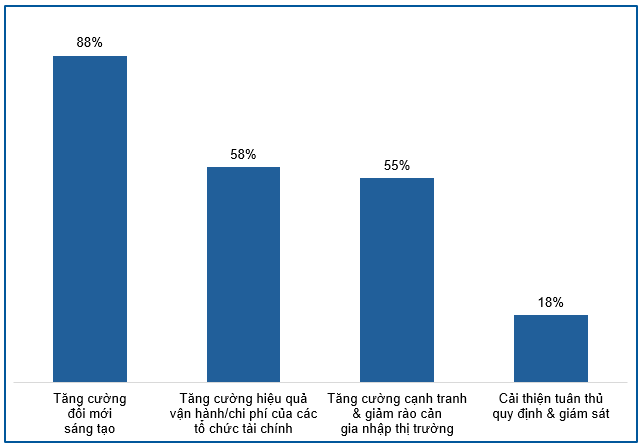

Lợi ích của fintech theo đánh giá của Cơ quan quản lý

Nguồn: Khảo sát của GFS

- Thúc đẩy phát triển thị trường fintech

Các cơ chế thử nghiệm không phải là một giải pháp toàn diện hay có thể thay thế hoàn toàn cho việc xây dựng các khuôn khổ pháp lý lâu dài và hiệu quả để thúc đẩy fintech. Tuy nhiên, trong bối cảnh phù hợp, sandbox lại là một công cụ hữu ích giúp thúc đẩy fintech bằng cách cung cấp các dữ liệu thực nghiệm và hoạt động trong một chiến lược tổng thể hơn để phát triển fintech.

Bên cạnh đó, các nhà hoạch định chính sách cũng cần tránh tập trung quá mức vào sandbox mà quên đi các sáng kiến khác ít tốn tài nguyên hơn, như phát triển cơ sở hạ tầng tín dụng hay các tổ chức thanh toán. Một số quốc gia như Pháp, Đức và Maroc đã không sử dụng sandbox mà chọn các công cụ chính sách khác để thúc đẩy đổi mới, trong khi Singapore dùng sandbox như một giải pháp cuối cùng.

* Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 3)

* Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 2)

* Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 1)

Phòng Tư Vấn Vietstock

- Tập đoàn Thái Tuấn lại xin gia hạn 725 t ...

- Chương mới cho điện tái tạo từ QHĐ8 điều ...

- Lợi thế của nhà đầu tư nhỏ lẻ

- Theo dấu dòng tiền cá mập 18/04: Tự doan ...

- Cổ đông lớn RYG bán ra gần 1.4 triệu cp

- Chứng khoán Tuần 14-18/04/2025: Áp lực b ...

- AGM tăng trần sau 5 phiên giảm sàn, giải ...

- Nhịp đập Thị trường 18/04: Hụt hơi vào c ...

- Thêm công ty nước liên quan nhóm Aqua On ...

- Phân tích kỹ thuật phiên chiều 18/04: Tì ...