ĐHĐCĐ KienlongBank: Mục tiêu hoàn thành niêm yết vào quý 4/2024

Bài cập nhật

ĐHĐCĐ KienlongBank: Mục tiêu hoàn thành niêm yết vào quý 4/2024

Sáng ngày 25/04/2025, Ngân hàng TMCP Kiên Long (Kienlongbank, UPCoM: KLB) tổ chức ĐHĐCĐ thường niên bằng hình thức trực tuyến, nhằm trình kế hoạch kinh doanh, chia cổ tức bằng cổ phiếu, tăng vốn và niêm yết cổ phiếu lên sàn chứng khoán. 2 Tờ trình phương án tăng vốn và Sửa đổi điều lệ không được thông qua.

ĐHĐCĐ thường niên 2025 của KienlongBank tổ chức sáng 25/04/2025 (Ảnh chụp màn hình) |

Mục tiêu lợi nhuận tăng 24%

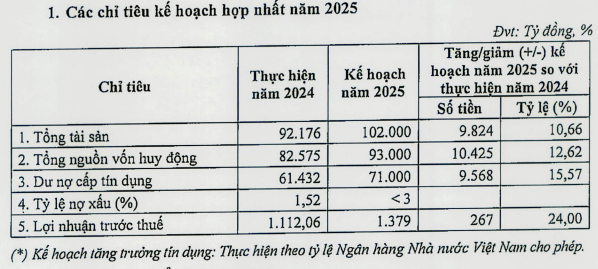

KienlongBank đặt mục tiêu đến cuối năm 2025 tổng tài sản tăng gần 11% lên 102,000 tỷ đồng. Tổng nguồn vốn huy động tăng gần 13% (93,000 tỷ đồng) và dư nợ tín dụng tăng gần 16% (71,000 tỷ đồng). Tỷ lệ nợ xấu kiểm soát dưới 3%.

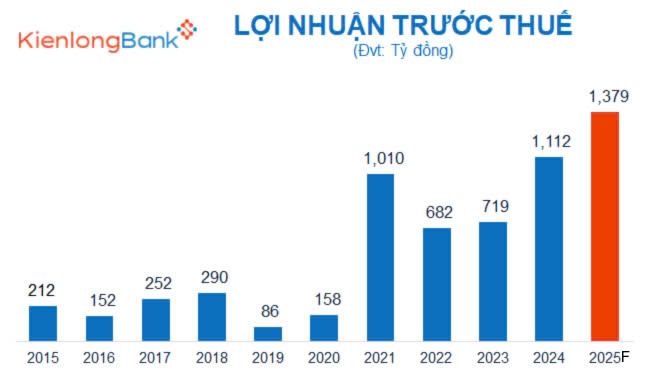

Ngân hàng đặt mục tiêu lợi nhuận trước thuế tăng 24% lên 1,379 tỷ đồng.

Nguồn: VietstockFinance |

Năm 2025, HĐQT KLB kiên định với mục tiêu trở thành một trong những ngân hàng tiên phong trong lĩnh vực số hóa sản phẩm dịch vụ và cung cấp trải nghiệm ưu việt tới các khách hàng.

Ngân hàng tiếp tục rà soát, thúc đẩy các hoạt động nhằm đáp ứng ngày càng cao các tiêu chuẩn ESG, đảm bảo mục tiêu tăng trưởng bền vững và có trách nhiệm với xã hội.

Trả cổ tức bằng cổ phiếu tỷ lệ 50%, tăng vốn điều lệ

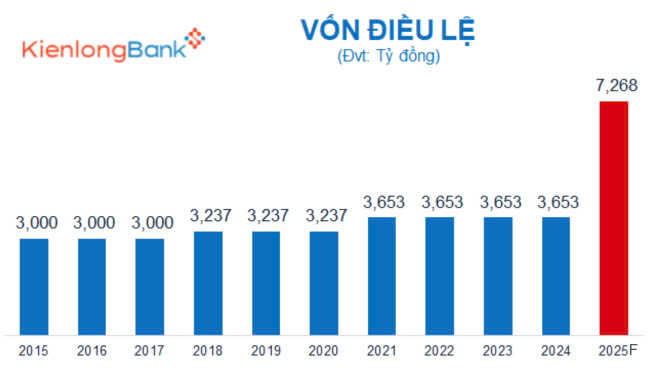

Ngân hàng dự kiến phát hành hơn 180.74 triệu cp để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 50% và chào bán 180.74 triệu cp cho cổ đông hiện hữu tỷ lệ 50% với giá 10,000 đồng/cp hoặc cao hơn do HĐQT quyết định.

Vốn điều lệ dự kiến sau khi hoàn tất 2 phương án sẽ tăng từ 3,653 tỷ đồng lên gần 7,268 tỷ đồng.

Nguồn: VietstockFinance |

Tổng nguồn vốn tăng thêm, KienlongBank dự định bổ sung nguồn vốn hoạt động kinh doanh sinh lời cho Ngân hàng, đáp ứng nhu cầu vay vốn của khách hàng; bổ sung nguồn vốn để tái đầu tư tài sản cố định, công nghệ thông tin, phát triển mạng lưới hoạt động.

Niêm yết cổ phiếu KLB lên sàn chứng khoán

HĐQT KienlongBank cho rằng, việc niêm yết trên thị trường chứng khoán đối với cổ phiếu KLB là cần thiết và có ý nghĩa quan trọng, chứng minh cho việc KienlongBank ngày càng minh bạch trong hoạt động với vai trò là công ty đại chúng quy mô lớn, nâng cao năng lực hoạt động và khả năng cạnh tranh của KienlongBank để thực hiện các mục tiêu chiến lược.

HĐQT cho biết, hiện cổ phiếu KLB đã đăng ký lưu ký tại Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) và đăng ký giao dịch (UPCoM) tại Sở Giao dịch Chứng khoán Hà Nội (HNX). HĐQT trình ĐHĐCĐ niêm yết cổ phiếu tại Sở giao dịch chứng khoán. Giao HĐQT lựa chọn Sở giao dịch Chứng khoán để đăng ký niêm yết, thời gian, đơn vị tư vấn.

Như các ngân hàng khác, KienlongBank cũng có tờ trình Phương án khắc phục dự kiến trong trường hợp được can thiệp sớm theo Điều 143 Luật Các Tổ chức tín dụng 2024.

Thảo luận:

Mục tiêu hoàn thành niêm yết vào quý 4/2025

Quý 1/2025 KienlongBank đạt được kết quả ra sao?

Ông Trần Hồng Minh: Năm 2025, chúng ra dự kiến đạt 1,379 tỷ đồng lợi nhuận trước thuế, trong quý 1/2025 lợi nhuận của KLB đạt 356 tỷ đồng, tăng so với mức 214 tỷ của cùng kỳ năm trước, tăng 66%. Đây là một tín hiệu, con số khẳng định là chúng ta có thể tự tin đạt được kế hoạch.

Lý do để có thể tăng 66% so với năm trước là do giảm lãi suất đầu vào, trong quý 1 KLB giảm được chi phí giá vốn đầu vào, giảm chi phí hoạt động so với năm 2024. Về mặt doanh thu thì hoạt động tín dụng đi theo định hướng và có sự tăng trưởng, tăng về thu dịch vụ chiếm tỷ trọng từ 18-20% trong cơ cấu lợi nhuận.

Nếu quý 2 và các quý sau vẫn bám sát như vậy thì chúng ta có thể tự tin hoàn thành kế hoạch lợi nhuận trước thuế 2025.

Lộ trình dự kiến của việc phát hành cổ phiếu của KienlongBank trong năm 2025? Kế hoạch niêm yết cổ phiếu của Kienlongbank ?

Ông Trần Ngọc Minh: Tại tờ trình về phương án tăng vốn điều lệ thì HĐQT cũng đã trình ĐHĐCĐ về phương án phát hành cổ phiếu để trả cổ tức tỷ lệ 50% và phát hành chào bán cho cổ đông hiện hữu tỷ lệ 50%. Trường hợp được thông qua thì HĐQT sẽ tiến hành ngay các thủ tục tuỳ thuộc vào sự phê duyệt của cơ quan có thẩm quyền (NHNN, UBCK) và tình hình hình thực tiễn của thị trường chứng khoán thì HĐQT dự kiến là có thể hoàn thành trong năm 2025, dự kiến trong quý 4/2025.

Kế hoạch niêm yết cổ phiếu là nhiệm vụ rất quan trọng và cũng đã đưa vào nội dung để ĐHĐCĐ xem xét. Trong trường hợp được ĐHĐCĐ chấp thuận thì HĐQT sẽ khẩn trương triển khai các thủ tục để đẩy nhanh việc niêm yết. Chúng tôi cũng đặt mục tiêu là sẽ hoàn thành trong quý 4/2025.

Chúng tôi sẽ khẩn trương để hoàn tất nhưng về thủ tục sẽ cần sự chấp thuận của các cơ quan Nhà nước có thẩm quyền. Mục tiêu là sẽ hoàn thành trong quý 4/2025.

Thực trạng nợ xấu KLB thế nào, xử lý ra sao trong năm 2025?

Quyền TGĐ Trần Hồng Minh: Nợ xấu đến 31/12/2024 là 1.52% thấp hơn bình quân toàn ngành. KLB đã có hoạt động phân loại khoản nợ thao khả năng thu hồi, tăng cường biện pháp thu hồi nợ và tài sản bảo đảm.

Đồng thời, có phần mềm nâng cao chất lượng xử lý nợ xấu và hiệu quả thu hồi nợ. Năm 2025, KLB đặt ra mục tiêu hạn chế nợ xấu phát sinh và tăng cường thu hồi nợ, gấp rút xử lý tài sản bảo đảm ở các khâu tố tụng.

Tin vui là hiện tại, NHNN đã xin ý kiến luật hóa nghị quyết 42, nếu làm được sẽ là công cụ đắc lực cho việc thu hồi nợ xấu, đẩy nhanh hoạt động xử lý. Tỷ lệ bao phủ nợ xấu tốt, năm 2024 là 79%.

3 nhóm khách hàng ưu tiên

Kế hoạch 2025 có ưu tiên gì về tín dụng?

Ông Trần Hồng Minh: Kế hoạch phát triển kinh doanh năm tới có định hướng rõ nét về tín dụng. KLB sẽ đi theo 3 mục tiêu. Năm nay KLB xây dựng quy trình, trên cơ sở phục vụ khách hàng làm trọng tâm. Với tiêu chí này, có 3 đối tượng khách hàng để có các giải pháp.

Khu vực nông thôn, đây là tệp khách hàng hiện hữu, ưu tiên đưa ra sản phẩm tín dụng xanh, có các sản phẩm đo lường được, mang lại lợi ích cho khách hàng. Ngoài ra cũng đưa sản phẩm thanh toán không dùng tiền mặt, điểm giao dịch phi vật lý cho khách hàng nông thôn, nhằm gia tăng giá trị thương hiệu và tăng cường thanh toán không dùng tiền mặt.

Tại thành thị, tập trung cho khách hàng trẻ dưới 35 tuổi. Ngoài ra, phát triển KHCN ưu tiên, đây là trọng tâm để phát triển tín dụng và phi tín dụng.

Thứ ba là khách hàng trên nền tảng số, nâng cấp chuỗi sản phẩm giá trị tài chính có liên kế với nhau.

Từ đó, kỳ vọng KLB sẽ duy trì đà tăng trưởng tín dụng và có nét mới trong tệp khách hàng trong 2025.

Động lực nào tạo nên kết quả kinh doanh 2024, còn duy trì trong 2025 không?

Ông Trần Ngọc Minh - Chủ tịch HĐQT: Lần đầu tiên đạt 1,110 tỷ đồng, vượt 39% kế hoạch năm 2024. Một phần đến từ thu nhập thuần từ lãi, tăng 56% so với 2023. Bên cạnh đó, thu nhập thuần từ dịch vụ và hoạt động phi tài chính đóng góp 120% cho thấy 2024 duy trì nguồn thu đa dạng, không chỉ tín dụng đơn thuần. Điều này xuất phát từ chiến lược quản trị điều hành dựa trên chỉ tiêu đã đặt ra. Đồng thời, có nền tảng công nghệ, nâng cấp trình độ nhân sự kịp thời để thích nghi biến động thị trường.

Chúng tôi tự tin đó sẽ là nền tảng, bệ phóng để đạt kế hoạch trong 2025. Mục tiêu 2025 đặt ra nhiều con số sẽ phải quyết tâm mới hoàn thành được.

Chiến lược 2025, ngay từ đầu năm có thuận lợi NHNN đã phân bổ hạn mức tín dụng cho ngân hàng. KLB tập trung tín dụng hiệu quả, điều tiết vốn, ứng dụng AI vào quản trị, cảnh báo rủi ro, kiểm soát gian lận, nâng cao tự động hóa trong điều hành.

Với dài hạn về chuyển đổi số, kỳ vọng 2025 KLB tiếp tục đạt và vượt chỉ tiêu đặt ra.

Chi phí hoạt động/tổng thu thuần làm sao để cải thiện?

Ông Trần Hồng Minh - Quyền Tổng Giám đốc: Chi phí hoạt động 2024 tập trung vào chi phí nhân sự và đầu tư tài sản công nghệ. Đây là 2 động lực xác định để KLB đón đầu và đáp ứng nhu cầu của khách hàng. Đây là 2 chi phí cần được ưu tiên.

Vừa qua, KLB đầu tư nhiều, tập trung vào công nghệ, đặc biệt đầu tư trí tuệ nhân tạo vào nâng cao cán bộ nhân viên, tăng cường chính sách thu hút nhân tài.

Với 2 nguồn lực này, chi phí hoạt động/tổng thu thuần đã giảm 10% so với 2023.

Thời gian tới, khi khoản chi phí đầu tư công nghệ và nhân sự đã được đầu tư trong 2024, kỳ vọng sẽ mang đến hiệu quả vượt trội trong 2-3 năm tới, kỳ vọng đưa về mức chi phí bình quân toàn ngành.

BCTC 2024 cho thấy dòng tiền hoạt động kinh doanh âm, nguyên nhân là gì?

Ông Trần Hồng Minh: KLB đã và đang tuân thủ mọi quy định NHNN và Chính phủ về tỷ lệ an toàn vốn, dự trữ thanh khoản. Những tỷ lệ này đã đảm bảo vượt mức quy định.

KLB đã hoàn thành mục tiêu kép khi vừa tăng trưởng quy mô hiệu quả, vừa đả bảo an toàn bền vững.

Năm 2024, KLB có dòng tiền âm, chỉ tiêu này thường phát sinh ở TCTD có tăng đột biến về quy mô. Lý do chủ yếu KLB đẩy mạnh cấp tín dụng, cơ cấu nguồn vốn huy động. Năm qua, KLB bám sát chỉ đạo chính phủ, Ngân hàng đã có những giải pháp, giải ngân hơn 9,650 tỷ đồng, tương ứng tăng 16.8% so với 2023.

Bên cạnh đó, huy động vốn cũng bền vững, giảm chi phí huy động bình quân đầu vào. Đồng thời cũng cơ cấu lại nguồn vốn huy động thị trường 2 và tăng huy động thị trường 1. Do đó dòng tiền 2024 của KLB âm.

Tôi khẳng định dòng tiền kinh doanh âm không ảnh hưởng đến an toàn và hiệu quả kinh doanh mà góp phần gia tăng hiệu quả sử dụng vốn.

Không thông qua 2 Tờ trình phương án tăng vốn và Sửa đổi điều lệ

ĐHĐCĐ không thông qua 2 tờ trình:

(1) Phương án tăng vốn điều lệ (Tỷ lệ tán thành 55.06%; tỷ lệ không tán thành là 44.28%, không có ý kiến 0.0093%).

(2) Phương án sửa đổi, bổ sung điều lệ của ngân hàng (Tỷ lệ tán thành là 55.07%; tỷ lệ không tán thành là 44.27%, không ý kiến 0.0093%).

Tờ trình về việc niêm yết cổ phiếu KienlongBank lên Sở Giao dịch Chứng khoán được thông qua với tỷ lệ đồng ý 55.07%.

Tờ trình Ủy quyền, giao nhiệm vụ cho HĐQT quyết định một số vấn đề thuộc thẩm quyền của ĐHĐCĐ được thông qua với tỷ lệ 55.07%.

Các tờ trình còn lại đều được thông qua với tỷ lệ trên 99%.

Cát Lam

- Chứng khoán Tuần 21-25/04/2025: Tâm lý l ...

- Lướt sóng thành công, một cổ đông SVN lã ...

- Quỹ ETF trăm triệu đô xả ròng mạnh sau n ...

- Làn sóng thoái vốn trỗi dậy khi MAC bước ...

- Phân tích kỹ thuật phiên chiều 25/04: Du ...

- PGT Holdings đẩy mạnh chiến lược M&A, đầ ...

- Top cổ phiếu đáng chú ý đầu phiên 25/04

- 25/04: Đọc gì trước giờ giao dịch chứng ...

- KRX chốt ngày go-live, hệ thống mới có t ...

- Thị trường chứng quyền 25/04/2025: Khối ...