Định giá trong M&A, phương pháp nào phù hợp?

Định giá trong M&A, phương pháp nào phù hợp?

Theo chuyên gia của FPTS, định giá là khâu quan trọng nhất trong việc thực hiện các thương vụ. Đây là vấn đề đầu tiên gặp thử thách, không chỉ đơn giản là đưa ra con số, nếu làm không tốt dễ khiến các thương vụ mua bán và sáp nhập (M&A) thất bại.

Chia sẻ tại hội thảo Quy trình và định giá trong các giao dịch M&A - Khung năng lực cốt lõi dành cho tài chính đầu tư tương lai, ông Đinh Quang Thuần - Giám đốc tư vấn tài chính doanh nghiệp, CTCP Chứng khoán FPT (FPTS) với chủ đề “Định giá doanh nghiệp trong các giao dịch M&A: Một số điểm quan trọng cần lưu ý” cho biết, định giá là việc thiết lập một mức giá công bằng và hợp lý cho tài sản hoặc doanh nghiệp phù hợp với bên bán và bên mua. Thị trường biến động rất nhanh, có những yếu tố bất định, việc định giá cung cấp cơ sở để đàm phán, điểm khởi đầu khách quan, thông tin giá trị cho các bên thương lượng điều khoản giao dịch, và là yếu tố quan trọng quyết định thương vụ thành công hay không.

Thực tế khi định giá, cần xem xét các lợi ích cộng hưởng (synergies) hay giá trị hợp lực có thể tạo ra sau sáp nhập. Theo đó, 1+1 sẽ không còn bằng 2 mà có thể lớn hơn 2 (thể hiện cho một thương vụ thành công) hoặc nhỏ hơn 2 (thể hiện một thương vụ thất bại).

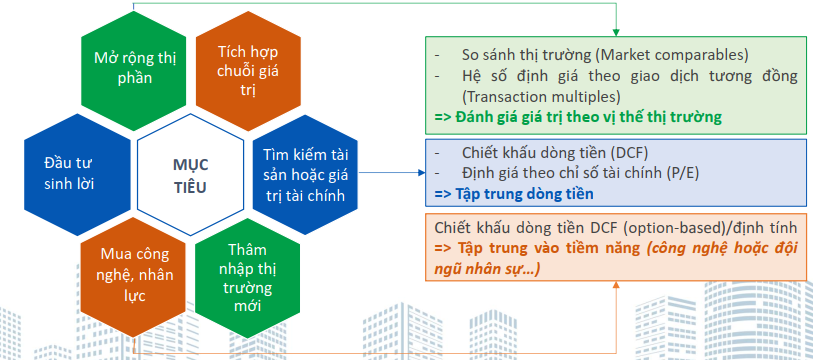

Phương pháp định giá khác nhau sẽ đưa ra giá trị giá nhau. Đôi khi bên mua và bên bán sử dụng phương pháp khác nhau mỗi bên, dẫn đến mức chênh lệch rất lớn. Việc lựa chọn phương pháp cần phù hợp với mục tiêu thương vụ để phản ánh đúng giá trị thực tiềm ẩn. Do đó, hai bên cần thống nhất phương pháp định giá, ông Thuần cho biết.

Một số phương pháp định giá như:

Tài sản: Định giá dựa trên tổng tài sản trừ đi nợ phải trả, điều chỉnh theo giá trị thực tế;

Chiết khấu dòng tiền (DCF): Dự báo dòng tiền tương lai và chiết khấu về hiện tại để xác định giá trị doanh nghiệp;

So sánh thị trường (market comparables): So sánh doanh nghiệp với các công ty;

Giao dịch tương đồng (Precedent transactions): Phân tích giá trị của các thương vụ M&A tương tự để suy ra mức định giá hợp lý;

Định giá chỉ số tài chính (P/E, EV/EBITDA...): Áp dụng nhanh dựa trên hệ số định giá trung bình của ngành hoặc khu vực để đánh giá sơ bộ.

|

Chuyên gia nêu đơn cử, nếu như mở rộng thị trường, những đơn vị mua thường không nhìn vào vấn đề tài chính mà nhìn vào thương hiệu, mạng lưới hệ thống, thị phần. Đôi khi bên mua không phải mua nhà máy, cơ sở vật chất mà mua thị trường, giấy phép. Vì vậy, phương thức định giá sẽ không dựa trên tài sản, dòng tiền so sánh, mà họ dựa vào việc đánh giá xem để có 1 giấy phép như vậy thì sẽ tốn công sức, thời gian bao nhiêu.

Một số công ty mua đơn vị khác để bán, đặc biệt là doanh nghiệp tư nhân muốn niêm yết nhưng lịch sử tài chính chưa đủ thâm niên thì họ sẽ mua một số công ty đang niêm yết (niêm yết cửa sau). Thậm chí một số nhà đầu tư mua công ty như vậy rồi bán lại cho doanh nghiệp khác có nhu cầu “niêm yết cửa sau”.

Đối với những ngành đặc biệt như công nghệ, để sử dụng phương pháp về tài sản, dòng tiền, tài chính định lượng sẽ không cho ra được dự phóng doanh thu, dòng tiền tương lai. Theo kinh nghiệp của FPTS, đơn vị tư vấn sẽ tìm hiểu mục tiêu của bên mua, bên bán rồi mới tiến hành tư vấn phương pháp định giá gắn với mục tiêu.

Hội thảo Quy trình và định giá trong các giao dịch M&A khung năng lực cốt lõi dành cho tài chính đầu tư tương lai tại TPHCM ngày 03/04/2025 - Ảnh: TV |

Yếu tố định tính trong định giá

Theo ông Thuần, không có giá trị tuyệt đối (một mức giá tuyệt đối) trong thương vụ M&A. Thay vào đó là vùng giá hợp lý, bởi giá cả biến động từng thị trường, từng thời điểm và chịu ảnh hưởng từ nhiều yếu tố như chất lượng quản trị và lãnh đạo, sức mạnh thương hiệu và thị phần, văn hóa doanh nghiệp và khả năng tích hợp, tính minh bạch, cấu trúc cổ đông, tiềm năng ngành và xu hướng thị trường.

Đầu vào của việc đàm phán xác định định giá là cơ sở, không phải kết luận cuối cùng. Bên cạnh đó, cần thu thập và xác minh thông tin đầy đủ để tránh rủi ro, kết hợp nhiều phương pháp để hạn chế các sai lệch.

Kết lại, ông Thuần cho rằng định giá không chỉ phản ánh giá trị hiện tại mà còn là cách nhìn tương lai. Bên mua và bên bán cần hiểu rõ mục tiêu, cân bằng giữa yếu tố định lượng và định tính, vận dụng linh hoạt các phương pháp định giá.

"Định giá doanh nghiệp trong M&A không đơn thuần là bài toán tài chính mà còn là nghệ thuật kết hợp chiến lược, tầm nhìn và dữ liệu", ông Thuần nhận xét.

Bà Nguyễn Thị Vĩnh Hà - Phó Tổng Giám đốc, Trưởng bộ phận tư vấn doanh nghiệp, Grant Thornton Việt Nam cũng cho rằng, không có mức giá chính xác khi định giá trong M&A, mà chỉ có khoảng giá. Phương pháp định giá đi theo mục đích M&A, do đó có thể cần nhiều phương pháp khác nhau để kiểm chứng các kết quả, tìm vùng giá trị hợp lý làm cơ sở thương thảo. Còn kết luận giá trị thì có thể chỉ cần một phương pháp là đủ.

Tiến Vũ

- NTL giảm sàn 2 phiên, Chủ tịch muốn thoá ...

- Đối mặt thách thức thương mại, Standard ...

- Xu hướng dịch chuyển của thị trường đầu ...

- Quỹ Warburg Pincus đề xuất lập sàn niêm ...

- Bài thơ được Warren Buffett khuyên đọc v ...

- Thị trường đã hiểu đúng về bản chất tron ...

- Cổ phiếu ngân hàng phân hóa: Mã nào gây ...

- Theo dấu dòng tiền cá mập 04/04: Tự doan ...

- Chứng khoán Tuần 31/03-04/04/2025: VN-In ...

- Thị phần phái sinh quý 1/2025: VPS tiếp ...