Dược Bình Định tăng 21% lợi nhuận quý 1, sắp chào bán 23 triệu cp mới

Dược Bình Định tăng 21% lợi nhuận quý 1, sắp chào bán 23 triệu cp mới

Nhờ đẩy mạnh kinh doanh các sản phẩm tự sản xuất, CTCP Dược - Trang thiết bị Y tế Bình Định (Bidiphar, HOSE: DBD) báo lãi sau thuế quý 1/2025 tăng 21% so với cùng kỳ năm trước.

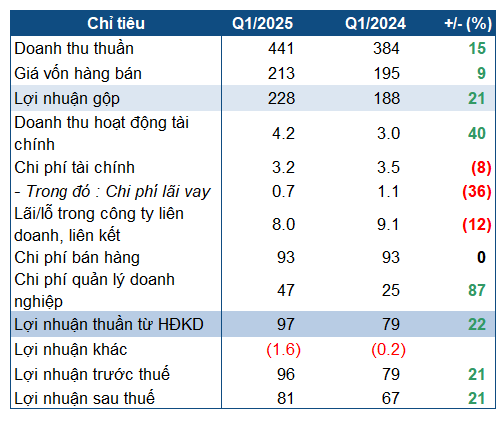

Kết quả kinh doanh của DBD trong quý 1/2025  Nguồn: VietstockFinance |

Quý 1/2025, DBD đạt 441 tỷ đồng doanh thu thuần, tăng 15% so với cùng kỳ. Khấu trừ giá vốn, lãi gộp tăng 21%, đạt 228 tỷ đồng. Biên lợi nhuận gộp được cải thiện từ 49% lên gần 52%.

Ngoại trừ chi phí quản lý doanh nghiệp tăng mạnh 87% lên 47 tỷ đồng, các chỉ tiêu khác biến động không đáng kể. Sau cùng, Doanh nghiệp lãi ròng 81 tỷ đồng, tăng 21% so với cùng kỳ.

Bidiphar giải trình quý 1/2025 đã thay đổi cơ cấu kinh doanh, đẩy mạnh các mặt hàng dược phẩm do Công ty sản xuất nên kéo doanh thu tăng mạnh. Bên cạnh đó, chi phí hoạt động marketing quý 1 mới đạt 5.9% kế hoạch năm, thời gian tới sẽ tăng cường hoạt động marketing, đầu tư phát triển sản phẩm mới để phục vụ chiến lược dài hạn, tạo lợi thế trong tương lai.

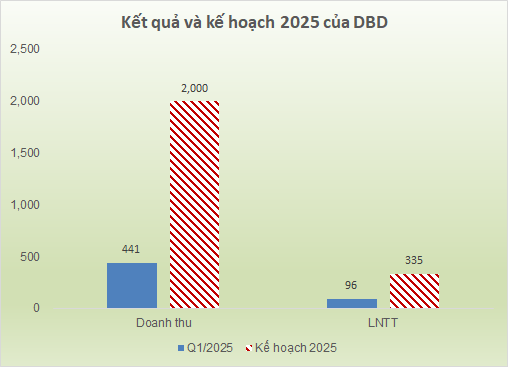

Theo Nghị quyết ĐHĐCĐ 2025 (tổ chức ngày 26/04), DBD đặt mục tiêu doanh thu 2 ngàn tỷ đồng và lãi trước thuế 335 tỷ đồng, lần lượt tăng 10% và 3% so với thực hiện 2024. Như vậy, sau quý 1, Doanh nghiệp thực hiện được 22% kế hoạch doanh thu và 28.5% mục tiêu lợi nhuận trước thuế cả năm.

Nguồn: VietstockFinance |

Tại cuối quý 1, tổng tài sản của DBD giảm nhẹ so với đầu năm, đạt 2.22 ngàn tỷ đồng; trong đó, hơn 1.4 ngàn tỷ đồng là tài sản ngắn hạn, giảm 4%. Lượng tiền mặt và tiền gửi ngắn hạn là 402 tỷ đồng, giảm 8.3%. Tồn kho đạt 467 tỷ đồng, giảm 8%. Chi phí xây dựng cơ bản dở dang tăng nhẹ lên 238 tỷ đồng, chủ yếu do biến động chi phí dành cho dự án Nhà máy sản xuất dược công nghệ cao tại Nhơn Hội.

Bên nguồn vốn, nợ ngắn hạn chiếm phần lớn nợ phải trả, ghi nhận gần 350 tỷ đồng, giảm 24% so với đầu năm. Trong đó, nợ vay ngắn hạn chỉ còn 16 tỷ đồng, giảm hơn 55%. Nợ vay dài hạn cũng giảm nhẹ, còn 138 tỷ đồng. Các hệ số thanh toán nhanh và hiện hành từ 2.7-4 lần, cho thấy Doanh nghiệp có bức tranh tài chính đủ mạnh.

Tận dụng lợi thế để tăng trưởng, chuẩn bị phát hành 23 triệu cp

Tại ĐHĐCĐ 2025, lãnh đạo DBD cho biết bối cảnh chung của nền kinh tế còn nhiều rủi ro, đặc biệt là căng thẳng thương mại giữa các nền kinh tế lớn, xung đột tại một số khu vực như Ukraine và Trung Đông, cùng với chính sách tiền tệ thắt chặt tại nhiều quốc gia nhằm kiểm soát lạm phát. Tuy nhiên, với dân số ngày càng tăng và nhu cầu chăm sóc sức khỏe cao hơn, ngành dược phẩm Việt Nam dự kiến tiếp tục phát triển.

Tận dụng các lợi thế cạnh tranh đang có, Doanh nghiệp đặt mục tiêu tiếp tục phát triển thị phần và doanh thu các nhóm mặt hàng chủ lực như thuốc ung thư, dung dịch thẩm phân, kháng sinh...; Mở rộng hệ thống phân phối, đa dạng kênh bán hàng (bệnh viện, nhà thuốc, chuỗi nhà thuốc, thương mại điện tử, xuất khẩu,...) nhằm nắm bắt xu hướng phát triển chung của thị trường. Ngoài ra, tiếp tục đẩy mạnh nghiên cứu, phát triển sản phẩm mới.

Đáng chú ý, ĐHĐCĐ đã thông qua phương án chia cổ tức năm 2024 bằng tiền mặt (thay vì cổ phiếu như tài liệu trình) với tỷ lệ 20% - tức 2,000 đồng/cp. Với tỷ lệ này, Doanh nghiệp dự chi 187 tỷ đồng trong thời gian tới.

Theo biên bản đại hội, việc chia cổ tức bằng tiền mặt là đề xuất của các cổ đông. Doanh nghiệp cho biết đã cân nhắc về các phương án chia cổ tức, nhưng do còn đang đầu tư nhiều dự án và cần nguồn vốn nên đề xuất chia bằng cổ phiếu. Trường hợp cổ đông chọn chi trả bằng tiền mặt, nguồn vốn đầu tư sẽ cạn kiệt và toàn bộ nguồn vốn sẽ phải vay ngân hàng. Ngoài ra, vì không còn tiền mặt để chi trả cổ tức 2025, nên Công ty sẽ phải phát hành cổ phiếu để trả cổ tức cho năm tới.

ĐHĐCĐ sau đó đã tiến hành biểu quyết đẻ chi trả cổ tức năm 2024 theo 2 phương án: bằng cổ phiếu hoặc bằng tiền với tỷ lệ 20%. Đại hội đã thông qua phương án chia cổ tức bằng tiền.

Bên cạnh đó, đại hội cũng thông qua phương án chào bán 23.3 triệu cp riêng lẻ, với đối tượng chào bán là các tổ chức trong và ngoài nước đáp ứng điều kiện là nhà đầu tư chứng khoán chuyên nghiệp. Giá chào bán không thấp hơn 50,000 đồng/cp (cao hơn thị giá phiên 25/04 khoảng 4.5%). Số tiền thu về được dùng để bổ sung vốn đầu tư cho 2 dự án, gồm Nhà máy sản xuất thuốc vô trùng thể tích nhỏ (tổng dự toán 840 tỷ đồng) và Nhà máy OSD Non-Betalactam (tổng dự toán 870 tỷ đồng).

Cổ phiếu chào bán sẽ bị hạn chế chuyển nhượng trong vòng 1 năm, dự kiến thực hiện trong năm 2025-2026, sau khi được UBCKNN chấp thuận.

Châu An

- Dòng tiền suy yếu, cổ phiếu nhựa và vận ...

- VNDIRECT: Công ty con của Crystal Bay tă ...

- Thị trường chứng quyền 29/04/2025: Khối ...

- Theo dấu dòng tiền cá mập 28/04: Khối ng ...

- Chứng khoán phái sinh ngày 29/04/2025: L ...

- Góc nhìn 29/04: Hướng lên vùng kháng cự ...

- Vietstock Daily 29/04/2025: Tâm lý thận ...

- Nhịp đập Thị trường 28/04: VHM bị khối n ...

- Thị trường hồi phục, nhiều lãnh đạo “tho ...

- Sau yêu cầu trả nợ trái chủ đến hạn, doa ...