Hiệu quả chính sách tiền tệ suy giảm nhìn từ việc gia tăng nắm giữ vàng

Hiệu quả chính sách tiền tệ suy giảm nhìn từ việc gia tăng nắm giữ vàng

Giá vàng tăng nhanh từ đầu năm đến nay lại càng củng cố thêm quan điểm trong nhiều gia đình Việt Nam - xem việc tích lũy vàng như một kênh đầu tư giá trị. Nhưng phía sau lựa chọn tưởng chừng vô hại ấy là một hệ quả phức tạp, khi nhu cầu vàng gia tăng sẽ dẫn đến việc dòng tiền bị rút khỏi hệ thống ngân hàng, khả năng cung ứng vốn bị thu hẹp và hiệu quả chính sách tiền tệ bị suy yếu.

Vàng vật chất từ lâu đã là tài sản được ưa chuộng tại Việt Nam, không chỉ như một kênh đầu tư mà còn là biểu tượng của sự an toàn. Trong các gia đình Việt, việc cất giữ vàng như một phòng tuyến tài chính là thói quen phổ biến, đặc biệt trong bối cảnh lạm phát hay khủng hoảng. Theo Hội đồng Vàng Thế giới, Việt Nam thường xuyên nằm trong nhóm các quốc gia tiêu thụ vàng lớn nhất thế giới, đặc biệt ở khu vực Đông Nam Á, chỉ đứng sau Thái Lan về nhu cầu tiêu thụ vàng.

Tuy nhiên, điều ít người nhận ra là vàng không chỉ đóng vai trò như một tài sản lưu giữ giá trị cho cá nhân, mà còn ảnh hưởng trực tiếp đến cấu trúc cung tiền của nền kinh tế - điều được Thống Đốc Ngân hàng Nhà nước (NHNN) không ít lần đề cập. Khi dòng tiền trong xã hội bị giam giữ dưới dạng tích trữ vàng vật chất, một phần lớn lượng tiền bị rút khỏi hệ thống tài chính chính thức khi ngoại tệ chảy ra ngoài. Hệ quả là nguồn vốn này không quay trở lại ngân hàng dưới dạng tiền gửi, cũng không được phân bổ cho hoạt động sản xuất kinh doanh, làm suy giảm tổng phương tiện thanh toán trong lưu thông. Trong bối cảnh nền kinh tế Việt Nam vẫn phụ thuộc lớn vào tín dụng ngân hàng để duy trì tăng trưởng thì việc dòng tiền bị đóng băng ngoài hệ thống ngân hàng trở thành lực cản đáng kể cho hiệu quả vận hành của chính sách tiền tệ.

Mối quan hệ giữa giá vàng và cung tiền

Trong phiên chất vấn tại Quốc hội vào ngày 11/11/2024, Thống đốc NHNN đã nhấn mạnh quan điểm không khuyến khích người dân nắm giữ vàng, đặc biệt là vàng miếng có giá trị cao; việc gia tăng nắm giữ vàng khiến số tiền đó không được sử dụng vào các hoạt động kinh doanh, đầu tư khác như gửi tiết kiệm, mua cổ phiếu hay sản xuất kinh doanh, từ đó hạn chế sự phát triển kinh tế. Đây là lần hiếm hoi người đứng đầu ngành ngân hàng đề cập trực diện đến hành vi tài chính cá nhân như một biến số vĩ mô. Việc hàng triệu người đổ xô mua vàng không chỉ tạo áp lực lên thị trường mà còn khiến hệ thống ngân hàng mất đi một nguồn vốn huy động quan trọng. Bên cạnh đó, có nhiều ý kiến trong suốt nhiều năm qua về việc khai thác nguồn lực ước tính 500 tấn vàng đang nằm trong dân để hỗ trợ phát triển kinh tế. Nhiều người lập luận rằng: việc mua bán vàng thể hiện sự mua bán qua lại giữa các chủ thể thì sẽ không thể ảnh hưởng đến cung tiền. Tuy nhiên, đó là khi chúng ta đang xét trong một nền kinh tế đóng mà chưa xét đến việc chúng ta sẽ phải nhập khẩu vàng bằng ngoại tệ để đáp ứng nhu cầu gia tăng.

Để hình dung rõ hơn tác động của vàng lên cung tiền, cần hiểu 3 kênh chính làm tăng cung tiền trong nền kinh tế bao gồm: (1) Tín dụng ngân hàng, (2) Nghiệp vụ thị trường mở OMO, và (3) Dòng vốn ngoại vào và ra nền kinh tế. Việc phải nhập khẩu vàng đáp ứng nhu cầu vàng gia tăng khiến dòng tiền bị hút ra khỏi hệ thống ngân hàng, các ngân hàng thiếu hụt nguồn vốn cho vay, trong khi hệ số nhân tiền tệ giảm sút, dẫn đến cung tiền M2 tăng chậm hơn, kéo theo hoạt động tín dụng khó mở rộng khi bị vướng bởi các hệ số an toàn như tỷ lệ cho vay trên huy động (LDR). Trong năm 2023, thực tế đã cho thấy tín dụng tăng trưởng rất khó khăn khi tiền gửi tăng trưởng kém, do một lượng vốn lớn ngoại tệ rút khỏi Việt Nam vào cuối năm 2022. Điều này khiến khả năng tạo tín dụng của hệ thống ngân hàng bị suy yếu, gián tiếp kìm hãm quá trình phục hồi kinh tế sau đại dịch và làm giảm hiệu quả thực thi chính sách tiền tệ nới lỏng của NHNN.

Việt Nam không có lợi thế trong việc khai thác vàng quy mô lớn. Do đó, phần lớn nhu cầu vàng trong nước đều được đáp ứng thông qua nhập khẩu từ thị trường quốc tế. Khi nhu cầu tích trữ vàng của người dân gia tăng, các doanh nghiệp kinh doanh vàng buộc phải đẩy mạnh nhập khẩu để đáp ứng nhu cầu thị trường, sử dụng ngoại tệ để thanh toán. Áp lực cầu ngoại tệ tăng cao khiến NHNN buộc phải can thiệp bằng cách bán ra ngoại tệ từ dự trữ ngoại hối để ổn định thị trường. Tuy nhiên, việc liên tục sử dụng dự trữ ngoại hối để phục vụ nhu cầu nhập khẩu vàng không tạo ra giá trị gia tăng cho nền kinh tế thực, đồng thời làm giảm lượng cung tiền trong nền kinh tế. Nhu cầu nhập khẩu vàng càng tăng thì nguồn cung tiền càng bị ảnh hưởng tiêu cực.

Ngoài ra, nếu hoạt động nhập khẩu vàng không được kiểm soát hiệu quả, nền kinh tế sẽ đối mặt với nguy cơ vàng hóa. Hệ quả là thay vì được luân chuyển vào hệ thống ngân hàng dưới dạng tiền gửi hoặc phân bổ vào các hoạt động tiêu dùng và đầu tư để thúc đẩy tổng cầu, dòng tiền lại bị rút ra khỏi nền kinh tế thực và đóng băng trong các khoản dự trữ vàng, trong khi thanh khoản của hệ thống sụt giảm. Điều này tạo ra áp lực kép: vừa làm suy giảm thanh khoản trong hệ thống tài chính, vừa làm gia tăng căng thẳng trên thị trường ngoại hối do nhu cầu nhập khẩu vàng tăng cao. Đó là lý do vì sao NHNN vẫn kiên định duy trì cơ chế hạn ngạch nhập khẩu vàng và kiểm soát nghiêm ngặt thị trường vàng miếng thông qua vai trò độc quyền của SJC cũng như các chính sách điều phối cung cầu. Mục tiêu không đơn thuần là bình ổn giá vàng, mà quan trọng hơn là ngăn chặn tình trạng thất thoát nguồn vốn trong nền kinh tế.

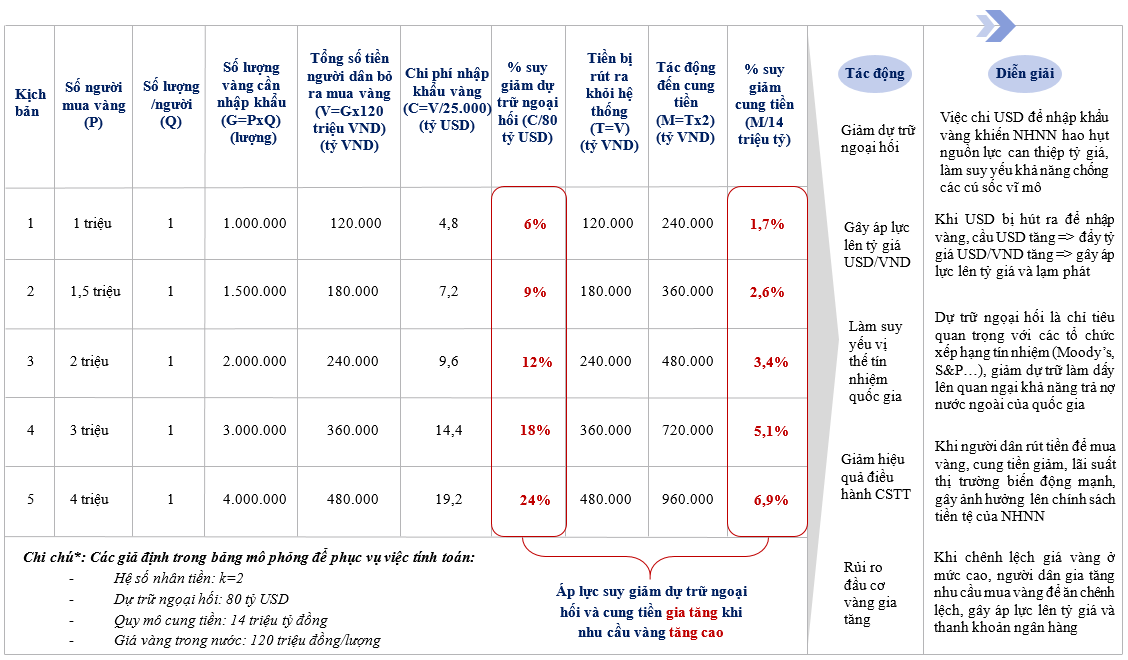

Mô phỏng tác động của việc nhập khẩu vàng lên cung tiền

Bảng mô phỏng tác động của việc gia tăng nắm giữ vàng của người dân dẫn đến phải gia tăng nhập khẩu sẽ cho thấy những tác động được lượng hóa của 2 biến số trên. Giả sử trong kịch bản mô phỏng là có khoảng 1 triệu người dân muốn mua mỗi người 1 lượng vàng để tích trữ. Khi đó, họ phải chuyển 120,000 tỷ đồng (tạm tính theo giá vàng là 120 triệu đồng/lượng) từ tiền gửi sang tích trữ vàng vật chất. Các ngân hàng thương mại khi đó cũng sẽ phải dùng tiền gửi để mua vàng từ NHNN, từ đó phát sinh nhu cầu nhập khẩu vàng và chảy ngoại tệ ra ngoài tương ứng. Với hệ số nhân tiền tệ là 2 thì tổng cung tiền trong nền kinh tế đã bị suy giảm tới 240,000 tỷ đồng. Đồng thời, để đáp ứng nhu cầu nhập khẩu vàng tương ứng, NHNN phải sử dụng gần 4.8 tỷ USD (quy đổi 120,000 tỷ đồng với tỷ giá 25,000 đồng/USD) từ quỹ dự trữ ngoại hối, tương đương mức thâm hụt hơn 6% trong tổng dự trữ hiện tại 80 tỷ USD, khi nhu cầu tăng cao hơn nữa thì mức sụt giảm trong cung tiền và dự trữ ngoại hối quốc gia ngày càng nghiêm trọng. Khi đó, chuỗi hệ quả sẽ không dừng lại ở cung tiền hay tín dụng mà lan sang tận tỷ giá, ngoại hối và cán cân thanh toán. Đây là lý do vì sao vàng không đơn thuần là một hàng hóa, mà là một biến số nhạy cảm cần được quản lý đặc biệt trong điều hành chính sách vĩ mô.

BẢNG MÔ PHỎNG TÁC ĐỘNG CỦA VIỆC GIA TĂNG NẮM GIỮ VÀNG ĐẾN DỰ TRỮ NGOẠI HỐI VÀ CUNG TIỀN  Nguồn: Tổng hợp |

Một tác động quan trọng khác từ việc dòng tiền bị rút khỏi hệ thống ngân hàng để tích trữ vàng là tình trạng mất cân đối giữa tăng trưởng tín dụng và tăng trưởng huy động. Trong năm 2023 và 2024, nhiều NHTM đã ghi nhận tốc độ tăng trưởng tín dụng vượt xa tốc độ tăng trưởng tiền gửi, khi dòng tiền bị hút ra khỏi hệ thống để gia tăng tích trữ vào các tài sản như vàng, áp lực thanh khoản buộc các ngân hàng phải điều chỉnh tăng lãi suất huy động nhằm giữ chân người gửi tiền. Tuy nhiên, việc nâng lãi suất huy động đồng nghĩa với chi phí vốn đầu vào tăng cao, khiến biên lãi thuần NIM bị thu hẹp. Hệ quả là chính sách tiền tệ rơi vào trạng thái tiến thoái lưỡng nan: trong khi NHNN muốn nới lỏng để hỗ trợ tăng trưởng thì các tổ chức tín dụng lại bị kìm hãm bởi áp lực chi phí đầu vào, khiến mặt bằng lãi suất cho vay khó có thể giảm sâu. Vòng xoáy này không chỉ làm suy yếu hiệu quả truyền dẫn của chính sách tiền tệ mà còn gây cản trở quá trình phục hồi kinh tế trong bối cảnh cần kích thích tổng cầu thông qua hoạt động tín dụng.

Do đó, NHNN có thể điều hành cung tiền, nhưng không thể trực tiếp kiểm soát hành vi tích trữ tài sản của người dân - một yếu tố chịu ảnh hưởng sâu sắc từ tâm lý thị trường. Chính sách tiền tệ hiệu quả phụ thuộc rất nhiều vào sự cộng hưởng của người dân, nghĩa là kỳ vọng lạm phát, niềm tin vào sức mua của đồng nội tệ và mức độ ưa thích rủi ro của họ. Khi người dân chuyển hướng sang tích trữ vàng thay vì gửi tiết kiệm hay đầu tư vào các kênh sinh lời, điều đó không chỉ phản ánh xu hướng phòng thủ trong hành vi tài chính cá nhân, mà còn dẫn đến tình trạng bóp méo cơ chế truyền dẫn chính sách tiền tệ, nơi các tín hiệu từ NHNN không thể lan tỏa đúng mức đến nền kinh tế thực.

Trong bối cảnh Việt Nam đang nỗ lực theo đuổi mục tiêu tăng trưởng kinh tế bứt phá 8%, đòi hỏi các ngân hàng cần gia tăng nguồn vốn huy động để có nhiều dư địa mở rộng tín dụng hỗ trợ kinh tế. Việc để dòng vốn nhàn rỗi nằm chết trong vàng sẽ làm lãng phí nguồn lực của quốc gia. Giải pháp căn cơ không đơn thuần nằm ở việc thắt chặt nhập khẩu vàng hay kiểm soát thị trường vàng miếng, mà phải mở rộng sang việc điều tiết hành vi tài chính cá nhân thông qua các chiến lược truyền thông hiệu quả, đẩy mạnh giáo dục tài chính cộng đồng và củng cố niềm tin bằng chính sách minh bạch. Chỉ khi đó, vàng mới thực sự trở lại vai trò đúng đắn: một tài sản đầu tư dài hạn chứ không phải “két sắt vô hình” khóa chặt dòng tiền quốc gia.

Lê Hoài Ân, CFA - Võ Nhật Anh, UEL

- Nhịp đập Thị trường 28/04: VHM bị khối n ...

- Thị trường hồi phục, nhiều lãnh đạo “tho ...

- Sau yêu cầu trả nợ trái chủ đến hạn, doa ...

- Cổ phiếu lập đỉnh lịch sử sau 7 phiên tr ...

- Phân tích kỹ thuật phiên chiều 28/04: Ti ...

- Tối đa lợi nhuận khi giao dịch T+ với gó ...

- Có gì đáng kỳ vọng ở PDR, AAA và VCP?

- Phó Chủ tịch và loạt lãnh đạo BCG Land m ...

- Tuần 28-29/04/2025: 10 cổ phiếu nóng dư ...

- Đón “sóng” KRX, nhà đầu tư hưởng lợi khi ...