HOSE-Index 4.0 mang đến thay đổi lớn, nhưng mức độ tác động vẫn là ẩn số

HOSE-Index 4.0 mang đến thay đổi lớn, nhưng mức độ tác động vẫn là ẩn số

Các chuyên gia đánh giá bộ chỉ số HOSE-Index 4.0 vừa được áp dụng sẽ tạo ra sự cân bằng hơn giữa các ngành, thể hiện rõ hơn bức tranh toàn diện của nền kinh tế Việt Nam. Tuy nhiên, mức độ tác động của bộ chỉ số này đến dòng vốn trên thị trường chứng khoán vẫn đang là một ẩn số.

Nhiều thay đổi sau khi áp dụng HOSE-Index 4.0

Bộ chỉ số HOSE-Index phiên bản 4.0 đã được ban hành vào cuối 2024 và đã chính thức có hiệu lực từ tháng 3/2025. Trong đó, một số nội dung thay đổi sẽ tác động đến việc sàng lọc các chỉ số trong bộ chỉ số HOSE-Index, trong đó quan trọng nhất là chỉ số VN30 với tiêu chí thay đổi có ảnh hưởng nhất là việc giới hạn tỷ trọng vốn hóa của nhóm cổ phiếu cùng ngành (Chuẩn GICS phân ngành cấp 1) ở mức 40%.

Trao đổi với chúng tôi, ông Đào Hồng Dương - Giám đốc phân tích Ngành và Cổ phiếu VPBankS cho biết, việc bổ sung giới hạn tỷ trọng vốn hóa của nhóm cổ phiếu cùng ngành trong rổ chỉ số sẽ góp phần giữ ổn định cơ cấu ngành và hạn chế tác động của một ngành quá lớn lên chỉ số.

Hiện tại chỉ số VN30 đóng vai trò quan trọng trong thị trường chứng khoán Việt Nam, bao gồm: (1) Tài sản cơ sở cho hợp đồng tương lai, (2) chỉ số tham chiếu cho 4 quỹ hoán đổi danh mục (ETF) niêm yết tại HOSE với tổng giá trị hơn 351 triệu USD và 3 quỹ ETF niêm yết tại thị trường chứng khoán khu vực, (3) tiêu chí để sàng lọc danh mục chứng khoán cơ sở cho sản phẩm chứng quyền có đảm bảo (CW) niêm yết trên HOSE.

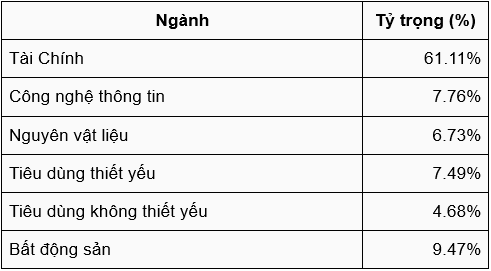

Theo quy định, HOSE sẽ công bố cập nhật thông tin khối lượng lưu hành, free-float, giới hạn tỷ trọng vốn hóa vào ngày 16/04/2025, theo đó, các quỹ ETF tham chiếu chỉ số VN30 sẽ phải hoàn thành cơ cấu danh mục vào ngày 29/04. Dự kiến nhóm ngành tài chính (ngân hàng, chứng khoán) sẽ cần giảm tỷ trọng xuống 40% trong khi các nhóm ngành còn lại như nguyên vật liệu, công nghệ thông tin, hàng tiêu dùng (thiết yếu và không thiết yếu), bất động sản sẽ được nâng tỷ trọng.

Tỷ trọng ngành GICS trong VN30 theo dữ liệu từ Bloomberg (tham khảo)  |

Tăng sức hút cho chứng khoán Việt, nhưng mức độ vẫn còn là ẩn số

HOSE-Index 4.0 mang đến thay đổi lớn, nhưng mức độ tác động vẫn là ẩn số |

Chia sẻ tại chương trình C2C ngày 11/03/2025 với chủ đề "Thị trường 2025: Xu hướng nổi bật và nhóm ngành hưởng lợi", ông Đồng Duy Lâm - Giám đốc Vùng kinh doanh, Khối KHCN HSC nhấn mạnh việc HOSE chủ động đưa ra các tiêu chí làm mới bộ chỉ số VN30 sẽ mang lại nhiều lợi ích.

Trước đây, VN30 thường bị chi phối bởi ngành ngân hàng và bất động sản, gây mất cân bằng. Việc giới hạn tỷ trọng vốn hóa 40% cho các cổ phiếu cùng ngành là cần thiết để giảm rủi ro chu kỳ và phản ánh toàn diện hơn nền kinh tế. Dù có tác động ngắn hạn, nhưng về dài hạn, thay đổi này sẽ tích cực, giúp đa dạng hóa ngành nghề trên thị trường chứng khoán Việt Nam, tăng sức hút với nhà đầu tư nước ngoài.

Ngoài ra, trong giai đoạn năm 2023 - 2024, nhà đầu tư nước ngoài đã bán ròng mạnh, khiến nhiều cổ phiếu vốn hóa lớn trước đây hết room thì nay có dư địa đáng kể. Khi dòng vốn quay lại, họ sẽ có nhiều lựa chọn hơn.

Một điểm quan trọng nữa là việc giao dịch của nhà đầu tư nước ngoài sẽ công bằng hơn, không cần mua cổ phiếu với mức giá "premium" như trước.

Trao đổi với người viết, ông Trương Hiền Phương - Giám đốc cấp cao Chứng khoán KIS Việt Nam cũng cho rằng, bộ chỉ số phiên bản mới sẽ tạo ra sự cân bằng hơn giữa các ngành, thể hiện rõ hơn bức tranh toàn diện của nền kinh tế Việt Nam. Tuy nhiên, tác động của bộ chỉ số này đến dòng vốn trên thị trường chứng khoán, chuyên gia KIS dự báo sẽ có nhưng không nhiều.

Cụ thể, dù Việt Nam có cập nhật bộ chỉ số này, điều quan trọng vẫn là nhà đầu tư nước ngoài hiện giờ đang ưu tiên giải ngân vào thị trường nào. Hiện tại, lợi suất của USD và trái phiếu Mỹ đang rất cao, nên vẫn sẽ thu hút dòng tiền.

Thậm chí, các quỹ đầu tư còn có thể cân nhắc việc tiếp tục đầu tư vào vàng như một kênh trú ẩn an toàn, nhất là trong bối cảnh địa chính trị và kinh tế nhiều bất ổn. Nếu các vấn đề địa chính trị hay thuế quan tiếp tục gây lo ngại, không chỉ Việt Nam mà ngay cả những quốc gia có các bộ chỉ số tốt khác cũng chưa chắc thu hút được dòng tiền, hoặc nếu có thì cũng rất hạn chế, không như kỳ vọng.

Trường hợp tình hình thế giới bớt căng thẳng hơn, đặc biệt là các vấn đề về thuế quan, thì dòng vốn toàn cầu sẽ bắt đầu tìm đến các thị trường có mức độ rủi ro cao hơn một chút nhưng lại có tiềm năng sinh lợi tốt hơn. Khi đó, bộ chỉ số phiên bản mới của Việt Nam có thể thu hút sự quan tâm của một số quỹ đầu tư.

Ông Phương nhấn mạnh, nhà đầu tư ngoại vẫn phải chịu trách nhiệm với dòng vốn của chính mình. Trên thế giới có rất nhiều thị trường chứng khoán và bộ chỉ số để họ lựa chọn, chứ không phải chờ đợi duy nhất bộ chỉ số của một thị trường Cận biên như Việt Nam. Vì vậy, việc đổi mới bộ chỉ số là để thu hút thêm sự quan tâm của các quỹ, nhưng không có nghĩa là chỉ cần ra mắt thì sẽ có dòng tiền đổ vào ào ạt.

Huy Khải

- Phân tích kỹ thuật phiên chiều 16/04: Hi ...

- Nhịp đập Thị trường 16/04: Tiếp tục giằn ...

- 2 lô trái phiếu của Đầu tư TTC vi phạm c ...

- Cổ phiếu tiếp tục ở diện cảnh báo, VGI n ...

- Trái chiều giao dịch lãnh đạo HAX

- HOSE-Index 4.0 mang đến thay đổi lớn, nh ...

- Ủy viên HĐQT Thủy điện A Vương muốn sang ...

- Top cổ phiếu đáng chú ý đầu phiên 16/04

- 16/04: Đọc gì trước giờ giao dịch chứng ...

- Vi phạm liên quan đến trái phiếu, hai tổ ...