Mua AST, HDG và PVI có khả quan?

Mua AST, HDG và PVI có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan đối với AST vì sự phục hồi của ngành du lịch và động lực khi các nhà ga, sân bay mới đi vào hoạt động; mua HDG vì động lực từ việc mở bán dự án Charm Villas giai đoạn 3; mua PVI vì doanh thu bảo hiểm tăng trưởng nhanh.

AST khả quan với giá mục tiêu 72,100 đồng/cp

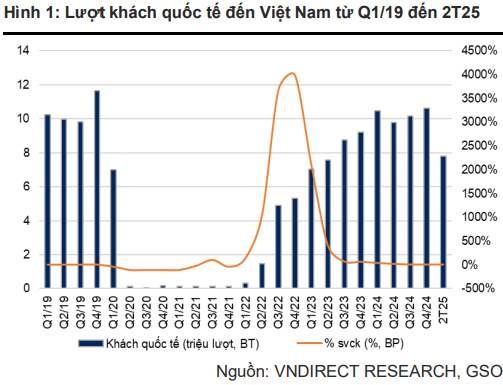

CTCK VNDIRECT cho biết trong 2 tháng đầu năm 2025, lượng khách quốc tế tăng 14.6% so với cùng kỳ, đạt 7.8 triệu lượt, quay trở lại mức trước đại dịch. CTCK này cho rằng điều này được hỗ trợ bởi chính sách thị thực thuận lợi và các nỗ lực phát triển du lịch tích cực. Theo đó, Chính phủ đặt mục tiêu đón 22–23 triệu lượt khách quốc tế trong 2025, tăng 30.6% so với cùng kỳ - nhanh hơn so với mức tăng trưởng trung bình 18%/năm giai đoạn 2008-2019. Để hiện thực hóa mục tiêu này, các ưu tiên được tập trung vào xây dựng thương hiệu điểm đến, đẩy mạnh xúc tiến du lịch, mở rộng diện miễn thị thực đơn phương và tăng cường hợp tác giữa các hãng hàng không và cơ quan du lịch.

VNDIRECT dự phóng lượng khách quốc tế tăng 20% so với cùng kỳ trong năm 2025 (tương đương 112% mức trước dịch), trong đó Trung Quốc sẽ là động lực chính thúc đẩy tăng trưởng lượng khách quốc tế. Lượng khách Trung Quốc trong năm 2024 mới chỉ đạt 64% so với mức trước đại dịch. CTCK này kỳ vọng đà phục hồi này sẽ tiếp tục và quay về mức trước dịch trong năm 2025. Trong khi đó, Hàn Quốc nổi lên là thị trường khách quốc tế lớn nhất của Việt Nam từ năm 2023, đóng góp lần lượt 29%/26% vào tổng lượng khách trong năm 2023/24. VNDIRECT kỳ vọng thị trường Hàn Quốc sẽ tiếp tục là động lực quan trọng thúc đẩy tăng trưởng du lịch quốc tế của Việt Nam trong năm 2025.

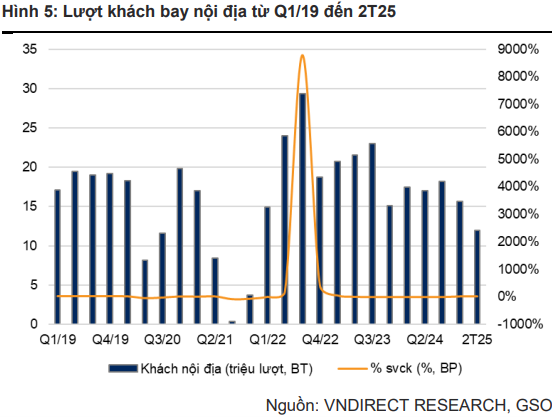

Trong khi đó, lượng khách nội địa tăng nhẹ 4.9% so với cùng kỳ, đạt 12 triệu lượt trong 2 tháng đầu năm 2025. VNDIRECT kỳ vọng nhu cầu di chuyển trong nước tăng nhẹ 7% trong 2025 nhờ mức nền thấp từ năm trước. Bên cạnh đó, giá vé máy bay được dự báo sẽ hạ nhiệt do chi phí nhiên liệu giảm, giúp các hãng hàng không linh hoạt hơn trong chiến lược giá. Trong khi đó, tình trạng thiếu máy bay dự kiến sẽ được cải thiện dần từ nửa cuối 2025, qua đó giảm áp lực lên giá vé và kích cầu nhu cầu đi lại.

VNDIRECT cho rằng sự gia tăng lượng khách du lịch quốc tế và nội địa qua đường hàng không sẽ làm tăng lưu lượng khách qua các cửa hàng bán lẻ tại sân bay, từ đó giúp các cửa hàng tăng doanh thu. Khi số lượng hành khách tăng, nhu cầu mua sắm, đặc biệt là hàng miễn thuế và các sản phẩm cao cấp, cũng sẽ tăng theo. Khách quốc tế, vốn ít nhạy cảm với giá, tiếp tục là động lực chính. Sự tăng trưởng này tạo cơ hội cho các cửa hàng cải thiện trải nghiệm mua sắm, thúc đẩy doanh thu bền vững.

Chính sách thuế quan của Mỹ áp lên hàng xuất khẩu từ Việt Nam không gây ảnh hưởng đáng kể đến hoạt động của ngành hàng không và bán lẻ tại các sân bay Việt Nam. Thứ nhất, đối tượng chi tiêu chính tại sân bay vẫn là khách quốc tế (tập trung tại thị trường Châu Á), đặc biệt là khách du lịch và doanh nhân, vốn ít nhạy cảm với biến động giá. Thứ hai, thuế quan đánh vào hàng xuất khẩu, trong khi phần lớn hoạt động tại sân bay Việt Nam là cung cấp dịch vụ và bán lẻ các sản phẩm cao cấp, vốn ít chịu ảnh hưởng trực tiếp. Thứ ba, tác động từ xuất khẩu chậm lại có thể ảnh hưởng đến nền kinh tế chung, nhưng chưa có tác động trong ngắn hạn, cho phép doanh nghiệp có thời gian thích ứng. Cuối cùng, trong bối cảnh thuế quan tăng, khách quốc tế có thể có xu hướng chi tiêu tại các điểm miễn thuế để tránh chi phí trong nước tăng. Với mức giá hợp lý và trải nghiệm mua sắm tốt, các sân bay Việt Nam có thể tận dụng xu hướng này để thúc đẩy tăng trưởng ngành bán lẻ trong bối cảnh thương mại toàn cầu nhiều biến động.

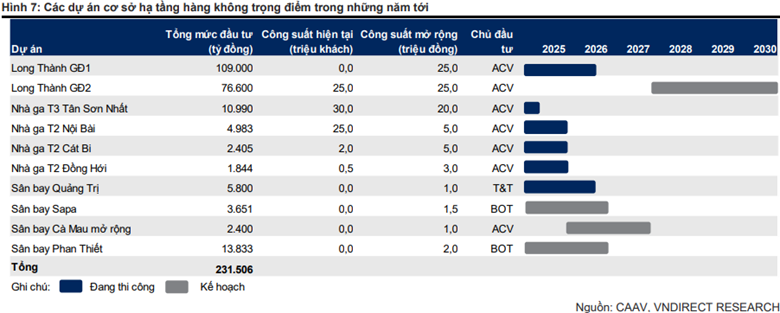

Công suất sân bay của Việt Nam sẽ gần như tăng gấp ba lần vào năm 2030. Hiện tại, cả nước có 22 sân bay (gồm 9 sân bay quốc tế và 13 sân bay nội địa) với tổng công suất 106.5 triệu lượt hành khách/năm. Theo quy hoạch tổng thể mạng lưới cảng hàng không giai đoạn 2021-2030, Việt Nam đặt mục tiêu nâng số sân bay lên 30, trong đó có 14 sân bay quốc tế, với tổng công suất đạt 294.5 triệu lượt hành khách/năm.

VNDIRECT các kế hoạch phát triển sân bay quy mô lớn tại Việt Nam không chỉ giải quyết tình trạng quá tải hiện tại mà còn mở rộng đáng kể thị trường tiềm năng cho các dịch vụ phụ trợ như suất ăn hàng không, dịch vụ mặt đất và bán lẻ phi hàng không. Các dự án mới sẽ tạo thêm không gian khai thác và động lực tăng trưởng cho các doanh nghiệp dịch vụ hàng không như AST, SAS và NAS - mở rộng hiện diện trong các mảng dịch vụ hành khách, đặc biệt là F&B, phòng chờ và bán hàng miễn thuế. Hiện cả Tân Sơn Nhất và Nội Bài đều đang vận hành ở mức khoảng 120% công suất, phản ánh nhu cầu mạnh mẽ mà các công ty như AST có thể tận dụng khi công suất mới đi vào hoạt động.

Tại Việt Nam, hầu hết các doanh nghiệp dịch vụ sân bay quy mô vừa và nhỏ chủ yếu hoạt động tập trung tại một sân bay lớn – thường là sân bay quốc tế như Tân Sơn Nhất, Nội Bài, Đà Nẵng hoặc Cam Ranh – để tận dụng lưu lượng hành khách cao. Ngoài CTCP Dịch vụ Hàng không Taseco (AST), các đối thủ chính bao gồm CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SAS), CTCP Dịch vụ Sân bay Quốc tế Cam Ranh (CIA), CTCP Dịch vụ Hàng không Nội Bài (NAS), và CTCP Dịch vụ Hàng không Đà Nẵng (MAS), cùng một số công ty chưa niêm yết hoạt động tại một sân bay duy nhất. Nội Bài hiện có môi trường cạnh tranh gay gắt giữa các nhà bán lẻ, với AST giữ thị phần lớn, trong khi Tân Sơn Nhất chủ yếu do Sasco (SAS) chi phối.

VNDIRECT đánh giá cao vị thế cạnh tranh của Taseco Airs nhờ quy mô lớn và hiện diện toàn quốc, với mạng lưới phân phối trải dài từ Bắc vào Nam. Nếu xảy ra cạnh tranh về giá sản phẩm tại một khu vực cụ thể, AST có khả năng hấp thụ áp lực chi phí trong ngắn hạn tại một vài cửa hàng mà không ảnh hưởng nhiều đến toàn hệ thống – điều mà các đối thủ nhỏ khó có thể làm được. Nhờ thương hiệu vững chắc và hiểu biết sâu về thị trường, AST có thể chuyển phần chi phí đầu vào tăng lên sang giá bán mà không ảnh hưởng đáng kể đến nhu cầu, từ đó duy trì biên lợi nhuận ổn định ngay cả khi biến động chi phí.

Với mức P/E 2025 là 13.0 lần, AST được định giá hấp dẫn so với mức tăng trưởng lợi nhuận kép 23.4% trong 2025-2026. VNDIRECT kỳ vọng sự phục hồi của du lịch, đặc biệt khi nhà ga T3 và sân bay quốc tế Long Thành đi vào hoạt động, sẽ thu hút sự quan tâm của nhà đầu tư đến nhóm ngành dịch vụ sân bay. Trong đó, AST nổi bật nhờ tiềm năng tăng trưởng mạnh. Do vậy đây là thời điểm phù hợp để tích lũy cổ phiếu.

Vì vậy, VNDIRECT khuyến nghị AST khả quan với giá mục tiêu 72,100 đồng/cp.

Xem thêm tại đây

Mua HDG với giá mục tiêu 31,000 đồng/cp

CTCK ACB (ACBS) cho biết dự án điện mặt trời Hồng Phong 4.1 của CTCP Tập đoàn Hà Đô (HOSE: HDG) đối diện với nguy cơ giảm giá bán từ giá FIT 9.35 cent/kWh xuống theo giá năng lượng tái tạo chuyển tiếp, còn khoảng 4.7 cent/kWh (tương đương 1,185 đồng/kWh tạm tính theo tỷ giá quy đổi tại Vietcombank ngày 02/04/2025 là 25,370 đồng/USD), dựa trên quyết định số 21/QĐ-BCT ngày 07/01/2023, do xây dựng trái phép trên phần đất dự trữ khoáng sản quốc gia.

Tuy hiện tại vẫn chưa có kết luận chính thức về sai phạm trên, nhưng HDG đã trích lập dự phòng trước 200 tỷ đồng cho phần hồi tố doanh thu chênh lệch kể từ khi vận hành thương mại đến khi có quyết định chính thức. Theo chia sẻ từ doanh nghiệp, sắp tới HDG sẽ tiếp tục trích lập thêm cho phần hồi tố doanh thu chênh lệch từ dự án này với giả định giá bán theo quyết định số 21. Tuy nhiên, trong BCTC 2024 kiểm toán mới đây, HDG đã trích khoảng 500 tỷ đồng dự phòng cho khoản mục này, đây là toàn bộ khoản doanh thu phải trả lại EVN do chênh lệch giá bán như đã nêu ở trên từ lúc dự án được đưa vào vận hành cho đến nay.

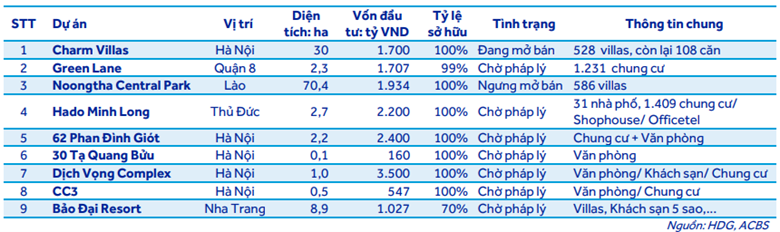

Đối với bất động sản, trong danh mục của HDG hiện tại, đa số các dự án bất động sản của HDG đều đang chờ hoàn thiện pháp lý. Tuy nhiên, dự án Charm Villas giai đoạn 3 (108 căn biệt thự) với doanh thu ước tính gần 3,000 tỷ đồng đã hoàn thiện và có thể sẵn sàng mở bán để ghi nhận doanh thu, dòng tiền.

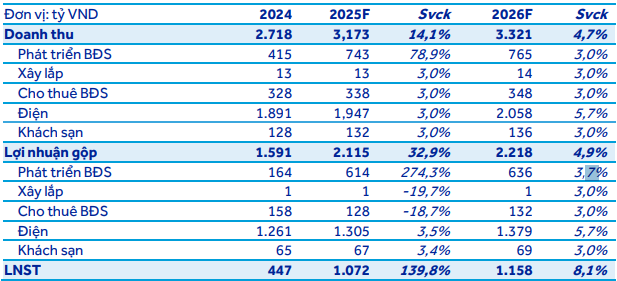

Lũy kế 2024, doanh thu phát triển BĐS đạt 414 tỷ đồng, tăng 46.8% so với cùng kỳ (riêng quý 3/2024 không ghi nhận doanh thu), chủ yếu là bàn giao các dự án cũ đã mở bán trong giai đoạn trước. Trong năm 2024, HDG hầu như không mở bán thêm các dự án bất động sản nào. Năm 2025, HDG kỳ vọng có thể tiếp tục mở bán 30 căn biệt thự từ dự án Charm Villas, ghi nhận doanh thu khoảng 743 tỷ đồng, phần còn lại sẽ tiếp tục mở bán trong giai đoạn 2026 – 2027 để có dòng tiền tiếp tục tái đầu tư vào các dự án bất động sản khác như: Greenlane, Minh Long,... hoặc các dự án năng lượng tái tạo như điện gió Hướng Phùng, 7A giai đoạn 2,…

Hoạt động cho thuê văn phòng, khách sạn của HDG đang dần trở lại ổn định sau COVID-19, giúp mang lại dòng tiền ổn định cho HDG. Công ty hiện có hơn 42,000 m2 văn phòng cho thuê và 217 phòng khách sạn. Năm 2024, mảng này đóng góp 16.8% doanh thu và 14% lợi nhuận gộp về cho Tập đoàn. Trong đó, mảng cho thuê văn phòng đóng góp 12.1% doanh thu và 9.9% lợi nhuận nhuận gộp.

Hiện tại, HDG đang không có dự án văn phòng hay khách sạn nào mới sắp đưa vào vận hành. Vì vậy, khả năng tăng trưởng doanh thu và lợi nhuận của mảng này trong giai đoạn 2025-2026 được ACBS dự phóng ở mức bình quân 3% chủ yếu nhờ yếu tố tăng giá cho thuê bình quân hàng năm.

HDG đã thu hẹp dần mảng kinh doanh xây dựng và xây lắp do tăng trưởng doanh thu thấp và biên lợi nhuận thường rất mỏng. Công ty thoái vốn khỏi các công ty con như CTCP Hà Đô 45 và Hà Đô 1 vào năm 2020 và 2021. Doanh thu và lợi nhuận cũng lần lượt giảm dần từ sau năm 2020. Cụ thể, tỷ trọng doanh thu đóng góp từmảng xây lắp giảm từ 22% năm 2018 còn 0.5% năm 2024. Tương tự, tỷ trọng lợi nhuận gộp giảm từ 4.3% năm 2018 về 0.1% năm 2024. Lũy kế 2024, HDG chỉ ghi nhận 13 tỷ đồng doanh thu và hơn 500 triệu đồng lợi nhuận gộp trong mảng này (2023: doanh thu 231 tỷ đồng, lãi gộp 23 tỷ đồng).

ACBS cho rằng kết quả kinh doanh trong năm 2024 liên tiếp đi lùi 2 năm và kém tích cực hơn so với cùng kỳ chủ yếu do: (1) HDG không tiếp tục mở bán và ghi nhận doanh thu từ mảng bất động sản thương mại như giai đoạn trước đó 2021-2022, và (2) chu kỳ La Nina đạt đỉnh trong năm 2022 và chuyển sang pha El Nino giai đoạn 2023-2024 làm suy yếu KQKD của HDG trong mảng năng lượng (chủ yếu là thủy điện).

Cho năm 2025, ACBS dự phóng doanh thu HDG đạt hơn 3.100 tỷ đồng, tăng 16.8% so với năm trước. Trong đó, đáng chú ý, doanh thu phát triển bất động sản đạt 743 tỷ đồng nhờ tiếp tục mở bán 1 phần nhỏ dự án Charm Villas (30 căn biệt thự).

Còn doanh thu năng lượng đạt 1,947 tỷ đồng, tăng 2.7%, nhờ chu kỳ pha El Nino đã kết thúc đầu năm 2025, giúp sản lượng mưa bình quân tăng lên. Sản lượng điện ước đạt 1.4 tỷ kWh, tăng 7%, trong đó thủy điện ước đạt 1.2 tỷ kWh, tăng 8.9%, doanh thu ước đạt 1,407 tỷ đồng, tăng 10%. Tuy nhiên, doanh thu điện mặt trời được ước tính giảm 22.2%, đạt 310 tỷ đồng, do áp dụng giá mới – giá cho các dự án năng lượng tái tạo chuyển tiếp thay vì giá FIT như hiện nay.

Theo đó, lợi nhuận gộp 2025 ước đạt 2,115 tỷ đồng, tăng 32.9% và lãi sau thuế ước đạt 1,072 tỷ đồng, tăng 139.8%.

Dự phóng kết quả kinh doanh 2025-2026 của HDG  Nguồn: ACBS |

Đối với năm 2026, ACBS dự phóng doanh thu đạt 3,324 tỷ đồng, tăng 4.7% so với năm trước, chủ yếu nhờ các yếu tố tương tự 2024 như: tiếp tục mở bán dự án Charm Villas khi thị trường bất động sản dần ấm hơn; pha trung tính khả năng cao vẫn là chủ đạo và ủng hộ kết quả kinh doanh của thủy điện. Theo đó, doanh thu thủy điện đạt 1,513 tỷ đồng, tăng 7.6% giúp doanh thu mảng năng lượng đạt 2,058 tỷ đồng, tăng 5.7%. Lợi nhuận gộp ước đạt 2,218 tỷ đồng, tăng 4.9% và lãi sau thuế ước đạt 1,159 tỷ đồng, tăng 8.1%.

Theo đó, ACBS khuyến nghị mua HDG với giá mục tiêu 31,000 đồng/cp.

Xem thêm tại đây

Mua PVI với giá mục tiêu 74,300 đồng/cp

CTCK FPT (FPTS) nhận định ngành bảo hiểm phi nhân thọ tăng trưởng tích cực với doanh thu toàn ngành dự báo tăng trưởng CAGR đạt 9.1%/năm giai đoạn 2025–2029 nhờ GDP duy trì tốc độ tăng trưởng cao (6.1–6.6% trong năm 2025) và tỷ lệ thâm nhập thấp 0.7% tạo dư địa phát triển trong dài hạn.

Phần lớn các doanh nghiệp bảo hiểm niêm yết, bao gồm CTCP PVI (HNX: PVI), chủ yếu hoạt động trong lĩnh vực bảo hiểm phi nhân thọ

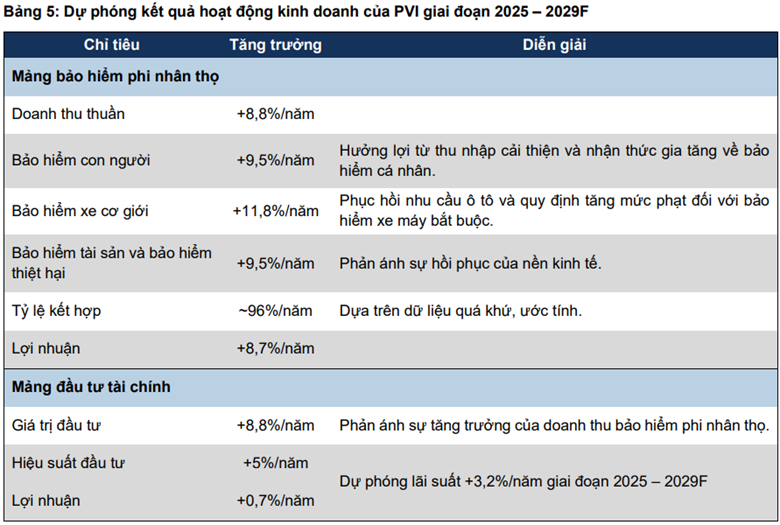

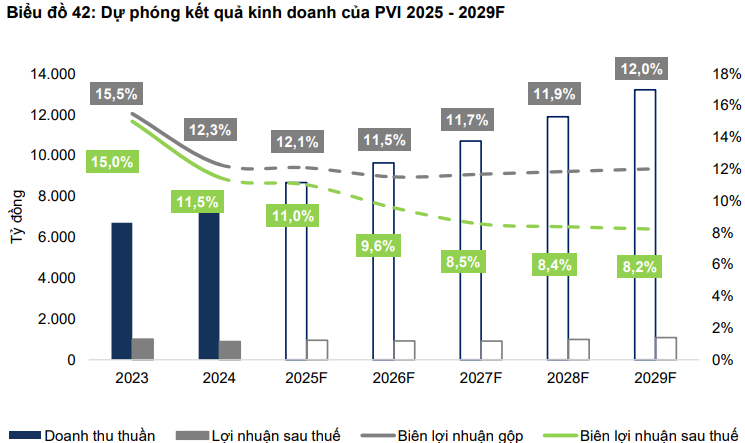

Dựa trên các phân tích về hoạt động kinh doanh, tài chính và triển vọng của ngành và doanh nghiệp, FPTS đưa ra dự phóng kết quả hoạt động kinh doanh của PVI giai đoạn 2025 – 2029 như sau:

Bên cạnh đó, FPTS cho rằng hoạt động đầu tư tài chính của PVI có hiệu quả dẫn đầu ngành do tỷ trọng đầu tư trái phiếu cao hơn so với các doanh nghiệp cùng ngành.

Giai đoạn 2019 – 2024, PVI đạt hiệu suất đầu tư trung bình 6.9%/năm, dẫn đầu ngành bảo hiểm phi nhân thọ, do danh mục đầu tư tài chính của PVI có tỷ trọng đầu tư trái phiếu cao hơn so với các doanh nghiệp trong ngành (khoảng 29%).

Tiền gửi có kỳ hạn vẫn chiếm trọng yếu trong cơ cấu danh mục đầu tư tài chính của PVI, chiếm trung bình 69% giai đoạn 2019–2024 với tỷ suất sinh lời ổn định trung bình 7.9%/năm. Cụ thể, tại thời điểm 31/12/2024, tài sản đầu tư tài chính đạt 14,330 tỷ đồng (tăng 18.5%), chiếm 45% tổng tài sản, trong đó tiền gửi có kỳ hạn đạt 9,855 tỷ đồng (tăng 16.2%).

PVI có xu hướng tăng tỷ trọng đầu tư trái phiếu từ 1% năm 2019 lên 28.6% năm 2024 trong cơ cấu danh mục đầu tư tài chính. Các khoản đầu tư trái phiếu có tỷ suất sinh lời trung bình là 8.2%/năm, trong đó PVI tập trung vào các loại trái phiếu có tài sản đảm bảo và được ngân hàng cam kết mua lại. Năm 2024, đầu tư trái phiếu ghi nhận khoản lãi đạt hơn 356 tỷ đồng, tăng trưởng 19.3%.

Nửa cuối năm 2022, xu hướng lãi suất huy động của các ngân hàng tăng mạnh. Tuy nhiên, lợi nhuận tài chính của PVI và các doanh nghiệp trong ngành không có sự đột biến do các khoản tiền gửi đã được gửi kỳ hạn cố định từ trước nên không thể tái tục ngay. Theo quan sát của FPTS, hiệu quả đầu tư tài chính của PVI có độ trễ từ 2–3 quý và đã được phản ánh trong năm 2023.

Năm 2024, lãi suất tiếp tục giảm dẫn đến lợi nhuận tài chính của PVI giảm 6.2% về mức 875 tỷ đồng. Dự kiến năm 2025, Ngân hàng Nhà Nước tiếp tục duy trì chính sách tiền tệ nới lỏng, giữ lãi suất ở mặt bằng thấp để thúc đẩy tăng trưởng kinh tế. Do vậy lãi suất huy động thị trường có thể tăng nhẹ 30-50 điểm phần trăm nhưng vẫn ở mức thấp, dẫn đến lợi nhuận hoạt động tài chính của PVI tăng trưởng nhẹ so với 2024.

Giá trị đầu tư của PVI tăng trưởng chậm trong ngành do: (1) Vốn điều lệ tăng trưởng chậm hơn doanh thu, làm giảm tỷ lệ phí giữ lại và quỹ đầu tư nghiệp vụ; (2) PVI chỉ sử dụng quỹ dự phòng nghiệp vụ để đầu tư, trong khi các doanh nghiệp khác sử dụng cả vốn chủ sở hữu – phần lớn vốn chủ của PVI (70%) dành để chia cổ tức và trích các quỹ dự trữ bắt buộc, khen thưởng, phúc lợi.

Giá trị đầu tư của PVI đạt 14,330 tỷ đồng, tăng trưởng kép 6.9%/năm từ 2019–2024. Tận dụng quỹ dự phòng nghiệp vụ bảo hiểm, PVI phân bổ danh mục đầu tư tài chính để gia tăng lợi nhuận cho doanh nghiệp. Cuối năm 2024, tài sản đầu tư tài chính của PVI chiếm tỷ trọng 45% tổng tài sản, trong đó đầu tư ngắn hạn chiếm 30.5% tổng tài sản, còn lại là đầu tư dài hạn chiếm 14.5%.

Với những yếu tố trên, FPTS khuyến nghị mua PVI với giá mục tiêu 74,300 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

- Phân tích kỹ thuật phiên chiều 21/04: Cá ...

- Nhịp đập Thị trường 21/04: VN-Index lại ...

- Mua AST, HDG và PVI có khả quan?

- PVH lỗ lũy kế hơn 164 tỷ, giải trình về ...

- Ba nhà đầu tư chuyên nghiệp chi gấp 1.5 ...

- Tuần 21-25/04/2025: 10 cổ phiếu nóng dư ...

- Bảo vệ quyền lợi cổ đông trước biến động ...

- SMC nói gì về tình trạng cổ phiếu bị cản ...

- SCIC bán toàn bộ gần 12.1 triệu cổ phần ...

- Top cổ phiếu đáng chú ý đầu tuần 21/04