Savills Việt Nam: Giá biệt thự tại Hà Nội 282 triệu đồng/m2, TPHCM trên 30 tỷ đồng/căn

Savills Việt Nam: Giá biệt thự tại Hà Nội 282 triệu đồng/m2, TPHCM trên 30 tỷ đồng/căn

Theo Savills Việt Nam, phân khúc nhà phố, biệt thự tại TPHCM có giá hơn 30 tỷ đồng/căn, chiếm hơn 70% nguồn cung sơ cấp. Giá biệt thự trung bình tại Hà Nội đạt 282 triệu đồng/m2. Điều này thúc đẩy người mua nhà dịch chuyển sang các tỉnh lân cận, nơi nguồn cung dồi dào và giá phải chăng hơn.

Nhà phố, biệt thự trên 30 tỷ đồng chiếm 70% nguồn cung ở TPHCM

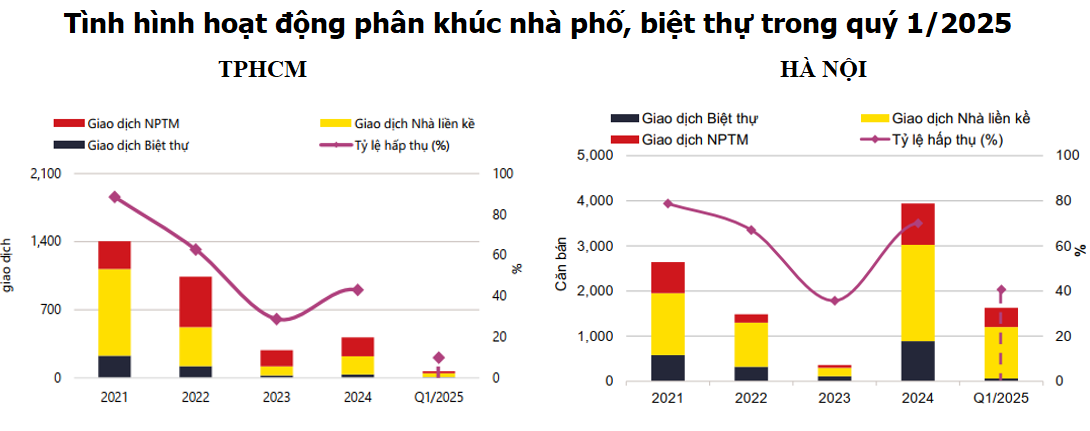

Savills Việt Nam vừa có báo cáo về thị trường bất động sản TPHCM và Hà Nội quý 1/2025. Theo đó, nguồn cung sơ cấp phân khúc biệt thự, nhà phố tại TPHCM có gần 700 căn, tăng 14% so với quý trước. Trong đó, 53% là nhà phố thương mại, 21% nhà liền kề và 26% là biệt thự.

Nghiên cứu của Savills cho thấy, vào quý 1/2021, sản phẩm nhà dưới 10 tỷ đồng/căn chiếm tới 60% thị phần của phân khúc này. Tuy nhiên, tới quý 1 năm nay, tỷ lệ này chỉ còn 11%.

Ngược lại, những sản phẩm có giá hơn 30 tỷ đồng/căn tăng mạnh và chiếm hơn 70% nguồn cung sơ cấp. Điều này thúc đẩy người mua nhà dịch chuyển sang các tỉnh lân cận, nơi nguồn cung dồi dào và giá phải chăng hơn.

Tỷ lệ tiêu thụ biệt thự, nhà phố trong quý 1/2025 chỉ đạt 10%, giảm 5 điểm phần trăm so với cùng kỳ. Dự kiến, trong ba quý cuối năm, nguồn cung tương lai chủ yếu tập trung ở Thủ Đức (53%), Nhà Bè (25%) và Bình Chánh (22%). Đến 2027, dự kiến sẽ có hơn 4,600 căn từ 28 dự án, trong đó huyện Nhà Bè sẽ chiếm 29% nguồn cung tương lai, theo sau là TP. Thủ Đức và huyện Củ Chi, mỗi nơi sẽ chiếm khoảng 19%.

Tại Hà Nội, nguồn cung mở bán mới phân khúc biệt thự, nhà phố đạt 2,319 căn, với Vingroup chiếm 97% tập trung ở đại đô thị Vinhomes Wonder City tại Đan Phượng gia nhập thị trường.

Nguồn cung sơ cấp hơn 4,000 căn từ 17 dự án, giảm 20% theo quý nhưng tăng gấp 6 lần cùng kỳ. Liền kề chiếm 64% nguồn cung sơ cấp, theo sau là nhà phố thương mại với 31% và biệt thự chiếm 5%. Tỷ lệ hấp thụ trong quý đầu năm ở mức 41%, tăng 13 điểm % theo năm.

Giá biệt thự trung bình tại Hà Nội đạt 282 triệu đồng/m2, tăng gấp đôi cùng kỳ. Giá nhà liền kề 239 triệu đồng/m2, tăng 24%. Trong khi giá nhà phố thương mại ổn định với 278 triệu đồng/m2.

Theo Savills Việt Nam, giá trị bất động sản thấp tầng 5 năm qua tại Hà Nội tăng đáng kể. Giá biệt thự tăng trung bình 29% mỗi năm, liền kề tăng 22% mỗi năm. Tuy nhiên, mức tăng của nhà phố thương mại ít hơn, chỉ dao động trong khoảng 11-16% mỗi năm.

Trong 2025, 9 dự án sẽ cung cấp tổng cộng 2,210 căn. Nổi bật là các đại dự án từ Tập đoàn Sunshine như Sunshine Grand Capital (Hoài Đức) và Sunshine Royal Capital (Tây Hồ). Nguồn cung còn lại đến từ các dự án hiện hữu như GIA22 by Kita (Tây Hồ) hoặc Solasta Mansion (Hà Đông). Từ 2026 trở đi, nguồn cung dự kiến sẽ có thêm 19,812 căn.

Nguồn: Savills Việt Nam |

Nguồn cung căn hộ tập trung phân khúc cao cấp

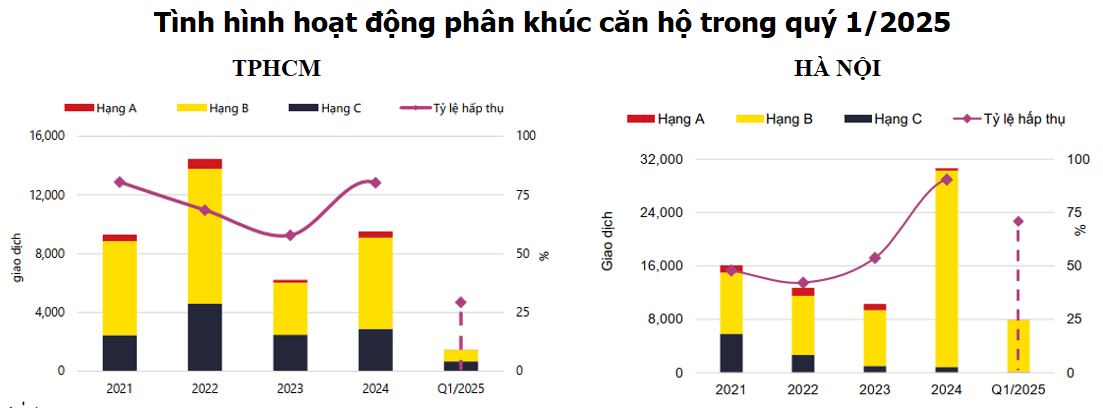

Đối với phân khúc căn hộ, nguồn cung mới tại TPHCM chỉ có 800 căn, giảm 70% so với quý trước nhưng vẫn tăng 29% so với cùng kỳ. Hơn 50% nguồn cung đến từ Thủ Đức và Bình Tân. Nguồn cung mới dưới 50 triệu đồng/m2 chỉ chiếm 13%, còn lại là phân khúc giá cao.

Savills Việt Nam cho biết do sụt giảm nguồn cung vừa túi tiền, lượng giao dịch căn hộ trong quý 1 giảm 46% so với quý trước, xuống còn 1,400 căn. Nhu cầu nhà ở của người dân còn rất cao nhưng chưa được đáp ứng. Tỷ lệ hấp thụ hàng tồn kho ở mức thấp 23%. Nguồn cung mới có tỷ lệ hấp thụ đạt 61%. Người mua đang khắt khe hơn, ưu tiên các dự án mới có vị trí tốt, pháp lý rõ ràng và nhiều tiềm năng hưởng lợi từ cơ sở hạ tầng trong tương lai.

Về triển vọng, Savills Việt Nam dự báo trong 9T/2025, nguồn cung tương lai dự kiến vẫn hạn chế, ước tính gần 7,000 căn; trong đó, 90% sẽ đến từ giai đoạn tiếp theo của 7 dự án. Có bốn dự án mới sẽ mở bán, chiếm tỷ trọng khiêm tốn 10%. Đến 2027, gần 40,000 căn dự kiến mở bán, với phân khúc hạng B chiếm 41% và cạng C 45%.

Tại Hà Nội, nguồn cung mới trong quý 1/2025 giảm 39% so với quý trước nhưng tăng 95% so cùng kỳ đạt 7,940 căn. Nguồn cung sơ cấp 11,168 căn, giảm 14% so cùng kỳ.

Số lượng căn bán được trong quý đầu năm là 7,914 căn, tăng 49%. Phân khúc hạng B chiếm 99% số lượng căn bán được. Nguồn cung mới có tỷ lệ hấp thụ 84%. Giá bán sơ cấp trung bình đạt 79 triệu đồng/m2, tăng 32% so với cùng kỳ.

Quý 1/2025, các căn hộ có giá trên 4 tỷ đồng chiếm 50% tổng số lượng căn bán được, tăng đáng kể từ mức 6% trong năm 2021. Các căn hộ có giá từ 2-4 tỷ đồng chiếm 50%. Không có căn hộ có giá dưới 2 tỷ đồng.

Savills Việt Nam cho rằng hiệu ứng giàu có được thể hiện rõ nét khi người mua nhà sẵn sàng hoặc có khả năng đầu tư vào các sản phẩm bất động sản có giá trị cao hơn. Giá bán thứ cấp trung bình 60 triệu đồng/m2, tăng 41% so cùng kỳ. Chênh lệch giữa giá sơ cấp và thứ cấp cao nhất ở các dự án hạng A (52%), theo sau là hạng B (21%).

Trong năm 2025, nguồn cung mới tại Hà Nội dự kiến gồm 7,400 căn hộ, trong đó hạng B tiếp tục dẫn đầu, chiếm 67%. Từ năm 2026 trở đi, khoảng 80,900 căn hộ từ 99 dự án sẽ được mở bán, với Hoài Đức, Đông Anh và Hoàng Mai đóng góp 52% thị phần.

Nguồn: Savills Việt Nam |

Thanh Tú

- Vietstock Weekly 21-25/04/2025: Test lại ...

- Giao dịch quỹ đầu tư: Lực mua dẫn dắt

- Phân tích kỹ thuật chứng khoán Việt Nam: ...

- VN-Index mất mốc 1,220 điểm do áp lực từ ...

- Chứng khoán phái sinh tuần 21-25/04/2025 ...

- Tập đoàn Thái Tuấn lại xin gia hạn 725 t ...

- Chương mới cho điện tái tạo từ QHĐ8 điều ...

- Lợi thế của nhà đầu tư nhỏ lẻ

- Theo dấu dòng tiền cá mập 18/04: Tự doan ...

- Cổ đông lớn RYG bán ra gần 1.4 triệu cp