Sự bất định trong chính sách điều hành của Donald Trump và bài học lịch sử

Sự bất định trong chính sách điều hành của Donald Trump và bài học lịch sử

Ngày 03/04/2025, Donald Trump công bố mức thuế mà ông gọi là thuế “đối ứng”, tối thiểu 10% lên tất cả quốc gia, và 1 mức thuế cao hơn nhiều với 60 quốc gia, những nước được cho là có thâm hụt thương mại lớn nhất với Mỹ.

Các mức thuế đối ứng này ngụ ý mức thuế trung bình của Mỹ đối với hàng nhập khẩu là 25.1%. Tính toán của người viết cho thấy mức thuế trung bình theo trọng số của Mỹ đối với hàng hóa từ châu Á đã tăng mạnh lên khoảng 40%, từ mức 12% trước đó. Mức thuế 34% áp dụng cho Trung Quốc, ngoài mức tăng thuế 20% trước đó. Mức thuế rất cao cũng được áp dụng đối với các quốc gia châu Á khác như Việt Nam (46%), Thái Lan (36%), Indonesia (32%), Hàn Quốc (25%), Đài Loan (32%), Ấn Độ (26%),…

Lịch sử có lặp lại

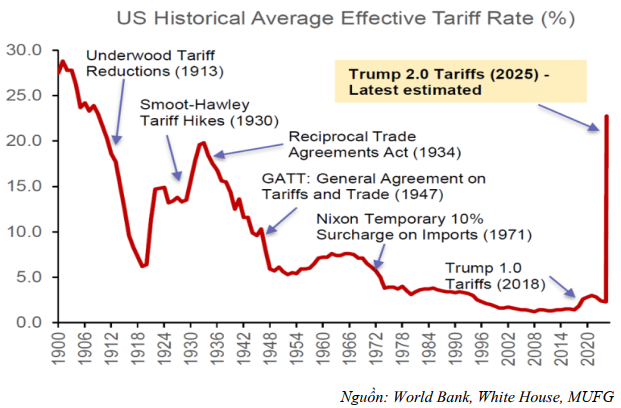

Trong lịch sử, Mỹ đã từng áp dụng các mức thuế quan rất cao ở một số thời điểm, đặc biệt là bối cảnh căng thẳng thương mại và khủng hoảng kinh tế. Một ví dụ điển hình vào năm 1930 với đạo luật thuế SmootHawley Tariff Act, Mỹ áp mức thuế đối với hàng hóa nhập khẩu lên đến 30 - 40% (trong một số trường hợp cao hơn), nhằm bảo vệ ngành sản xuất trong nước. Mục đích của chính sách này phần lớn nhằm bảo hộ ngành công nghiệp trong bối cảnh kinh tế khó khăn sau đại suy thoái diễn ra năm 1929. Hàm ý của chính sách thuế quan cao không phải 1 công cụ để gây sức ép thương mại lên các đối thủ kinh tế. Dù mục tiêu của chính sách trong 2 thời kỳ khác nhau, nhưng tác động tới thị trường và thương mại quốc tế có vẻ mang tới cùng 1 kết quả. Theo một số nghiên cứu lịch sử, sau khi đạo luật Smoot-Hawley Tariff ban hành vào năm 1930, thương mại quốc tế toàn cầu đã giảm mạnh. Các ước tính cho thấy mức giảm dao động từ khoảng 50% đến 66% so với mức trước khủng hoảng.

Tâm lý hoảng loạn lan rộng khi các nhà đầu tư nhận thấy cuộc chiến thuế không chỉ ảnh hưởng đến thương mại mà còn làm tăng bất ổn cho nền kinh tế. Điều này dẫn đến việc bán tháo cổ phiếu, làm thị trường chứng khoán tiếp tục giảm sâu. Từ đầu năm 1930, thời điểm đạo luật Smoot Hawley Tariff Act đi vào hiệu lực, tới khi Dow Jones tạo đáy năm 1932, chỉ số này giảm hơn 80%.

Mức thuế trung bình mà Mỹ áp dụng lên các đối tác thương mại, mặc dù có tính chọn lọc hơn thời kỳ những năm 1930, cao gần tương đương với giai đoạn Đại Suy Thoái. Các nước bắt đầu có những chính sách trả đũa, Trung Quốc tuyên bố áp thuế 34%, hay như Canada, EU, Brazil. Thương mại quốc tế trong thời gian tới đây, chưa biết có diễn biến tiêu cực như đã diễn ra trong những năm 1930 hay không nhưng thị trường chứng khoán đã có những phản ứng rất mạnh. Ngày 07/04/2025, nhiều sàn giao dịch lớn trên thế giới đã “rút phích” hay circuit breaker khi chỉ số mở cửa giảm sâu như Trung Quốc, Đài Loan, Nhật Bản, Úc, Singapore,…

Sự ứng phó của Việt Nam

Quý 1/2025, GDP của Việt Nam tăng trưởng 6.93%, cao nhất trong 5 năm gần đây. Nhưng đó là con số khi chưa có thuế quan của Donald Trump. Mức thuế 46% với Việt Nam là rất cao, như rất nhiều nhà đầu tư và làm chính sách trong nước đang nhận định. Với vai trò là nước nhập khẩu tới 30% hàng hóa xuất khẩu của Việt Nam, theo nhận định của nhiều tổ chức, mức thuế 46% (nếu được áp dụng) sẽ làm cho GDP của Việt Nam giảm khoảng 2%. Mục tiêu tăng trưởng GDP 8% trong năm 2025 trở lên thách thức hơn bao giờ hết. Trong những ngày gần đây, Chính phủ Việt Nam đã có nhiều bước đi cả về ngoại giao, chính sách và kinh tế với kỳ vọng giảm mức thuế này, ít nhất cũng ngang bằng một số nước trong khu vực. Kết quả ra sao, vẫn còn khó đoán định.

Việt Nam có thể bị ảnh hưởng ở một số khía cạnh. Thứ nhất, với độ mở lớn của nền kinh tế những năm gần đây, nếu thương mại toàn cầu giảm sút mạnh như đã từng diễn ra những năm 1930s, nền kinh tế Việt Nam có thể phải chịu ảnh hưởng lớn hơn nhiều so với các nước khác. Chúng ta không chỉ chịu ảnh hưởng của thuế quan cao vào thị trường Mỹ mà còn giảm nhu cầu tiêu thụ trên bình diện toàn thế giới và ngay cả tại thị trường Mỹ.

Thứ hai, FDI vào Việt Nam nguy cơ giảm. Thuế quan vừa công bố, với mức rất cao áp dụng cho Lào, Campuchia và Việt Nam, cho thấy ồng Trump đang tập trung ngăn chặn các doanh nghiệp chuyển sản xuất ra ngoài Trung Quốc để tránh thuế quan. Xét về mặt dài hạn, nếu chính sách bảo hộ thương mại tiếp tục diễn ra, cấu trúc nền kinh tế Việt Nam trong những năm qua, phụ thuộc lớn vào khối FDI và xuất khẩu có thể phải chứng kiến thay đổi mạnh. Các dự án, khu công nghiệp và bất động sản thương mại đi kèm các khu công nghiệp lớn sẽ không còn sôi động như chúng ta vẫn kỳ vọng.

Cuối cùng, với nguồn thu ngoại tệ giảm, Việt Nam có thể có ít nguồn lực hơn để đương đầu với những cú sốc tỷ giá. Theo nhiều thống kê, dự trữ ngoại hối của Việt Nam còn khoảng 80 tỷ USD, chưa bằng 3 lần nhập khẩu như theo khuyến nghị của IMF. Giảm giá đồng nội tệ để phần nào trung hòa các tác động của thuế quan có thể là một lựa chọn cho các nước. Tuy nhiên điều này có thể là con dao 2 lưỡi khi đồng nội tệ giảm giá không được kiểm soát bằng nguồn dự trữ ngoại tệ dồi dào.

Về mặt tích cực, Việt Nam vẫn còn nhiều dư địa để dùng chính sách tài khóa, trong đó tiếp tục giảm thuế VAT thúc đẩy tiêu dùng trong nước và đầu tư công có thể là những công cụ hữu hiệu giai đoạn hiện tại. Thêm vào đó, Chính phủ có thể tiếp tục lựa chọn bơm thêm vốn vào nền kinh tế, tập trung vào các doanh nghiệp chịu ảnh hưởng tiêu cực của thuế quan.

Bên cạnh đó, nếu sau đàm phán, mức thuế cho Việt Nam giảm về tương đương trung bình các nước trong khu vực, việc chuyển đổi địa điểm sản xuất của các doanh nghiệp FDI có thể không còn nhiều lợi thế.

Sự bất định trong chính sách điều hành của Donald Trump có thể là điều chắc chắn duy nhất trong 3 năm tới. Với thương mại thế giới, hy vọng “lần này sẽ khác - this time is different” để chúng ta có thể không phải trải qua một thời kỳ khủng hoảng kéo dài như những năm 1930s. Việt Nam đã thực hiện những bước đi để thay đổi mạnh mẽ động lực tăng trưởng kinh tế, đặc biệt trong giai đoạn quý 1/2025 vừa qua. Thuế quan của Mỹ có thể tạo ra những trở ngại nhất định cho “kỷ nguyên vươn mình” nhưng vẫn có niềm tin và sự lạc quan vào đà đi lên của nền kinh tế và thị trường đầu tư.

Chu Tuấn Phong

- 17/04: Đọc gì trước giờ giao dịch chứng ...

- Dragon Capital nâng tỷ lệ sở hữu tại Đất ...

- Thị trường chứng quyền 17/04/2025: Sắc đ ...

- Góc nhìn 17/04: Ưu tiên quản trị rủi ro

- Chứng khoán phái sinh ngày 17/04/2025: K ...

- Theo dấu dòng tiền cá mập 16/04: Khối ng ...

- Vietstock Daily 17/04/2025: Áp lực điều ...

- Một doanh nghiệp bán kim loại dùng cổ ph ...

- Nhịp đập Thị trường 16/04: FPT giảm sàn, ...

- VE8 muốn được tiếp tục niêm yết trên sàn ...