Vì sao lãi suất liên ngân hàng chạm đáy kể từ đầu năm 2025?

Vì sao lãi suất liên ngân hàng chạm đáy kể từ đầu năm 2025?

Tuần qua, lãi suất trên thị trường liên ngân hàng - đặc biệt với các kỳ hạn ngắn đã giảm sâu về mức thấp nhất kể từ đầu năm 2025. Diễn biến này phản ánh những chuyển động trong cung - cầu vốn của hệ thống ngân hàng cũng như định hướng điều hành chính sách tiền tệ hiện tại.

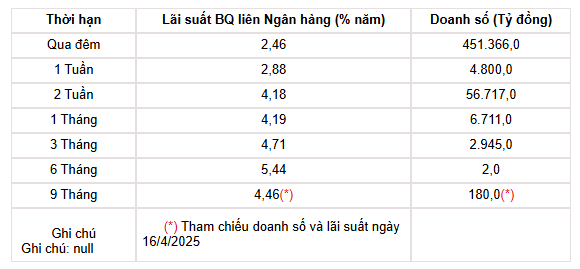

Lãi suất liên ngân hàng tính đến ngày 25/04/2025  Nguồn: NHNN |

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy, ngày 25/04/2025, lãi suất liên ngân hàng kỳ hạn qua đêm giảm xuống còn 2.46%/năm - đây được xem là mức thấp nhất kể từ đầu năm 2025 đến nay. Lãi suất kỳ hạn 1 tháng cũng giảm còn 4.19%/năm, kỳ hạn 3 tháng là 4.71%/năm, kỳ hạn 6 tháng là 5.44%/năm.

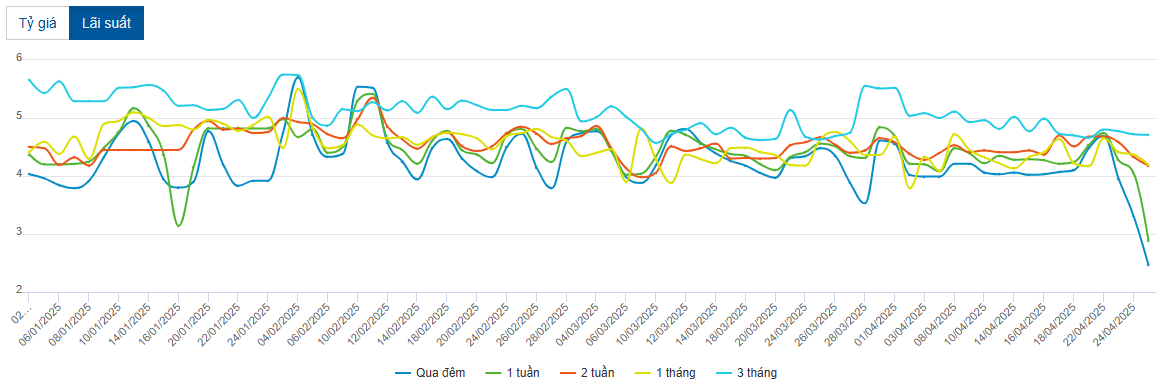

Lãi suất liên ngân hàng về đáy kể từ đầu năm  Nguồn: VietstockFinance |

Vì sao lãi suất liên ngân hàng giảm sâu?

Có nhiều nguyên nhân đẩy mức lãi suất bình quân liên ngân hàng về đáy kể từ đầu năm. Đầu tiên chính là do thanh khoản toàn hệ thống đang dư thừa lớn. Số liệu được NHNN công bố cho thấy tín dụng đến 25/03/2025 tăng 2.5% so với đầu năm, trong khi cùng kỳ chỉ tăng 0.26%. Tăng trưởng tín dụng những tháng đầu năm 2025 tuy tốt hơn cùng kỳ năm trước nhưng so với mục tiêu 16% vẫn còn cần phải nỗ lực nhiều hơn nữa cho thời gian còn lại của năm 2025, do nhu cầu vay vốn của doanh nghiệp và cá nhân đều suy yếu trong bối cảnh kinh tế phục hồi chậm khi Mỹ áp thuế đối ứng và đe dọa làm đứt gãy chuỗi cung ứng toàn cầu. Trong khi đó, huy động tiền gửi không sụt giảm tương ứng, thậm chí còn tăng nhẹ, dẫn tới tình trạng “tiền nhàn rỗi” ứ đọng trong hệ thống.

Song song đó, NHNN cũng duy trì chính sách tiền tệ nới lỏng, giữ mặt bằng lãi suất thấp để hỗ trợ phục hồi kinh tế. NHNN không ồ ạt bơm tiền mới, nhưng cũng chưa thực hiện các biện pháp thắt chặt thanh khoản mạnh mẽ qua kênh OMO hoặc phát hành tín phiếu quy mô lớn, khiến lượng tiền lưu thông trên thị trường liên ngân hàng vẫn dồi dào.

Môi trường vĩ mô trong nước ổn định giúp giảm áp lực lên lãi suất. Lạm phát duy trì trong mục tiêu kiểm soát; đồng thời áp lực tỷ giá dịu bớt khi Cục Dự trữ Liên bang Mỹ (Fed) đã bước vào chu kỳ giảm lãi suất từ tháng 9/2024, cho phép Việt Nam linh hoạt hơn trong việc giữ lãi suất thấp mà không phải lo ngại dòng vốn rút ra mạnh.

Thêm vào đó, yếu tố tâm lý thị trường cũng góp phần quan trọng. Các ngân hàng quốc doanh với nguồn vốn dồi dào cũng chủ động giữ trạng thái thanh khoản cao, hạn chế vay mượn lẫn nhau, kéo giảm cầu tín dụng trên thị trường liên ngân hàng.

Tác động của việc duy trì lãi suất liên ngân hàng thấp

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng Trường đại học Nguyễn Trãi đánh giá, nếu mặt bằng lãi suất liên ngân hàng tiếp tục được duy trì thấp như hiện nay sẽ có tác động tích cực. Mặt bằng lãi suất thấp giúp giảm chi phí vốn cho toàn hệ thống, tạo điều kiện để các ngân hàng hạ lãi suất cho vay, hỗ trợ doanh nghiệp tiếp cận vốn dễ dàng hơn. Đây là động lực cần thiết để kích thích tổng cầu và hỗ trợ đà phục hồi kinh tế trong bối cảnh hiện tại.

Tuy nhiên, thanh khoản dư thừa quá mức có thể khiến dòng tiền nhàn rỗi có thể chảy vào các kênh như chứng khoán, bất động sản, vàng, gây mất cân đối dòng vốn và làm gia tăng nguy cơ bong bóng tài sản. Đồng thời, việc ngân hàng nỗ lực giải ngân trong điều kiện cầu tín dụng yếu có thể dẫn tới việc nới lỏng tiêu chuẩn tín dụng, kéo theo rủi ro nợ xấu trong trung và dài hạn.

Ngoài ra, môi trường lãi suất tiết kiệm thấp kéo dài sẽ làm suy giảm động lực gửi tiền của khu vực dân cư, khiến dòng tiền chuyển dịch sang các kênh rủi ro hơn, gây khó khăn trong việc ổn định nguồn vốn trung dài hạn của hệ thống ngân hàng.

Việc lãi suất liên ngân hàng giảm sâu phản ánh tình trạng dư thừa thanh khoản và nỗ lực hỗ trợ phục hồi kinh tế của nhà điều hành. Tuy nhiên, nếu duy trì trạng thái này quá lâu mà không có biện pháp kiểm soát hiệu quả sẽ tiềm ẩn rủi ro mất cân đối tài chính và gia tăng nợ xấu. Điều hành chính sách cần tinh tế, linh hoạt, vừa hỗ trợ phục hồi tăng trưởng, vừa kiểm soát chặt rủi ro trung và dài hạn cho hệ thống tài chính.

Theo đó, trong ngắn hạn, không nên vội vàng siết lại thanh khoản hay tăng lãi suất liên ngân hàng, vì nền kinh tế vẫn cần dòng tiền rẻ để phục hồi. Mục tiêu trọng tâm trước mắt là duy trì môi trường tài chính thuận lợi, hỗ trợ khu vực doanh nghiệp.

Thứ hai, NHNN cần linh hoạt điều tiết thanh khoản ở mức hợp lý. Việc phát hành tín phiếu kỳ hạn ngắn nên được đẩy mạnh để hút bớt lượng tiền tạm thời dư thừa, tránh gây áp lực lên thị trường tài sản và giữ ổn định lạm phát kỳ vọng.

Thứ ba, tăng cường giám sát chất lượng tín dụng. Các tổ chức tín dụng cần được yêu cầu kiểm soát chặt chẽ rủi ro cho vay, đặc biệt trong các lĩnh vực tiềm ẩn rủi ro cao như bất động sản, chứng khoán.

Thứ tư, chính sách tài khóa cần phối hợp chặt chẽ với chính sách tiền tệ. Đẩy mạnh giải ngân đầu tư công, kích cầu nội địa, và hỗ trợ các lĩnh vực then chốt sẽ giúp hút dòng tiền vào sản xuất - kinh doanh thực, thay vì để tiền “chảy” vào các kênh đầu cơ.

Thứ năm, tích cực thúc đẩy giải ngân đầu tư công, để tạo sức lan tỏa cho nền kinh tế, từ đó thúc đẩy tăng trưởng tín dụng trong các lĩnh vực liên quan trực tiếp và gián tiếp tới đâu tư công. Song song đó, hỗ trợ kích cầu nội địa, tạo điều kiện cho vay tiêu dùng tăng trưởng.

Nghiên cứu chính sách cho vay linh hoạt đối với các doanh nghiệp vừa và nhỏ quản trị theo dòng tiền và phương án kinh doanh hiệu quả, giảm bớt phụ thuộc vào tài sản bảo đảm, giúp cho các doanh nghiệp này tiếp cận vốn thuận lợi và thúc đẩy dòng vốn tín dụng hấp thụ tốt hơn.

Trong khi đó, báo cáo công bố ngày 11/04/2025 từ Ngân hàng UOB đánh giá, lạm phát toàn phần và lạm phát cơ bản đều duy trì dưới ngưỡng mục tiêu 4.5% trong quý 1 và phần lớn năm 2024, NHNN đã có thêm dư địa để nới lỏng chính sách tiền tệ. Tuy nhiên, biến động trên thị trường tỷ giá lại trở thành yếu tố đáng lo ngại, đặc biệt sau khi chính sách thuế của Mỹ gây ra làn sóng bất ổn mới trên thị trường.

Hiện tại, UOB kỳ vọng NHNN giữ nguyên lãi suất chính sách, với lãi suất tái cấp vốn duy trì ở mức 4.5%. Tuy nhiên, xu hướng rủi ro đang nghiêng về khả năng giảm lãi suất, do áp lực suy giảm từ hoạt động kinh doanh và xuất khẩu, trong bối cảnh mức thuế 46% từ Mỹ có thể gây cú sốc mạnh cho nền kinh tế Việt Nam.

Nếu tình hình kinh doanh trong nước và thị trường lao động xấu đi rõ rệt trong 1-2 quý tới, UOB nhận thấy khả năng NHNN có thể hạ lãi suất chính sách về mức thấp trong thời kỳ COVID-19 là 4%, sau đó tiếp tục giảm thêm 50 điểm cơ bản về mức 3.5%, với điều kiện thị trường ngoại hối ổn định và Fed thực hiện các đợt cắt giảm lãi suất như kỳ vọng. Trong kịch bản cơ sở của UOB vẫn là NHNN giữ nguyên chính sách lãi suất.

Cát Lam

- Nhịp đập Thị trường 28/04: VHM bị khối n ...

- Thị trường hồi phục, nhiều lãnh đạo “tho ...

- Sau yêu cầu trả nợ trái chủ đến hạn, doa ...

- Cổ phiếu lập đỉnh lịch sử sau 7 phiên tr ...

- Phân tích kỹ thuật phiên chiều 28/04: Ti ...

- Tối đa lợi nhuận khi giao dịch T+ với gó ...

- Có gì đáng kỳ vọng ở PDR, AAA và VCP?

- Phó Chủ tịch và loạt lãnh đạo BCG Land m ...

- Tuần 28-29/04/2025: 10 cổ phiếu nóng dư ...

- Đón “sóng” KRX, nhà đầu tư hưởng lợi khi ...