Cần theo dõi gì ở MSN, VHM và GEX?

Cần theo dõi gì ở MSN, VHM và GEX?

Các công ty chứng khoán (CTCK) khuyến nghị mua MSN nhờ kỳ vọng hưởng lợi từ nhân khẩu học và sự mở rộng của tầng lớp trung lưu; VHM khả quan nhờ bổ sung các dự án mới như Green City, Golden City; theo dõi GEX nhờ mảng thiết bị điện tăng trưởng doanh thu 5 quý liên tục, tiếp tục mở rộng thị trường điện dân dụng Miền Bắc và hưởng lợi từ Quy hoạch điện VIII.

Mua MSN với giá mục tiêu 83,000 đồng/cp

CTCK Shinhan Việt Nam (SSV) nhận định hoạt động kinh doanh của CTCP Tập đoàn Masan (HOSE: MSN) chủ yếu tiến hành tại Việt Nam và phần lớn doanh thu đều được tạo ra trên lãnh thổ Việt Nam, do đó triển vọng tăng trưởng của doanh nghiệp phụ thuộc rất lớn vào tiềm năng của thị trường tiêu dùng nội địa cũng như năng lực của nền kinh tế nước nhà.

Về dài hạn, mức tiêu dùng tại Việt Nam dự kiến sẽ tăng mạnh nhờ (1) tỷ lệ dân số trong độ tuổi 15-64 ở mức cao, thành thạo công nghệ (tỷ lệ thâm nhập internet là 79.1% vào đầu năm 2024 – thống kê DataReportal) và (2) sự mở rộng của tầng lớp trung lưu. Bộ phận người tiêu dùng này đang thúc đẩy tạo ra những hành vi mới với sản phẩm, địa điểm và cách thức mua sắm hàng hóa khác biệt.

Đồng thời, một khảo sát của đơn vị nghiên cứu thị trường NIQ cũng cho thấy sự chuyển dịch trong thói quen tiêu dùng hiện đại khi người tiêu dùng đang dịch chuyển từ các siêu thị và cửa hàng tiện lợi sang minimart – những cửa hàng quy mô nhỏ nhưng tối ưu về sự tiện dụng và đảm bảo cung ứng đầy đủ các mặt hàng. Đây là một lợi thế đối với doanh nghiệp đã xây dựng được hệ thống bán lẻ hiện đại với độ phủ sóng rộng khắp như Masan.

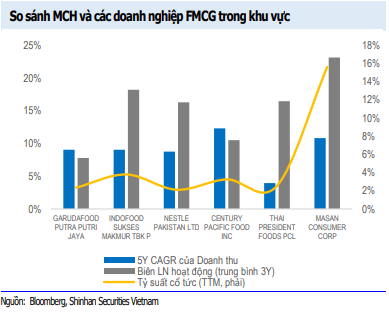

Đóng vai trò trụ cột trong mảng kinh doanh bán lẻ tiêu dùng và là nguồn lợi nhuận bền vững cho công ty mẹ Masan, CTCP Hàng tiêu dùng Masan (UPCoM: MCH) có lịch sử ấn tượng về biên lợi nhuận cao và tăng trưởng doanh thu ổn định, vượt xa các đối thủ trong lĩnh vực FMCG và thực phẩm đóng gói trong khu vực. Tốc độ tăng trưởng kép hằng năm (CAGR) của doanh thu đạt 10.8% trong giai đoạn 2019 - 2024, đồng thời biên lợi nhuận hoạt động bình quân 3 năm cũng đạt 23.1%. Bên cạnh đó, MCH còn là doanh nghiệp có tỷ suất cổ tức vượt trội so với các doanh nghiệp FMCG mà SSV thống kê trong khu vực Đông Nam Á.

Hiện tại, MCH đang niêm yết trên sàn UpCOM, tuy nhiên khối lượng giao dịch của cổ phiếu khá hạn chế. Gần đây, MCH đã tiến hành chào bán hơn 326 triệu cp với giá 10,000 VND (tương ứng tỷ lệ chào bán 45.1%), là một bước tiến ban đầu góp phần tăng vốn cũng như cải thiện thanh khoản và giúp MCH dễ tiếp cận hơn với nhà đầu tư cá nhân. SSV cho rằng việc tăng vốn và chuyển sàn sẽ giúp cải thiện tính thanh khoản của cổ phiếu MCH và nâng cao định giá của cổ phiếu Masan. Sau đợt phát hành này, Công ty TNHH MasanConsumerHoldings (công ty con của MSN) đã hạ tỷ lệ sở hữu xuống còn 69.71% - thỏa điều kiện chuyển sàn HOSE.

Mặt khác, Masan mua lại chuỗi bán lẻ VinCommerce (WCM) của VinGroup vào năm 2020 thông qua một thỏa thuận hoán đổi cổ phần với Vingroup, sau đó tiến hành tái định vị thương hiệu và cấu trúc lại hệ thống cửa hàng bán lẻ. Sau 4 năm về tay Masan, hệ thống này đã đạt được những bước tiến đáng kể, ghi nhận EBITDA dương từ năm 2021 và chính thức có lợi nhuận từ năm 2024.

Trong quý 1/2025, WCM mở mới 144 cửa hàng, nâng tổng số lượng cửa hàng lên 3,972. Trong đó có tổng cộng 3,843 cửa hàng Minimart (ở thành thị + nông thôn) và 129 siêu thị. Quy mô doanh thu của WCM tương đương với hai ông lớn bán lẻ trong ngành là Bách Hóa Xanh (BHX) và Saigon Co.opmart với doanh thu khoảng 30,000 - 35,000 tỷ đồng/năm (riêng BHX ghi nhận doanh thu 2024 tăng trưởng mạnh 30% lên hơn 41,000 tỷ đồng). Tuy nhiên, xét về mạng lưới phân phối có nhiều điểm khác biệt khi WCM tập trung phát triển chuỗi Minimart với quy mô cửa hàng nhỏ hơn, BHX tập trung vào chuỗi siêu thị với quy mô vừa, còn Saigon Co.opmart lại có thế mạnh ở chuỗi siêu thị quy mô lớn, phân phối đa dạng các loại mặt hàng bao gồm cả hàng tươi sống với giá cả tương đối cạnh tranh hơn.

Ở mảng thịt chế biến, CTCP Masan MeatLife (UPCoM: MML) được kỳ vọng sẽ tiếp tục tận dụng thị trường rộng lớn hơn 100 triệu dân với tổng quy mô tiêu thụ ước đạt 4.9 triệu tấn trong năm 2024, dự kiến tăng trưởng với CAGR là 4% cho đến năm 2028 và đạt mốc 5.8 triệu tấn (theo Euromonitor). Trong đó, thịt heo vẫn là loại thịt được tiêu thụ nhiều nhất, chiếm 3.07 triệu tấn, thịt gia cầm đứng thứ hai với 1.25 triệu tấn.

Tuy nhiên, thị trường này lại chưa được chuẩn hóa khi hơn 90% sản phẩn trên thị trường không có thương hiệu, trong khi đó người tiêu dùng ngày càng chú trọng tới các sản phẩm có khả năng truy xuất nguồn gốc. Với hai tổ hợp chế biến tại Hà Nam và Long An với tổng công suất chế biến 2.8 triệu con heo/năm (tương đương hơn 300 ngàn tấn thịt thành phẩm) kết hợp với hệ thống phân phối từ WCM, SSV kỳ vọng MML sẽ tiếp tục duy trì tốc độ tăng trưởng doanh thu 9-10% trong giai đoạn 2025-2029.

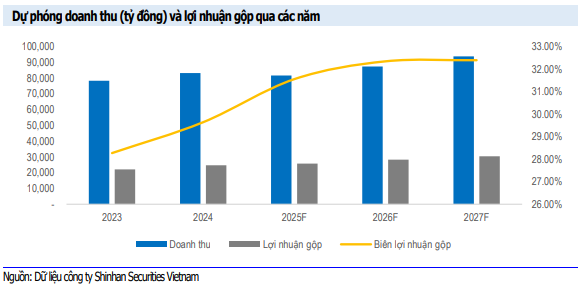

Với các phân tích trên, SSV dự phóng doanh thu của MSN năm 2025 giảm 1.9% (chủ yếu do ảnh hưởng từ việc thoái vốn H.C.Strarck làm giảm doanh thu Masan High-Tech Materials) với biên lợi nhuận gộp đạt mức 31.5%.

Kết hợp phương pháp định giá từng phần (SOTP), SSV khuyến nghị mua MSN với giá mục tiêu 83,000 đồng/cp.

Xem thêm tại đây

VHM khả quan với giá mục tiêu 69,700 đồng/cp

CTCK ACB (ACBS) cho biết CTCP Vinhomes (HOSE: VHM) công bố kết quả kinh doanh quý 1/2025 khả quan với doanh thu là 15,698 tỷ đồng (tăng 91% so với cùng kỳ) và lãi sau thuế 2,652 tỷ đồng (tăng 193%), hoàn thành 6% kế hoạch lợi nhuận.

Tăng trưởng doanh thu chủ yếu đến từ việc bàn giao tại Ocean Park 2 (4,400 tỷ đồng), Ocean Park 3 (1,800 tỷ đồng) và doanh thu từ dịch vụ tư vấn bán hàng cho dự án Vinhomes Global Gate và các hoạt động khác (4,900 tỷ đồng). Lợi nhuận được chia từ các dự án BCC (chủ yếu từ dự án Royal Island) cũng tăng hơn 7 lần, đạt 1,408 tỷ đồng. Doanh thu điều chỉnh (cộng thêm doanh thu từ bán sỉ và các dự án BCC) là 19,300 tỷ đồng (tăng 124%), hoàn thành 11% kế hoạch. Biên lợi nhuận gộp trong quý 1/2025 được ghi nhận ở mức 32.9%, cao hơn nhiều so với mức 21.6% trong quý 1/2024 chủ yếu nhờ biên lợi nhuận gộp của dịch vụ tư vấn bán hàng và các dịch vụ khác tăng từ 35.9% lên 57.2%.

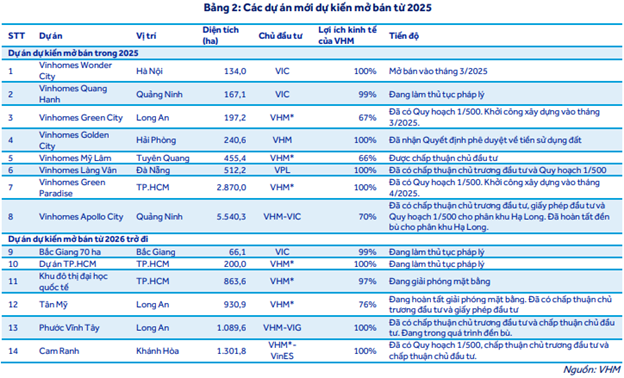

VHM đặt mục tiêu giá trị bán hàng năm 2025 rất cao ở mức 150-200 ngàn tỷ đồng, cao hơn 44-92% so với kết quả năm 2024 khi dự kiến mở bán đến 8 dự án mới.

Giá trị bán hàng trong quý 1/2025 tăng 116%, đạt 35,000 tỷ đồng chủ yếu nhờ vào việc mở bán dự án mới Wonder City vào tháng 3, chiếm khoảng 80% tổng giá trị bán hàng. Dự án này nằm tại Đan Phượng, Hà Nội bao gồm 2,250 căn thấp tầng và 600 căn hộ chung cư, trong đó khoảng 540 căn thấp tầng (bán lẻ) và 600 căn hộ chung cư (bán sỉ) đã được bán trong quý 1/2025.

ACBS dự báo giá trị bán hàng năm 2025 của VHM khoảng 150,000 (tăng 44% so với năm trước) chủ yếu từ Wonder City, Green City, Golden City, Green Paradise và Apollo City. Doanh số bán hàng chưa ghi nhận doanh thu tính đến cuối quý 1/2025 là 120,000 tỷ đồng (tăng 7%), trong đó Wonder City chiếm 28% và Royal Island chiếm 26%.

Tỷ lệ đòn bẩy và chi phí lãi vay tăng trong quý 1/2025. Tổng nợ tăng 6,658 tỷ đồng, lên 87,950 tỷ đồng và tỷ lệ Nợ ròng/Vốn chủ sở hữu tăng từ 21.3% lên 28.3% trong quý. Chi phí tài chính tăng 182%, lên 3,860 tỷ đồng trong quý 1/2025 do số dư nợ vay cao hơn và chi phí nợ trung bình cao hơn (10.8% trong quý 1/2025 so với 10.5% trong năm 2024).

ACBS dự phóng doanh thu năm 2025 tăng 22% lên 89,923 tỷ đồng (giảm 12%) nhưng lãi sau thuế 38,835 tỷ đồng (tăng 11%) do cộng thêm dự án Green City, tăng doanh thu từ tư vấn bán hàng và các dịch vụ khác và tăng lợi nhuận từ các dự án BCC.

Cộng với việc doanh nghiệp bổ sung các dự án mới như Green City, Golden City và đẩy nhanh quá trình triển khai Green Paradise, Apollo City, ACBS đưa ra khuyến nghị khả quan đối với VHM với giá mục tiêu 69,700 đồng/cp.

Xem thêm tại đây

Theo dõi GEX với giá mục tiêu 36,200 đồng/cp

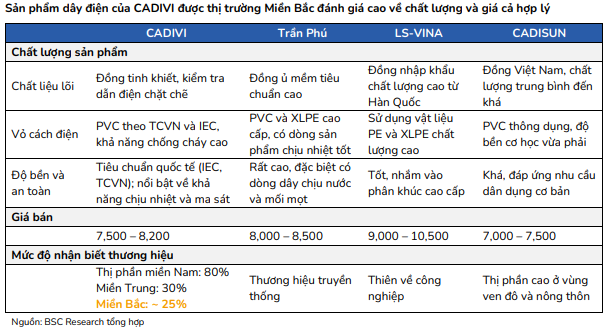

CTCK BSC cho biết năm 2024, CTCP Dây Cáp điện Việt Nam (CADIVI) – công ty con chủ lực của CTCP Tập đoàn GELEX (HOSE: GEX) thành lập công ty TNHH CADIVI miền Bắc với mục tiêu chinh phục thị trường này. Nhờ sản phẩm chất lượng cao cùng với giá thành hợp lý, Công ty đã đạt được nhiều thành công với doanh thu và biên lợi nhuận gộp 5 quý liên tục đều tăng so với cùng kỳ. Trong quý 1/2025, doanh thu thiết bị điện tăng 42% so với cùng kỳ và biên lợi nhuận gộp tăng 7 điểm %.

BSC kỳ vọng xu hướng tăng trưởng này sẽ tiếp tục trong năm 2025 do thị phần của CADIVI ở miền Bắc ước đạt khoảng 25% - vẫn còn nhiều dư địa để phát triển khi so sánh với miền Nam, Công ty đạt được thị phần lên đến 80% tại đây.

Trong tháng 4/2025, Chính phủ đã phê duyệt Quy hoạch điện VIII điều chỉnh, trong đó, mức đầu từ cho lưới điện truyền tải tăng từ 1.49 tỷ USD/năm lên mức 3.62 tỷ USD/năm, tăng 143% so với quy hoạch cũ. Mở ra cơ hội lớn cho các doanh nghiệp cung cấp vật tư thiết bị điện như GEX với các công ty con được hưởng lợi gồm có EMIC (công tơ điện), MEE, THIBIDI (máy biến áp) và CTF (dây đồng).

Ngoài ra, theo nghị định số 72/2025/NĐ/CP, EVN sẽ được tăng giá điện khi chi phí tăng 3%, thời gian điều chỉnh tăng giá điện giảm từ 6 tháng xuống 3 tháng giúp EVN thu đúng và đủ số vốn đã bỏ ra từ đó có đủ nguồn lực tài chính để duy trì hoạt động đầu tư.

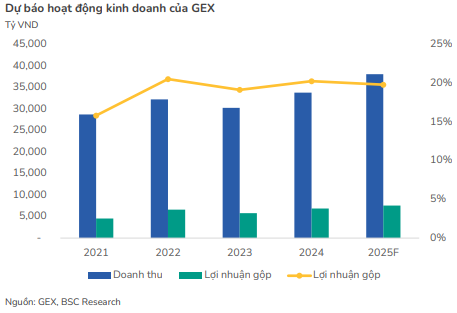

Dự báo năm 2025, doanh thu mảng thiết bị điện của GEX đạt 24,634 tỷ đồng (tăng 19% so với năm trước), biên lợi nhuận gộp đạt 15%, tăng 1 điểm % so với cùng kỳ.

Đối với mảng vật liệu xây dựng (VLXD), trong 9 tháng đầu năm 2024, Tổng Công ty Viglacera - CTCP (HOSE: VGC) – công ty thuộc hệ sinh thái của GEX đã rà soát và tái cấu trúc mảng VLXD, dừng sản xuất ở một số công ty con dẫn đến chi phí tăng cao bất thường. Kết quả biên lợi nhuận gộp của mảng VLXD đã phục hồi từ mức thấp 10-16% (9 tháng đầu năm 2024) lên mức 18-19% (quý 4/2024 – quý 1/2025, duy trì 2 quý liên tục). BSC đánh giá tích cực về hoạt động cắt giảm này, giúp doanh nghiệp tối ưu hóa chi phí, vượt qua giai đoạn khó khăn và tạo nền so sánh thấp cho năm 2025.

Với xu hướng trên, BSC kỳ vọng doanh thu mảng VLXD tăng 10% và biên lợi nhuận gộp cải thiện từ mức 11% năm 2024 lên 15% trong năm 2025.

Ngoài ra, BSC ước tính VGC hiện còn khoảng 760 ha đất khu công nghiệp sẵn sàng bàn giao, trong đó khoảng 460 ha nằm tại các địa phương thu hút mạnh dòng vốn FDI như Hưng Yên, Bắc Ninh, Thái Bình và Quảng Ninh.

Năm 2025, BSC dự báo doanh thu của GEX đạt 38,137 tỷ đồng, tăng 13% so với năm trước. Trong đó, mảng thiết bị điện đóng góp chính với mức tăng 19% nhờ CADIVI tiếp tục đẩy mạnh phát triển thị trường điện dân dụng Miền Bắc; mảng vật liệu xây dựng tăng 10% nhờ thị trường BĐS nhà ở khu vực phía Bắc gia tăng nguồn cung; mảng điện, nước tăng 29% chủ yếu do CTCP Đầu tư Nước sạch Sông Đà (UPCoM: VCW) được tăng 53% giá bán nước trong quý 2; mảng KCN giảm 17% với giả định thời gian bán hàng kéo dài do FDI suy giảm. Lãi ròng dự kiến đạt 1,130 tỷ đồng, giảm 31% so với năm trước, nhưng tăng 45% nếu loại bỏ lợi nhuận thoái vốn năm 2024.

Theo đó, BSC đưa ra khuyến nghị theo dõi với GEX với giá mục tiêu 36,200 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

- Ngành quản lý quỹ làm ăn ra sao trong qu ...

- Top cổ phiếu đáng chú ý đầu phiên 29/05

- 29/05: Đọc gì trước giờ giao dịch chứng ...

- SJS có thể thu về tối thiểu 61 tỷ đồng n ...

- Thị trường chứng quyền 29/05/2025: Sắc x ...

- Góc nhìn 29/05: Rủi ro điều chỉnh hiện h ...

- Chứng khoán phái sinh ngày 29/05/2025: T ...

- Theo dấu dòng tiền cá mập 28/05: Khối ng ...

- Vi phạm công bố thông tin, GKM bị xử phạ ...

- Vietstock Daily 29/05/2025: Giữ vững đà ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank