Châu Á "quay lưng" với tài sản Mỹ, khoản đầu tư 7,500 tỷ USD đang lung lay

Châu Á "quay lưng" với tài sản Mỹ, khoản đầu tư 7,500 tỷ USD đang lung lay

Châu Á "quay lưng" với tài sản Mỹ, khoản đầu tư 7,500 tỷ USD đang lung lay

Trong nhiều thập kỷ, các cường quốc xuất khẩu châu Á đã đi theo một công thức kinh doanh đơn giản: Bán hàng cho Mỹ, rồi đầu tư số tiền kiếm được vào tài sản Mỹ.

Giờ đây, mô hình này đang đối mặt với thử thách lớn nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, khi Tổng thống Donald Trump quyết tâm tái định hình thương mại toàn cầu và nền kinh tế Mỹ. Điều này đang làm lung lay nền móng của khoản đầu tư khổng lồ 7.5 ngàn tỷ USD từ châu Á. Theo nhiều nhà quản lý tài sản hàng đầu thế giới, quá trình đảo ngược này mới chỉ bắt đầu.

Đồng Đài Tệ tăng vọt trong hai ngày tháng 5 đã gây sốc cho các trader và các công ty Đài Loan.

Đồng Đài Tệ tăng vọt trong hai ngày tháng 5 đã gây sốc cho các trader và các công ty Đài Loan.

Những ai bị động trước những thay đổi đột ngột này đã phải trả giá đắt. Khi ông Trump áp thuế lên hầu hết thế giới, đợt bán tháo đồng USD đã khiến các công ty bảo hiểm Đài Loan lỗ tới 620 triệu USD chỉ riêng trong tháng 4. Tệ hơn nữa, khi đồng Đài Tệ bất ngờ tăng vọt 8.5% trong hai ngày đầu tháng 5, họ đối mặt với nguy cơ lỗ thêm 18 tỷ USD từ các khoản đầu tư Mỹ không được phòng hộ rủi ro tiền tệ.

Thực tế, xu hướng rút vốn khỏi Mỹ đã bắt đầu từ trước khi ông Trump nhậm chức lần thứ hai. Giờ đây, tốc độ thay đổi đang tăng lên đáng kể với những tín hiệu rõ ràng: Công ty bảo hiểm nhân thọ lớn nhất Nhật Bản đang tìm kiếm phương án thay thế cho trái phiếu Mỹ, các văn phòng gia đình giàu có cắt giảm hoặc ngừng đầu tư thêm, và một quỹ hưu trí 96 tỷ USD của Australia tuyên bố khoản đầu tư vào Mỹ đã đạt mức cao nhất có thể. Thậm chí Trung Quốc cũng đã giảm nắm giữ trái phiếu Mỹ trong tháng 3.

"Trật tự thế giới đang thay đổi và tôi không tin rằng chúng ta sẽ quay lại tình trạng như trước", Virginie Maisonneuve, Giám đốc đầu tư toàn cầu tại Allianz Global Investors, nhận định. "Đây là sự tiến hóa từ trật tự hậu Thế chiến II, được thúc đẩy một phần bởi cuộc cạnh tranh gay gắt giữa Trung Quốc và Mỹ trong kinh tế lẫn công nghệ”.

Tại sao châu Á đang tháo chạy?

Các nhà đầu tư châu Á có hàng loạt lý do để tìm kiếm lựa chọn thay thế cho tài sản Mỹ. Thâm hụt ngân sách ngày càng tăng, phân cực chính trị mở rộng và lo ngại về cơ sở hạ tầng quá già cỗi của nước này đang tạo ra những mối quan ngại sâu sắc. Quan trọng hơn, việc Washington sử dụng đồng USD như một "vũ khí" trong các lệnh trừng phạt Nga đã khiến châu Á lo sợ tài sản bằng đồng USD của mình cũng có thể bị tác động.

Nỗ lực cắt giảm thuế của ông Trump cũng làm gia tăng lo ngại về sự phung phí tài khóa. Điều này được minh chứng rõ ràng khi Moody's tước bỏ xếp hạng tín nhiệm cao nhất của Mỹ vào ngày 16/05, theo chân các hãng xếp hạng lớn khác.

Theo chuyên gia Stephen Jen từ Eurizon SLJ Capital, một sự thay đổi lớn đang diễn ra. Các nước châu Á từng tích cực mua tài sản Mỹ giờ bắt đầu nghi ngờ về sức mạnh của nền kinh tế này. Ông dự đoán xu hướng này có thể khiến hơn 2.5 ngàn tỷ USD rút khỏi Mỹ và tràn vào các thị trường khác trên toàn thế giới.

Trong tình huống đó, các đồng tiền thị trường mới nổi sẽ tăng vọt so với đồng USD, dòng vốn sẽ chảy vào cổ phiếu từ châu Âu đến Nhật Bản, thị trường nợ ở Úc và Canada.

Bài học đau đớn từ cuộc khủng hoảng 1997

Đối với châu Á, họ đang dần đảo ngược chiến lược được hình thành từ cuộc khủng hoảng tài chính 1997. Thời điểm đó, các nước châu Á đã vay ngoại tệ ngắn hạn quá nhiều mà không có đủ dự trữ USD để bảo vệ mình, dẫn đến cuộc khủng hoảng nợ nghiêm trọng. Hậu quả là các đồng tiền châu Á mất giá mạnh và thị trường chứng khoán sụp đổ.

Những nhà đầu tư theo dõi chứng khoán Hồng Kông sốc khi thị trường cổ phiếu sụp đổ vào tháng 10/1997.

Những nhà đầu tư theo dõi chứng khoán Hồng Kông sốc khi thị trường cổ phiếu sụp đổ vào tháng 10/1997.

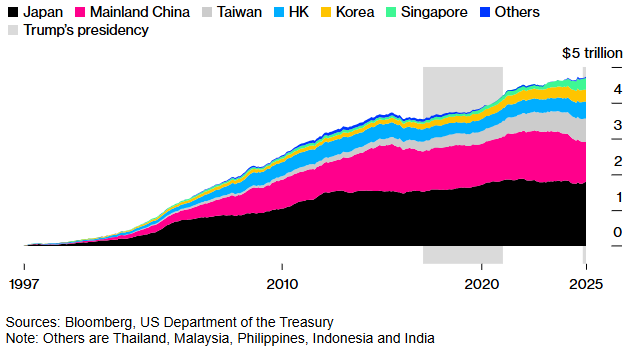

Sau bài học đau đớn này, các nước châu Á đã tập trung xuất khẩu hàng hóa sang Mỹ để kiếm USD, sau đó dùng số tiền này đầu tư trở lại vào thị trường Mỹ. Tổng cộng, 11 nền kinh tế lớn nhất đã mua 4.7 ngàn tỷ USD cổ phiếu và trái phiếu Mỹ kể từ 1997, đưa tổng đầu tư lên con số khổng lồ 7.5 ngàn tỷ USD.

Đỉnh cao của dòng vốn này là năm 2004 với 354 tỷ USD, đúng lúc Trung Quốc gia nhập WTO và bắt đầu thay đổi bản đồ thương mại khu vực. Thời điểm đó, gần như mọi đồng USD kiếm được từ xuất khẩu đều được tái đầu tư vào tài sản Mỹ.

Cuộc khủng hoảng tài chính toàn cầu năm 2008 đã trở thành "hồi chuông cảnh tỉnh", phơi bày sự mong manh của các thị trường Mỹ. David Gibson-Moore từ Gulf Analytica cho biết trong thập kỷ qua, các quỹ tài sản quốc gia, các văn phòng gia đình và nhà đầu tư tổ chức trên khắp châu Á đã dần cân bằng lại danh mục đầu tư để giảm rủi ro đầu tư quá mức vào tài sản Mỹ.

Đến năm 2024, dòng vốn của châu Á vào Mỹ đã giảm mạnh xuống 68 tỷ USD, chỉ chiếm 11% thặng dư thương mại với Mỹ - giảm rõ rệt so với thời kỳ đỉnh cao.

Lượng tiền các quốc gia châu Á đã đổ vào thị trường Mỹ

Sự sụp đổ của carry trade

Bất chấp dòng vốn chậm lại, châu Á vẫn phụ thuộc nhiều vào đồng USD. Rủi ro được phơi bày rõ ràng năm ngoái khi Ngân hàng Trung ương Nhật Bản (BOJ) tăng cường nâng lãi suất và can thiệp để hỗ trợ đồng Yên.

Đột nhiên, các giao dịch carry trade toàn cầu - chiến lược vay Yên lãi suất thấp để đầu tư vào tài sản sinh lời cao hơn ở Mỹ - gặp rủi ro nghiêm trọng. Các nhà đầu tư phải vội vã cắt vị thế với tốc độ nhanh nhất kể từ năm 2007.

Khi đó, một vòng xoáy nguy hiểm đã hình thành. Khi giới đầu tư đồng loạt tháo gỡ các giao dịch carry trade trị giá ước tính 1.1 ngàn tỷ USD, điều này lại càng đẩy đồng Yên lên cao hơn nữa, buộc thêm nhiều nhà đầu tư khác phải bán tháo. Cơn bão này lan rộng khắp thế giới, từ cổ phiếu Nvidia đến trái phiếu các nước mới nổi và cả Bitcoin đều bị cuốn theo. Chỉ riêng ba ngân hàng lớn nhất Nhật Bản đã "bốc hơi" 85 tỷ USD vốn hóa thị trường trong vòng hai ngày.

Rồi ông Trump trở lại Nhà Trắng, khiến tình hình thêm phần rối bời. Những lời hứa đưa sản xuất trở lại Mỹ cùng việc cáo buộc các quốc gia phá giá tiền tệ để có lợi thế cạnh tranh đã tác động tới mô hình xuất khẩu của châu Á.

Tổng thống Mỹ Donald Trump trong buổi công bố thuế quan tại Vườn Hồng Nhà Trắng ngày 02/04.

Tổng thống Mỹ Donald Trump trong buổi công bố thuế quan tại Vườn Hồng Nhà Trắng ngày 02/04.

Các thông báo thuế quan "sốc" liên tiếp, đặc biệt nhắm vào châu Á, đã khiến Nhật Bản và Hàn Quốc phải vội vã tìm đường đàm phán. Các trader bắt đầu lo lắng liệu tỷ giá hối đoái có được đề cập trong đàm phán thương mại hay không, nhất là khi 6 nước châu Á đang nằm trong "danh sách đen" giám sát tiền tệ của Mỹ.

Cơn địa chấn đồng Đài Tệ

Tháng 5 vừa qua, tin đồn về việc Mỹ có thể ép Đài Loan tăng giá đồng tiền đã tạo ra "địa chấn" thị trường. Đồng Đài Tệ bất ngờ tăng vọt với tốc độ kỷ lục kể từ những năm 1980, đe dọa làm giảm giá trị của lượng trái phiếu Chính phủ Mỹ trị giá 294 tỷ USD trong tay Đài Loan.

Các nhà báo tại Sở Giao dịch Chứng khoán Đài Loan sau khi đồng Đài Tệ tăng vọt.

Các nhà báo tại Sở Giao dịch Chứng khoán Đài Loan sau khi đồng Đài Tệ tăng vọt.

Các công ty bảo hiểm nhân thọ Đài Loan, vốn không phòng ngừa rủi ro cho tình huống này, đã thiệt hại nặng nề. Goldman Sachs ước tính nếu đồng Đài Loan tăng 10%, các công ty này có thể phải chịu khoản lỗ tiền tệ lên tới 18 tỷ USD - đủ để "xóa sổ" toàn bộ dự trữ vốn.

Tương tự, đồng Won Hàn Quốc cũng nhảy vọt 2% vì tin đồn về thảo luận chính sách tiền tệ với Mỹ. Rajeev De Mello từ GAMA Asset Management nhận xét: "Thị trường đang trải qua giai đoạn chuyển đổi đau đớn sang một hệ thống tài chính hoàn toàn mới. Sự vụ của đồng Đài Tệ là hồi chuông cảnh tỉnh cho thị trường. Giờ đây, câu hỏi đặt ra là: Ai nào sẽ là mục tiêu tiếp theo?".

Nhiều chỉ báo cho thấy các đồng tiền châu Á đang bị định giá quá thấp so với giá trị thực tế. Theo dữ liệu Bloomberg News từ năm 2007, các đồng tiền chính trong khu vực - bao gồm đồng Yên và Nhân dân tệ - đang yếu hơn 57% so với mức tỷ giá đã tính tới chênh lệch về chi phí sống của hai quốc gia. Con số này gần với mức thấp kỷ lục 59% thiết lập vào giữa năm 2024.

Mặc dù Washington phủ nhận việc đưa cam kết tỷ giá vào các thỏa thuận thương mại, những cuộc họp gần đây đã khiến các chuyên gia lo ngại về khả năng các công ty châu Á sẽ giảm dần các tài sản bằng đồng USD. Stephen Jen từ Eurizon - người nổi tiếng với lý thuyết "nụ cười đồng USD” (USD smile) - cảnh báo dòng vốn châu Á có thể rút đi như "tuyết lở", trong khi nhiều người bỏ lỡ các tín hiệu cảnh báo.

"Đây là dấu hiệu của sự thay đổi cấu trúc đang diễn ra", ông Sikand từ Gavekal nhận xét khi đề cập đến việc đồng Yên và Đài Tệ mạnh lên. "Bạn phải đa dạng hóa rủi ro, và cách tốt nhất để làm điều đó là đưa vốn về gần nhà hơn”.

Trung Quốc giảm dần khoản đầu tư vào Mỹ

Trung Quốc cũng đã giảm khoản đầu tư vào Mỹ khi mối quan hệ giữa hai cường quốc lớn nhất thế giới ngày càng xấu đi. Dữ liệu từ Bộ Tài chính Mỹ cho thấy Trung Quốc đã bán ròng 172 tỷ USD cổ phiếu và trái phiếu Mỹ năm ngoái, trước đó là 64 tỷ USD vào năm 2023.

Kết hợp với Nhật Bản, hai quốc gia này nắm giữ 1.7 ngàn tỷ USD trái phiếu Chính phủ Mỹ. Trong đợt bán tháo trái phiếu tháng 4 vì cú sốc thuế quan, nhiều suy đoán nảy sinh về việc liệu các quốc gia này có đang bán hoặc sử dụng lượng trái phiếu này như đòn bẩy trong các cuộc đàm phán hay không.

Ngay cả khi họ không làm thế, việc các quốc gia châu Á có thể giảm mua trái phiếu Mỹ cũng thật sự đáng ngại, vì nước Mỹ cần huy động vốn để tài trợ cho thâm hụt ngân sách và đề xuất cắt giảm thuế của Tổng thống Mỹ Donald Trump càng làm mọi thứ thêm trầm trọng hơn.

Nhiều chuyên gia tin rằng một sự thay đổi cơ bản đang diễn ra, ngay cả khi ông Trump có thể giảm thuế quan và bắt tay đàm phán. Tính khó lường của chính quyền này khiến Mỹ từ "thiên đường đầu tư" trở thành "nguồn gây bất ổn" đối với nhiều nhà đầu tư châu Á.

Nhiều tổ chức bắt đầu hành động

Nippon Life Insurance, công ty bảo hiểm nhân thọ lớn nhất Nhật Bản, đang tìm kiếm các lựa chọn thay thế cho trái phiếu Chính phủ Mỹ ở châu Âu, Australia và Canada vì "Mỹ chiếm tỷ trọng quá lớn trong danh mục trái phiếu Chính phủ của chúng tôi", Giám đốc Đầu tư Keisuke Kawasaki cho biết.

UniSuper, một trong những quỹ hưu trí lớn nhất Australia với 96 tỷ USD tài sản, tuyên bố các khoản đầu tư vào Mỹ có thể đã đạt đỉnh và có kế hoạch cắt giảm vì ông Trump "hóa ra là thảm họa cho kinh doanh". Quyết định này hoàn toàn trái ngược với quan điểm chỉ vài tháng trước, khi quỹ này còn tích cực tham gia các chương trình roadshow để tìm cơ hội rót thêm tiền vào thị trường Mỹ.

Các khách hàng giàu có của UBS cũng đang giảm bớt tài sản bằng đồng USD và hướng sang vàng, tiền ảo và Trung Quốc. Khoảng 10 công ty văn phòng gia đình và cố vấn quản lý hàng tỷ USD đã cho biết họ đang cắt giảm hoặc ngừng đầu tư thêm vào cổ phiếu và trái phiếu Chính phủ Mỹ.

Tuy nhiên, không phải ai cũng đồng ý rằng các chính sách của ông Trump đang thúc đẩy "cuộc tháo chạy của dòng vốn" hay sẽ dẫn đến sự thay đổi căn bản trong việc châu Á phụ thuộc vào đồng USD. Họ cho rằng mặc dù những chính sách bảo hộ đã "rào chắn" nước Mỹ, điều này sẽ không khiến các nhà đầu tư hoàn toàn "cắt đứt" mối quan hệ.

"Để thay đổi này trở thành cấu trúc lâu dài, bạn phải biết mình sẽ đi đâu", Alicia Garcia Herrero, nhà kinh tế trưởng khu vực châu Á-Thái Bình Dương tại ngân hàng Pháp Natixis ở Hồng Kông, nhận định. Bà cho rằng đây chỉ là sự thay đổi theo chu kỳ. "Không gì có thể mang lại lợi nhuận như đồng USD cả”.

Tuy nhiên, các nhà quản lý tiền và tài sản toàn cầu đã bắt đầu vạch ra những thay đổi về chiến lược.

Quỹ Allianz dự kiến châu Âu và Ấn Độ sẽ hưởng lợi từ sự xoay chuyển vốn. JPMorgan Asset Management chỉ ra sức hấp dẫn của cổ phiếu Nhật Bản. Fidelity International thấy cơ hội trong đồng Euro và Yên.

Dữ liệu cho thấy tiền đã bắt đầu chảy vào Nhật Bản khi nền kinh tế phục hồi từ giảm phát. Các nhà đầu tư nước ngoài đã mua ròng 57 tỷ USD trái phiếu và cổ phiếu Nhật Bản trong tháng 4 - một kỷ lục dựa trên dữ liệu từ năm 1996.

Số phận của đồng USD

Trong tương lai lý tưởng, sự thống trị đồng USD sẽ suy giảm một cách trật tự và vốn đầu tư sẽ quay trở lại châu Á. Các đồng tiền đang bị định giá thấp sẽ mạnh lên, tạo ra 3 tác động tích cực đồng thời: Tiền nước ngoài tràn vào, lãi suất thực giảm và giá tài sản tăng.

Nhiều quốc gia châu Á hiện đang lên kế hoạch cho một sự thay đổi cơ bản trong chế độ thương mại toàn cầu. Các chính phủ sẽ cần phải chuyển hướng sang thúc đẩy tiêu dùng trong nước.

Nhiều quốc gia châu Á hiện đang lên kế hoạch cho một sự thay đổi cơ bản trong chế độ thương mại toàn cầu. Các chính phủ sẽ cần phải chuyển hướng sang thúc đẩy tiêu dùng trong nước.

11 nền kinh tế hàng đầu châu Á đã tích lũy được hơn 900 tỷ USD thặng dư tài khoản vãng lai trong năm ngoái - một nguồn lực khổng lồ cho cuộc chuyển đổi này. Nhưng để thành công, châu Á cần chuyển từ mô hình "sản xuất để xuất khẩu" sang "sản xuất để tiêu thụ trong nước”.

Xu hướng tiết kiệm của khu vực này thay vì tiêu dùng (tỷ lệ tiết kiệm hộ gia đình của Trung Quốc lên tới hơn 30%) từ lâu đã được các nhà kinh tế học coi là nguyên nhân chính khiến châu Á phụ thuộc vào xuất khẩu. Ngay cả ngày nay, xuất khẩu vẫn chiếm khoảng 17% GDP của Trung Quốc và Nhật Bản.

Steve Alain Lawrence từ Balfour Capital Group nhận định: "Thuế quan thời Trump và biến động chính sách đã định hình lại khung rủi ro. Ông ấy đang tăng tốc quá trình phi Đô la hóa và tách rời đã tồn tại từ trước”.

Vũ Hạo (Theo Bloomberg)

- Cổ đông liên quan Chủ tịch DVC “sang tay ...

- Top cổ phiếu đáng chú ý đầu phiên 30/05

- 30/05: Đọc gì trước giờ giao dịch chứng ...

- Thị trường chứng quyền 30/05/2025: Sắc x ...

- Góc nhìn 30/05: Tích luỹ trở lại?

- Chứng khoán phái sinh ngày 30/05/2025: T ...

- 6 triệu cp BHH lên sàn UPCoM ngày 06/06 ...

- Theo dấu dòng tiền cá mập 29/05: Bán ròn ...

- Vietstock Daily 30/05/2025: Tâm lý phân ...

- Vợ tân lãnh đạo VPG thoái sạch cổ phiếu