DHG - Tiếp tục tăng trưởng (Kỳ 2)

DHG - Tiếp tục tăng trưởng (Kỳ 2)

CTCP Dược Hậu Giang (HOSE: DHG) tiếp tục khẳng định vị thế tiên phong trong ngành dược Việt Nam khi duy trì 28 năm liên tiếp dẫn đầu về doanh thu và lợi nhuận. Thành tựu này thể hiện năng lực sản xuất kinh doanh vượt trội cùng cam kết đổi mới, nâng cao chất lượng sản phẩm và đóng góp tích cực cho sự phát triển bền vững của ngành dược trong nước và khu vực.

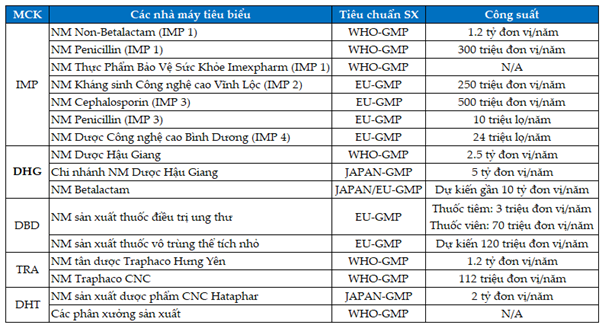

Việc đầu tư nhà máy mới hứa hẹn sẽ tạo động lực tăng trưởng tích cực

Tháng 05/2024, DHG đã hoàn thành xây dựng nhà máy Betalactam và đi vào hoạt động với công suất thiết kế gần gấp đôi nhà máy hiện tại. Dự kiến trong năm 2025, nhà máy Betalactam và Non-Betalactam sẽ được nâng cấp dây chuyền sản xuất đạt theo tiêu chuẩn EU-GMP.

Bên cạnh đó, DHG đều đặn dành ngân sách 300-500 tỷ đồng mỗi năm cho các dự án đầu tư mới, tập trung vào phát triển sản phẩm, nâng cao năng lực sản xuất, nghiên cứu và phát triển, mở rộng kênh phân phối, ứng dụng công nghệ trong vận hành và tăng cường hoạt động marketing.

So sánh số lượng nhà máy và công suất của các doanh nghiệp dược phẩm tiêu biểu ở Việt Nam

Nguồn: Website của các doanh nghiệp

Kết quả kinh doanh có sự đột phá

Mặc dù doanh thu thuần trong quý 1/2025 của DHG đạt gần 1.2 ngàn tỷ đồng, thấp hơn cùng kỳ 5%. Tuy nhiên, giá vốn giảm tới 16%, giúp lợi nhuận gộp tăng 11%, đạt 567 tỷ đồng. Nguyên nhân do DHG đã thu hẹp doanh thu từ các hàng hóa có biên lợi nhuận thấp, trong khi sản phẩm do DHG sản xuất với biên lợi nhuận cao hơn tăng được doanh thu thêm 8%. Nhờ vậy, biên lợi nhuận gộp được cải thiện từ 41% lên 47%.

Theo kế hoạch đề ra năm 2025, DHG đặt mục tiêu doanh thu đạt hơn 5.2 ngàn tỷ đồng và lợi nhuận trước thuế 940 tỷ đồng, tăng lần lượt 7% và 4% so với thực hiện 2024. Như vậy, DHG đã hoàn thành 23% mục tiêu doanh thu và hơn 31% kế hoạch lợi nhuận sau thuế trong quý đầu năm 2025.

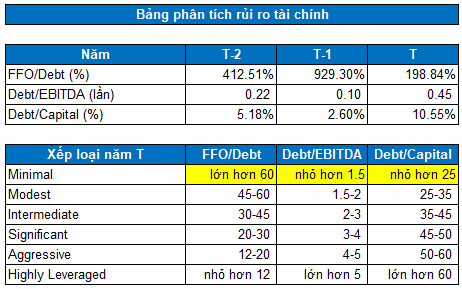

Rủi ro tài chính duy trì ở mức Minimal

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của DHG như FFO/Debt, Debt/EBITDA, Debt/Capital đang ở mức Minimal. Các mức độ rủi ro này là rất thấp trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

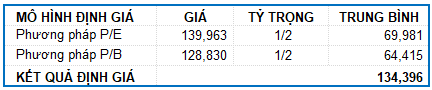

Giá cổ phiếu DHG đang ở mức khá hấp dẫn

Sử dụng phương pháp Market Multiple Models (P/E, P/B) kết hợp với phương pháp DDM (Dividend Discount Model) với tỷ trọng tương đương. Người viết dự báo giá trị hợp lý của DHG là 119,359 đồng/cp. Vì vậy, giá thị trường hiện tại đang khá hấp dẫn cho việc đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

- Theo dấu dòng tiền cá mập 23/05: Tự doan ...

- Chứng khoán Tuần 19-23/05/2025: Áp lực r ...

- Cường Thuận IDICO muốn bán 8.2 triệu cp ...

- Phó Tổng BCG Energy muốn bán gần hết cổ ...

- Nhịp đập Thị trường 23/05: Diễn biến giằ ...

- Loạt cổ phiếu UPCoM bị đình chỉ và hạn c ...

- Một thương hiệu bia địa phương đưa 6 tri ...

- Phân tích kỹ thuật phiên chiều 21/05: Tâ ...

- Thị giá TCD rơi hơn 90% so với đỉnh, vợ ...

- Thêm 1 cổ phiếu vật liệu xây dựng chuẩn ...