Đồng USD suy yếu, vì sao tỷ giá vẫn tăng?

Đồng USD suy yếu, vì sao tỷ giá vẫn tăng?

Dù chỉ số USD-Index đã giảm nhẹ từ đầu năm do kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất trong năm 2025, tỷ giá USD/VND lại tăng - một nghịch lý phản ánh bản chất đa tầng và phức hợp của thị trường ngoại hối Việt Nam hiện nay.

Đồng USD suy yếu, tỷ giá USD/VND vẫn tăng

Tính đến 21/05/2025, chỉ số USD-Index đang được giao dịch quanh mức 99.7 điểm, giảm hơn 7% so với đầu năm; thậm chí có thời điểm lùi về mốc 98 điểm (21/04) - mức thấp nhất trong vòng 2 năm trở lại đây.

Chỉ số USD-Index từ đầu năm 2025 đến nay  Nguồn: TradingView |

Nguyên nhân chủ yếu khiến chỉ số USD-Index giảm từ đầu năm là kỳ vọng Fed sẽ giảm lãi suất sau khi kinh tế Mỹ cho thấy dấu hiệu yếu đi và lạm phát hạ nhiệt. GDP của Mỹ giảm 0.3% trong quý 1/2025 so với cùng kỳ năm trước. Đây cũng là quý đầu tiên kể từ quý 1/2022 GDP Mỹ ghi nhận tăng trưởng âm.

Bên cạnh đó, tỷ giá và thị trường ngoại hối toàn cầu hiện đang chịu ảnh hưởng lớn, đa chiều và thay đổi nhanh chóng vì các diễn biến địa chính trị và kinh tế vĩ mô toàn cầu. Đặc biệt, chính sách thuế quan và bảo hộ thương mại của chính quyền Mỹ, động thái của Fed, diễn biến căng thẳng Nga - Ukraine, chiến sự Trung Đông, cũng như quan hệ Mỹ -Trung đã làm đồng USD biến động bất thường, từ đó gây áp lực lên các đồng tiền mới nổi, bao gồm cả đồng VND.

Các đồng tiền châu Á cũng hưởng lợi từ việc USD-Index suy yếu gần 7% so với đầu năm, trong khi các đồng khu vực như Đài tệ (TWD) tăng gần 9%, đồng Ringgit (MYR) và Baht Thái (THB) tăng gần 5%. Đặc biệt, đồng USD giảm mạnh so với TWD được cho là do nhiều doanh nghiệp xuất khẩu đồng loạt bán ra lượng USD tích trữ trước đó từ nguồn thu xuất khẩu.

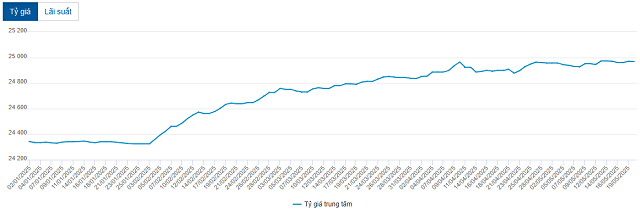

So với các đồng tiền khu vực như THB, SGD, MYR hay PHP thì VND vẫn đang bị mất giá khi tỷ giá trung tâm được Ngân hàng Nhà nước (NHNN) công bố ngày 21/05/2025 là 24,962 VND/USD, tăng 2.5% so với đầu năm.

Tỷ giá trung tâm từ đầu năm 2025 đến nay  Nguồn: VietstockFinance |

Ông Nguyễn Quang Huy - CEO Khoa Tài chính Ngân hàng, Trường đại học Nguyễn Trãi - đánh giá, tỷ giá USD/VND tăng do yếu tố nội tại từ cung cầu ngoại tệ và tác động đến từ chính sách thuế quan của Mỹ. Nhu cầu ngoại tệ phục vụ thanh toán xuất nhập khẩu tăng đột biến trong 4 tháng đầu năm, khi hoạt động nhập khẩu phục hồi nhanh hơn xuất khẩu, tạo áp lực cầu ngoại tệ tăng. Song song đó, tâm lý găm giữ ngoại tệ và vàng của một bộ phận doanh nghiệp và nhà đầu tư, do lo ngại rủi ro tỷ giá và lạm phát, càng khiến thanh khoản ngoại tệ bị siết lại trong ngắn hạn, đẩy tỷ giá tăng.

Bên cạnh đó, chính sách của NHNN là giữ mặt bằng lãi suất VND ở mức thấp để hỗ trợ phục hồi kinh tế, theo đó làm giảm sức hấp dẫn của VND so với USD trong bối cảnh lãi suất USD còn cao.

Một yếu tố nữa là Việt Nam có quan hệ thương mại mật thiết với Trung Quốc. Khi Trung Quốc phá giá CNY để hỗ trợ xuất khẩu, nếu VND giữ giá, sẽ làm hàng hóa Việt Nam kém cạnh tranh, buộc NHNN phải điều chỉnh tỷ giá theo hướng linh hoạt.

Nhìn chung, dù đồng USD suy yếu toàn cầu, áp lực lên tỷ giá USD/VND lại đến từ sự cộng hưởng của bất ổn toàn cầu, chính sách điều hành trong nước, sự dịch chuyển kỳ vọng của thị trường và yếu tố cấu trúc của nền kinh tế, dòng vốn đầu tư nước ngoài gián tiếp có xu hướng rút về thị trường quốc tế có lãi suất cao hơn.

Trong báo cáo công bố ngày 12/5 mới đây, Ngân hàng UOB cho rằng, đà phục hồi mạnh mẽ gần đây của các đồng tiền châu Á có phần quá mức, nhưng so với dự báo trước đó đã điều chỉnh giảm các mức đỉnh dự kiến của tỷ giá USD/Asia trong quý 3/2025, phản ánh khả năng giai đoạn căng thẳng nhất của chiến tranh thương mại đã qua. Theo đó, UOB dự báo USD/CNY sẽ ở mức 7.32 trong quý 3/2025; USD/SGD, USD/MYR, USD/THB, USD/IDR và USD/VND lần lượt ở mức 1.32; 4.38; 33.5; 16,800 và 26,300.

Tỷ giá linh hoạt chờ 90 ngày đàm phán

Ông Huy cũng đánh giá, việc tỷ giá tăng trong giai đoạn chờ 90 ngày theo dõi và đàm phán chính sách thuế quan với Mỹ sẽ có tác động kép - vừa tích cực vừa tiềm ẩn rủi ro.

Lợi ích ngắn hạn cho xuất khẩu khi đồng VND yếu đi giúp hàng hóa Việt Nam rẻ hơn về giá trị danh nghĩa, cải thiện năng lực cạnh tranh, đặc biệt trong các ngành có biên lợi nhuận thấp như dệt may, thủy sản, điện tử tiêu dùng.

Nhiều doanh nghiệp xuất khẩu Việt Nam nhập khẩu tới 60-70% nguyên vật liệu đầu vào bằng ngoại tệ. Khi tỷ giá tăng, chi phí đầu vào tăng, sẽ bào mòn phần lợi ích từ tỷ giá. Do đó, doanh nghiệp nào có tỷ lệ nội địa hóa cao hoặc có chiến lược phòng ngừa rủi ro tỷ giá thì biên lợi nhuận mới tăng.

Tỷ giá tăng nhanh có thể khiến nhiều doanh nghiệp nhỏ trì hoãn kế hoạch vay ngoại tệ hoặc tăng tích trữ USD. Các doanh nghiệp xuất khẩu bị tác động tâm lý về biến động tỷ giá sẽ khó hoạch định chiến lược giá hoặc lập kế hoạch tài chính dài hạn.

Vì vậy, nếu Việt Nam đạt được thỏa thuận thuế quan tích cực với Mỹ và không bị đưa vào danh sách theo dõi thao túng tiền tệ, tình hình tỷ giá nhiều khả năng sẽ diễn biến ổn định có điều chỉnh, không tăng đột biến.

Khi đó, NHNN sẽ có xu hướng duy trì ổn định tỷ giá để củng cố uy tín điều hành và tạo nền tảng ổn định vĩ mô. Tuy nhiên, không kỳ vọng VND tăng giá mạnh do áp lực nội tại từ cán cân thanh toán, chênh lệch lãi suất và xu hướng các đồng tiền trong khu vực vẫn giảm nhẹ.

Thế nhưng quyết định lãi suất từ Fed vẫn là biến số then chốt với tỷ giá. Nếu Fed chính thức cắt giảm lãi suất trong quý 3 hoặc quý 4/2025, áp lực lên tỷ giá toàn cầu sẽ giảm, VND có thể giữ được mức ổn định quanh vùng 25,200-25,600 VND/USD.

Ngược lại, nếu Fed trì hoãn cắt giảm hoặc kinh tế Mỹ tăng trưởng mạnh hơn kỳ vọng, USD có thể tăng trở lại và gây áp lực lên tỷ giá VND/USD.

Trong thời gian tới, NHNN sẽ tiếp tục điều hành tỷ giá linh hoạt có kiểm soát, nhằm phản ứng với biến động quốc tế nhưng vẫn giữ được định hướng điều hành ổn định, nhất là khi hướng đến mục tiêu kiểm soát lạm phát và ổn định vĩ mô.

Cát Lam

- Không phải tăng trưởng “nóng”, DNSE đang ...

- Chủ tịch PVR nối gót vợ muốn rút sạch vố ...

- Phân tích kỹ thuật phiên chiều 21/05: Ti ...

- Nhịp đập Thị trường 21/05: Áp lực chốt l ...

- HDCapital bán tiếp 1.5 triệu cp FCN

- DHG - Tiếp tục tăng trưởng (Kỳ 1)

- Quỹ đầu tư của “cha đẻ” trường phái đầu ...

- “Đãi cát tìm vàng” khi vốn ngoại chảy mạ ...

- Tối ưu hóa chiến lược quan hệ nhà đầu tư ...

- Top cổ phiếu đáng chú ý đầu phiên 21/05