HTG, GAS và MBB có khả quan?

HTG, GAS và MBB có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua HTG vì kỳ vọng tăng trưởng từ nhà máy mới; mua GAS vì tiềm năng tăng trưởng từ năm 2026 nhờ nhà máy điện Nhơn Trạch 3&4; MBB khả quan do lãi trước thuế được dự báo tăng trưởng gần 11% trong năm 2025.

Mua HTG với giá mục tiêu 44,200 đồng/cp

CTCK FPT (FPTS) thông tin kim ngạch xuất khẩu may mặc sang Mỹ dự kiến tăng trưởng 3%, đạt 16.2 tỷ USD trong năm 2025 do ảnh hưởng của thuế quan. Năm 2025 do ảnh hưởng của việc áp thuế lên toàn bộ các đối tác thương mại lớn của Mỹ sẽ đẩy giá bán lẻ hàng may mặc lên mức cao, làm giảm nhu cầu tiêu dùng của người dân Mỹ với mặt hàng này.

Thị trường Mỹ là thị trường tiêu thụ chính chiếm 48% doanh thu của Tổng Công ty cổ phần Dệt may Hòa Thọ (HOSE: HTG) và 44% doanh thu của ngành do đó tăng trưởng xuất khẩu sang thị trường này chậm lại ảnh hưởng lớn đến tăng trưởng xuất khẩu của ngành. Năm 2025, FPTS ước tính tăng trưởng xuất khẩu của ngành sang các thị trường đạt 4% so với năm trước.

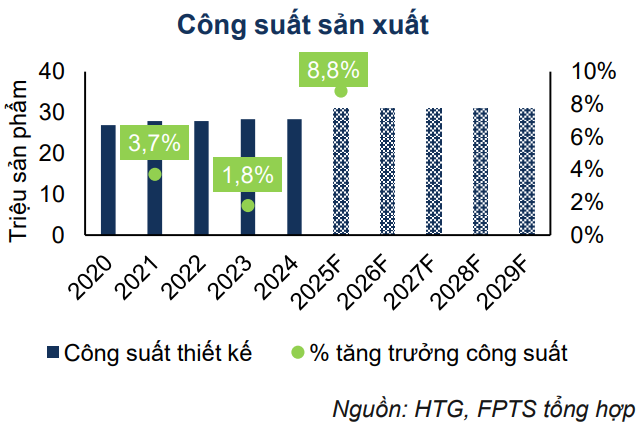

Do đó, CTCK này cho rằng tác động tiêu cực từ thị trường Mỹ (chiếm 48% doanh thu xuất khẩu của HTG) sẽ khiến đơn hàng xuất khẩu của HTG tăng trưởng chậm lại trong năm 2025 đạt 4% thấp hơn so với CAGR 8.8% của giai đoạn 2020 – 2024.

Mặt khác, giai đoạn 3 nhà máy Triệu Phong dự kiến hoàn thành trong nửa đầu năm 2025, theo đó công suất thiết kế của doanh nghiệp tăng 8.8%, lên 30.9 triệu sản phẩm/năm. Kỳ vọng nhà máy đưa vào hoạt động giúp HTG tăng trưởng sản lượng trong giai đoạn 2026 – 2029 với mức CAGR 3%/năm.

FPTS đánh giá đây là kế hoạch phù hợp của doanh nghiệp vì (1) hiện nay các nhà máy may của HTG đang hoạt động với công suất cao (94% công suất thiết kế) trong năm 2024; (2) nhu cầu tiêu dùng hàng may mặc nói chung tại các thị trường xuất khẩu chính thúc đẩy khách hàng gia tăng đơn hàng với HTG.

Trong khi đó, tăng trưởng doanh thu mảng sợi phụ thuộc vào việc tăng trưởng giá bán đầu ra do hiện tại doanh nghiệp đã hoạt động gần 94% công suất và doanh nghiệp cũng chưa có dự án xây dựng mở rộng nhà máy.

FPTS dự phóng giá sợi năm 2025 sẽ đi ngang so với 2024, dao động khoảng 2.2 – 2.5 USD/Kg do dự báo tiêu thụ tại thị trường Trung Quốc còn thấp khi liên tục mất thị phần. Trong khi đó, giá bông đầu vào dự báo sẽ biến động trong xu hướng giảm năm 2025 do nguồn cung tăng sản lượng bông toàn cầu dự báo tăng 1 triệu tấn (phần chính đến từ Mỹ khi diện tích trồng tăng thêm 7.5% theo USDA) gâp áp lực lên giá bán. Theo đó, dự báo giá bông năm 2025 có thể đạt 1.75 USD (giảm 10%). Spread (chênh lệch giá sợi đầu ra và giá bông đầu vào) bông sợi dự kiến năm 2025 đạt 0.6 – 0.7 USD/Kg.

Theo đó, FPTS dự phóng doanh thu năm 2025 của HTG đạt 5,307 tỷ đồng, tăng 4% so với năm trước, do các yếu tố: Doanh thu mảng may tăng 4.2% so với năm 2024 do dự báo tăng trưởng đơn hàng tại các thị trường tiêu thụ chính; Doanh thu mảng sợi tăng 3.4% do dự báo năm 2025 giá sợi tăng trưởng 1.2% và sản lượng tiêu thụ tăng thêm 3%.

Còn trong giai đoạn 2026 – 2029, doanh thu tăng trưởng với tốc độ CAGR đạt 5.1%, đến năm 2029 doanh thu đạt 6,524 tỷ đồng nhờ (1) mở rộng quy mô sản xuất từ nhà máy Triệu Phong tăng thêm 8.8% công suất thiết kế (2) giá bán đầu ra mảng may tăng trưởng trung bình 3% mỗi năm và mảng sợi tăng trưởng 1.2% mỗi năm.

Vì vậy, FPTS khuyến nghị mua HTG với giá mục tiêu 44,200 đồng/cp.

Xem thêm tại đây

Mua GAS với giá mục tiêu 69,963 đồng/cp

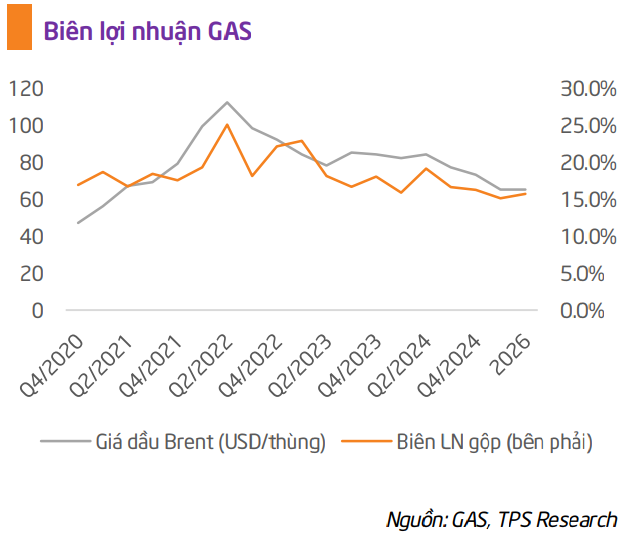

CTCK Tiên Phong (TPS) cho biết biên lợi nhuận gộp mảng khí LPG của Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS) giảm từ 2022 đến nay do 1) giá bán LPG của GAS cũng tính và khá sát theo giá dầu trong khi giá dầu giảm; 2) trong cơ chế giá mua khí từ các mỏ, một phần khá lớn tỷ trọng là tính theo giá cố định như Nam Côn Sơn (80% giá cố định, 20% thả nổi), Cửu Long (giá cố định), Hàm Rồng Thái Bình (giá cố định), ngoài ra mức giá cố định cũng được tăng giá 2%/năm.

Tuy nhiên, biên lợi nhuận mảng khí khô lại tích cực hơn, cũng giảm từ sau 2022 nhưng tích cực hơn, biên lãi gộp 2024 cải thiện lên mức 27.6% (cùng kỳ 26.3%) nhờ giá khí bán cho các nhà máy điện trong cơ chế bao tiêu ToP (Take or pay) được cố định và tăng giá 2% mỗi năm.

Ngoài ra, TPS cũng kỳ vọng năm 2025-2026 nhiệt điện khí sẽ được tăng huy động trở lại nhờ 1) ảnh hưởng của La Nina đã giảm so với 2024 khi trạng thái thời tiết đã chuyển sang pha trung tính; 2) kế hoạch của Bộ Công Thương/Công ty TNHH MTV Vận hành hệ thống điện và thị trường điện quốc gia (NSMO) về việc tăng mức huy động của các nhà máy điện khí thêm 22%-30% vào năm 2025.

Theo đó, mảng khí khô của GAS sẽ tích cực hơn nhờ sản lượng bán cho các nhà máy điện khí tăng và giá bán cố định ở đây cũng tăng 2% so với năm trước, đây cũng là nhóm khách hàng chiếm tỷ trọng lớn nhất trong cơ cấu sản lượng, khoảng 66% tổng sản lượng khí khô, khoảng 30% tổng doanh thu GAS.

Hiện tại, GAS đã hoàn thành hạ tầng cho việc phân phối LNG sau khi đưa vào vận hành kho cảng LNG Thị Vải giai đoạn 1 cuối năm 2023, GAS cũng đang có kế hoạch mở rộng kho cảng lên 3 triệu tấn m3 khí/năm và kỳ vọng hoàn thành trong năm 2026. Với năng lực đã chuẩn bị sẵn sàng hiện tại, TPS kỳ vọng nhà máy Nhiệt điện Nhơn Trạch 3&4 đi vào vận hành từ quý 3/2025 sẽ là động lực tăng trưởng đầu ra cho GAS. Ngày 05/02/2025, nhà máy Nhơn Trạch 3 hòa lưới điện thành công trong giai đoạn chạy thử, dự kiến Nhơn Trạch 3 sẽ vận hành thương mại vào tháng 7/2025 còn Nhơn Trạch 4 sẽ vận hành trong tháng 10/2025.

Theo hợp đồng cung cấp khí LNG dài hạn 25 năm giữa GAS và Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW), sản lượng khí cung cấp cho Nhơn Trạch 3&4 sẽ vào khoảng 1.4-1.6 tỷ m3/năm, tương đương khoảng 23% sản lượng thương phẩm khí khô và LNG của GAS năm 2024. TPS kỳ vọng và giả định Nhơn Trạch 3&4 sẽ chạy 20% công suất cuối 2025 và 75% công suất cuối 2026 do 1) tổng nhu cầu điện ước tính tăng 12% để đáp ứng tăng trưởng kinh tế 8%; 2) việc thương lượng song phương Mỹ - Việt Nam có thể xúc tiến tiến độ nhập khẩu LNG; 3) giá khí tự nhiên và giá dầu đang giảm tạo điều kiện thuận lợi cho việc nhập khẩu; 4) quan điểm Chính phủ xuyên suốt về việc thúc đẩy Nhơn Trạch 3&4 đi vào vận hành sớm.

Nguồn cung khí nội địa suy giảm nhanh chóng tuy nhiên dự án Lô B – Ô Môn khi đi vào hoạt động sẽ bù đắp phần thiếu hụt khí trong nước hiện nay. Dự án Lô B – Ô Môn, với trữ lượng 107 tỷ m3 khí và dự kiến vận hành trong năm 2026, cung cấp 5-6 tỷ m3 khí/năm. Cuối tháng 9/2024, Lô B – Ô Môn đã chính thức khởi công và tiến độ tổng thể các gói thầu EPCI#1 và EPCI#2 đang khá tích cực, kỳ vọng dự án có thể vận hành đúng thời hạn. PV GAS tham gia góp vốn 51% tại dự án đường ống khí Lô B, dự kiến khi dự án đi vào hoạt động trong năm 2026, sản lượng khí của GAS dự báo tăng ít nhất 20%/năm và hỗ trợ cải thiện doanh thu của Công ty trong dài hạn, kỳ vọng có thể cung ứng 3.5 tỷ m3/năm từ 2029.

Tuy nhiên, TPS cũng lưu ý là theo Quy hoạch Điện VIII điều chỉnh ngày 15/04/2025, Chính phủ đặt kế hoạch công suất cho nhiệt điện khí trong nước vào 2030 là từ 10,861 - 14,930 MW, biên độ kế hoạch cho mảng này khá rộng cho thấy sự chưa chắc chắc về nguồn cung khí mà Lô B dự kiến sẽ mang lại.

Do đó, nhập khẩu LNG là phương án cấp thiết hiện nay để (1) bảo đảm an ninh năng lượng và cũng là theo xu hướng năng lượng sạch và ổn định của thế giới; (2) đối với câu chuyện thỏa thuận Việt Nam – Mỹ về thuế đối ứng, TPS kỳ vọng Việt Nam sẽ sớm tăng cường mua LNG sẽ phần nào làm giảm thặng dư thương mại của Việt Nam với Mỹ, ngoài ra, ngày 31/03/2025, Chính phủ cũng đã ban hành Nghị định số 73/2025/NĐ-CP sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng khí tự nhiên hóa lỏng (LNG) giảm từ 5% xuống 2% cho thấy quyết tâm của Chính phủ đối với việc thúc đẩy việc nhập khẩu LNG. Theo đó, TPS cũng kỳ vọng Chính phủ sẽ còn có thêm các chính sách mới để ưu đãi, hỗ trợ, khuyến khích cho các công ty kinh doanh LNG và sử dụng LNG vào sản xuất.

Trong đó, nhiệt điện khí vẫn là yếu tố đảm bảo tăng trưởng đầu ra. Ngày 15/04/2025, Thủ tướng Chính phủ phê duyệt Điều chỉnh Quy hoạch điện VIII, đến 2030, tổng công suất cho nhiệt điện khí trong nước đạt 10,861 – 14,930 MW (chiếm tỷ lệ 5.9 – 6.3%); Nhiệt điện LNG 22,524 MW (chiếm tỷ lệ 9.5 – 12.3%). Theo đó, tổng công suất điện khí lắp đặt sẽ tăng trưởng trung bình (CAGR) 25-28%/năm. Đây sẽ là động lực tăng trưởng cho GAS do TPS nhấn mạnh GAS là đơn vị đầu tiên của Việt Nam được Bộ Công Thương cấp Giấy chứng nhận đủ điều kiện thương nhân xuất khẩu, nhập khẩu LNG và hiện nay là đơn vị duy nhất tại Việt Nam đang cung cấp sản phẩm LNG ra thị trường.

Ngoài ra, biên lợi nhuận mảng LNG còn kỳ vọng sẽ cải thiện trong tương lai: Do nguồn khí LNG chỉ mới được GAS bắt đầu nhập khẩu từ 2023 nên chưa có đóng góp nhiều vào doanh thu và GAS vẫn chỉ đang ở giai đoạn “thử nghiệm” cho LNG nên GAS hiện chỉ đang mua LNG với giá giao ngay và chưa ký bất kỳ hợp đồng mua bán LNG dài hạn nào. Trong tương lai khi mảng LNG bắt đầu ổn định, TPS cho rằng GAS sẽ nhập khẩu thông qua các hợp đồng dài hạn với mức giá và biên lợi nhuận tốt hơn.

Với những kỳ vọng trên, TPS khuyến nghị mua GAS với giá mục tiêu 69,963 đồng/cp.

Xem thêm tại đây

MBB khả quan với giá mục tiêu 26,000 đồng/cp

CTCK ACB (ACBS) cho biết với sự hỗ trợ của Ngân hàng TMCP Quân Đội (HOSE: MBB) trước khi chính thức nhận chuyển giao vào cuối năm 2024, Oceanbank (MBV) đã giảm được 3,940 tỷ đồng lỗ luỹ kế kể từ năm 2022, đưa lỗ luỹ kế xuống 15,688 tỷ đồng đến cuối năm 2024. Tổng tài sản đến cuối năm 2024 của MBV là 46,000 tỷ đồng, dư nợ cho vay 35,000 tỷ đồng, vốn điều lệ 4,269 tỷ đồng.

Với việc Ngân hàng Nhà nước (NHNN) sẽ hỗ trợ cho vay tái cấp vốn với lãi suất 0% và MBB dự kiến sẽ góp vốn điều lệ thêm tối đa 5,000 tỷ đồng vào MBV, Ban lãnh đạo kỳ vọng MBV sẽ có lãi trong năm 2025 và hết lỗ luỹ kế sau 5-7 năm.

Với quy mô nhỏ, MBV có thể triển khai nhiều sản phẩm mới và có tốc độ chuyển đổi, thích ứng nhanh. Do đó, MBV được định hướng trở thành một ngân hàng dành cho giới trẻ, là tệp khách hàng ưa chuộng công nghệ.

Đối với MCredit, MBB đang tính toán phương án IPO để tăng tính minh bạch, mở rộng nguồn vốn. Hiện tỷ lệ sở hữu của MBB tại MCredit đang là 50%.

Đối với MB Cambodia, MBB có kế hoạch tìm kiếm đối tác chiến lược để bán và dự kiến giảm tỷ lệ sở hữu xuống mức không còn là công ty con.

Đồng thời, MBB cũng lên kế hoạch thành lập ngân hàng con tại Lào (từ chi nhánh hiện hữu) và mở rộng hiện diện tại các thị trường tiềm năng như Hàn Quốc, Nhật Bản, Trung Quốc, Singapore và Đài Loan.

Về kế hoạch chi trả cổ tức, MBB dự kiến sẽ chia cổ tức tiền mặt tỷ lệ 3% và cổ phiếu tỷ lệ 32% trong năm 2025.

Về việc tiếp tục chào bán riêng lẻ cho cổ đông chiến lược (phương án đã thông qua năm 2024), MBB dự kiến sẽ phát hành riêng lẻ thêm 62 triệu cp cho cổ đông chiến lược, tương ứng với tỷ lệ 0.1% vốn điều lệ.

Về kế hoạch mua cổ phiếu quỹ, MBB có kế hoạch mua lại 100 triệu cp quỹ, tương đương 1.6% vốn điều lệ sau phát hành. Phương thức mua dự kiến thực hiện qua khớp lệnh trên sàn chứng khoán, trong năm 2025-2026. Động thái này nhằm bảo vệ quyền lợi cổ đông trong những thời điểm thị trường chứng khoán biến động mạnh. Theo ban lãnh đạo, kế hoạch mua cổ phiếu quỹ không làm ảnh hưởng nhiều đến hệ số an toàn vốn CAR của MBB, hiện vào khoảng 11.7%, tương đương mức trung bình ngành.

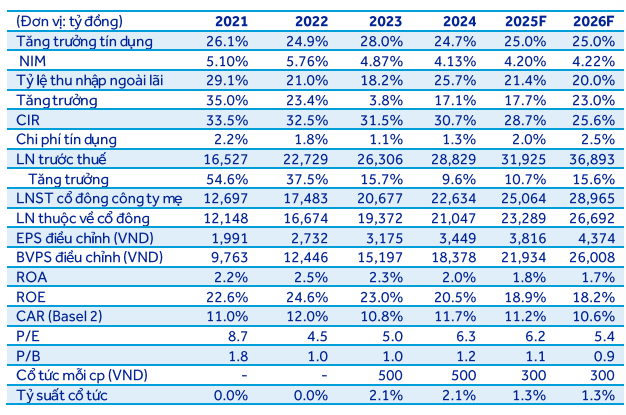

Cho năm 2025, ACBS dự báo lãi trước thuế của MBB đạt 31,921 tỷ đồng, tăng trưởng 10.7% so với năm trước, phù hợp với kế hoạch tăng trưởng lãi trước thuế 10% của ĐHĐCĐ. Trong đó:

(1) Thu nhập lãi thuần dự báo tăng 24.7% nhờ tăng trưởng tín dụng 25%. ACBS kỳ vọng MBB có thể được cấp thêm hạn mức tăng trưởng tín dụng so với hạn mức ban đầu 23.7% của NΗΝΝ.

(2) Thu nhập ngoài lãi dự báo giảm nhẹ 2.3% do nền so sánh cao khi MBB chốt lãi trái phiếu trong quý 4/2024, dù thu nợ ngoại bảng có triển vọng lạc quan nhờ thị trường BĐS phục hồi và dư nợ ngoại bằng ngày càng lớn.

(3) Chi phí hoạt động dự báo tăng 10%. Tỷ lệ CIR dự báo giảm từ 30.7% xuống 28.1%, qua đó giúp MBB duy trì được khả năng sinh lời của mình.

(4) Chi phí dự phòng dự báo tăng mạnh 58.6% do: (1) tỷ lệ bao phủ nợ xấu hiện đang khá mồng (75%) do đó không còn nhiều dư địa để giảm thêm, và (2) nợ tái cơ cấu theo Thông tư 02/2023 đến cuối năm 2024 ở mức 0.65% và có thể chuyển thành nợ xấu trong năm 2025-26. Ngoài ra, dư nợ nhóm khách hàng xuất khẩu sang Mỹ chiếm khoảng 0.6% tổng dưnợ, có thể bị ảnh hưởng trong trường hợp đầm phán thuế quan với Mỹ diễn biến không thuận lợi.

Dự phóng kết quả kinh doanh của MBB giai đoạn 2025-2026  Nguồn: ACBS |

Với những dự phóng trên, ACBS khuyến nghị cổ phiếu MBB khả quan với giá mục tiêu 26,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

- Phân tích kỹ thuật phiên chiều 05/05: Ti ...

- Nhịp đập Thị trường 05/05: Tâm lý thận t ...

- KRX go-live: Hệ thống đang hoạt động ổn ...

- HTG, GAS và MBB có khả quan?

- Cổ phiếu SVN tăng trần trở lại sau kỳ ng ...

- Công ty liên quan đến LDG liên tục khất ...

- PYN Elite trở thành cổ đông lớn của YeaH ...

- Tuần 05-09/05/2025: 10 cổ phiếu nóng dư ...

- Top cổ phiếu đáng chú ý đầu tuần 05/05

- 05/05: Đọc gì trước giờ giao dịch chứng ...