NIM ngân hàng tiếp tục chịu áp lực

NIM ngân hàng tiếp tục chịu áp lực

Câu chuyện biên lãi ròng (NIM - Net Interest Margin) quý 1/2025 chạm đáy và hơn một nửa ngân hàng trong hệ thống sụt giảm NIM là tín hiệu rất đáng ngại, phản ánh không chỉ xu hướng lợi nhuận ngành mà còn những chuyển động trong chính sách tiền tệ, cấu trúc tài sản - nguồn vốn và hành vi tiêu dùng tín dụng.

NIM quý 1/2025 giảm sâu

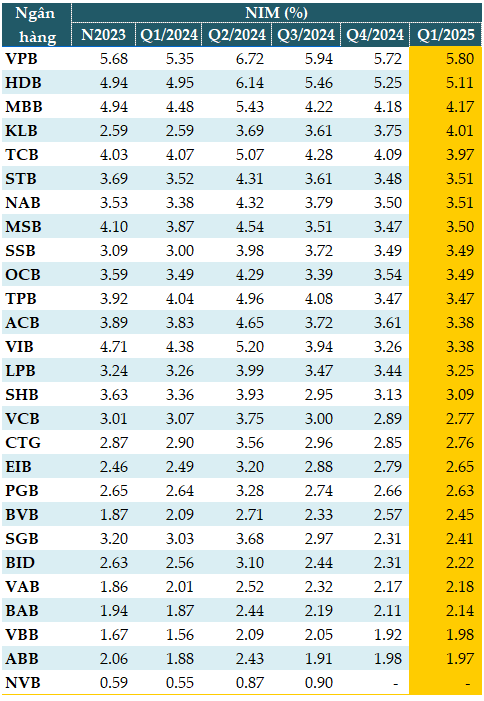

Dữ liệu từ VietstockFinance cho thấy, NIM bình quân của 27 ngân hàng trong quý 1/2025 là 3.09%, giảm so với mức 3.11% của quý 4/2024. Trong đó, NIM của 15/27 ngân hàng sụt giảm so với quý trước đó.

VPBank là ngân hàng có hệ số NIM cao nhất, đạt 5.8%; kế đến là HDBank (HDB, 5.11%), MB (MBB, 4.17%), Kienlongbank (KLB, 4.01%) và Techcombank (TCB, 3.97%).

NIM quý 1/2025 của các ngân hàng  Nguồn: VietstockFinance |

NIM quý 1/2025 tiếp tục sụt giảm là hệ quả tất yếu của chính sách tiền tệ nới lỏng, cạnh tranh hệ thống và tăng trưởng tín dụng chưa phục hồi.

Trong năm 2024 và đầu 2025, Ngân hàng Nhà nước (NHNN) đã có những đợt giảm lãi suất điều hành để hỗ trợ phục hồi kinh tế và thúc đẩy tín dụng.

Các ngân hàng thương mại buộc phải điều chỉnh lãi suất cho vay xuống để duy trì cạnh tranh, trong khi chi phí vốn đầu vào (lãi suất huy động) giảm chậm hơn do áp lực giữ chân người gửi tiền. Lãi suất chênh lệch giữa cho vay và huy động thu hẹp kéo theo NIM sụt giảm.

Tăng trưởng tín dụng quý 1/2025 dù tăng nhưng chưa đạt kỳ vọng, do doanh nghiệp vẫn thận trọng, người dân giảm vay tiêu dùng giữa bối cảnh thu nhập chưa phục hồi mạnh và tâm lý phòng thủ. Hệ số sử dụng vốn thấp (LDR), khiến tài sản sinh lãi không tối ưu. NIM giảm vì tài sản sinh lợi giảm trong khi chi phí vốn cố định.

Cơ cấu tín dụng chuyển dịch sang các phân khúc an toàn hơn, lãi suất thấp hơn. Để kiểm soát rủi ro, nhiều ngân hàng đẩy mạnh cho vay doanh nghiệp lớn, cho vay bất động sản khu công nghiệp hoặc trái phiếu Chính phủ - các tài sản có biên lợi nhuận thấp hơn. Các khoản vay ưu đãi (nhà ở xã hội, hỗ trợ phục hồi) tăng lên cũng góp phần kéo NIM đi xuống.

Cuộc đua lãi suất huy động giữa các ngân hàng nhỏ và vừa để giữ thanh khoản khiến chi phí vốn bị đẩy lên. Trong khi đó, để hút khách hàng, ngân hàng buộc phải hạ lãi suất cho vay, khiến biên lợi nhuận bị siết chặt.

Và phần lớn ngân hàng Việt Nam vẫn phụ thuộc mạnh vào thu nhập lãi thuần (70 - 80%), trong khi thu nhập phí dịch vụ, bảo hiểm, đầu tư… còn khiêm tốn, nên chưa thể giảm áp lực lên NIM.

NIM quý 2 có phục hồi?

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính Ngân hàng, Trường đại học Nguyễn Trãi - NIM có thể cải thiện nhẹ từ quý 2 nhờ tín dụng hồi phục, chi phí vốn đầu vào có thể giảm tiếp và cơ hội gia tăng thu nhập ngoài lãi.

Nếu giải ngân đầu tư công và tiêu dùng cải thiện, nhu cầu tín dụng sẽ tăng trở lại, đặc biệt vào mùa cao điểm du lịch và sản xuất giữa năm. Qua đó, giúp tăng thu nhập từ tài sản sinh lãi, hỗ trợ NIM.

Lãi suất huy động kỳ hạn ngắn có xu hướng giảm theo điều hành chính sách tiền tệ nới lỏng. Nếu kỳ vọng lạm phát tiếp tục được kiểm soát, các ngân hàng có thể tối ưu hóa chi phí vốn.

Cơ hội gia tăng thu nhập từ dịch vụ khi một số ngân hàng mạnh về bancassurance, thẻ, ngân hàng số… có thể cải thiện NFI (Net Fee Income), từ đó giảm phụ thuộc vào NIM.

Tuy nhiên, sự phục hồi NIM sẽ không đồng đều trong hệ thống và còn đối mặt với những khó khăn.

Nền kinh tế vẫn còn yếu tố bất định như xuất khẩu chưa phục hồi mạnh do thuế đối ứng từ Mỹ, tiêu dùng nội địa còn yếu. Nguy cơ nợ xấu tiềm ẩn vẫn lớn khiến ngân hàng phải tăng trích lập dự phòng, làm mỏng lợi nhuận, dù NIM tăng.

Trong khi đó, báo cáo ngành ngân hàng của SSI Research công bố ngày 07/05/2025 dự báo, trong thời gian tới sẽ có 2 yếu tố lớn ảnh hưởng tới xu hướng NIM của các ngân hàng.

Thứ nhất, sự thay đổi bối cảnh cạnh tranh trong trường hợp căng thẳng thương mại leo thang. Nếu căng thẳng thương mại leo thang, phân khúc FDI - vốn đem lại thế mạnh cho nhóm ngân hàng thương mại Nhà nước (NHTMNN) với nguồn CASA và vốn huy động bằng USD - dự kiến sẽ gặp áp lực. Trong kịch bản này, lợi thế về vốn của NHTMNN sẽ bị ảnh hưởng phần nào và do đó, khoảng cách chi phí vốn giữa nhóm NHTMNN và NHTM cổ phần quy mô lớn có thể sẽ thu hẹp.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi lãi suất. Làn sóng cho vay mua nhà với lãi suất hấp dẫn bắt đầu từ khoảng quý 3/2023 và đạt đỉnh vào giữa năm 2024. Các khoản cho vay này thường có thời gian ưu đãi lãi suất từ 1-3 năm. Do đó, thời gian ưu đãi lãi suất với nhiều khoản vay dự kiến sẽ dần kết thúc từ cuối năm 2025. Từ đó, có thể hỗ trợ NIM phục hồi, đặc biệt là đối với các ngân hàng như BID, CTG, TCB, MBB và ACB khi hết thời hạn ưu đãi lãi suất và các khoản vay chuyển sang giai đoạn lãi suất thả nổi.

Hướng đi đúng giúp cải thiện NIM trong bối cảnh còn bất định

Mặc dù kỳ vọng NIM sẽ dần cải thiện về cuối năm, nhưng do vẫn còn nhiều bất định trong bối cảnh hiện nay khi căng thẳng thương mại leo thang có thể định hình lại môi trường kinh doanh và thay đổi bối cảnh cạnh tranh trong ngành.

Các ngân hàng cần cơ cấu lại danh mục tín dụng, tối ưu tài sản sinh lãi. Chuyển dịch từ khách hàng có biên lợi nhuận thấp sang các phân khúc SME, bán lẻ, tiêu dùng có lãi suất tốt hơn, nhưng đi kèm quản trị rủi ro tốt hơn (tăng cường chấm điểm tín dụng, ứng dụng AI trong cho vay). Giảm bớt tỷ trọng tài sản sinh lãi thấp như trái phiếu Chính phủ, tái đầu tư vào tài sản có NIM cao hơn.

Đẩy mạnh CASA (tiền gửi không kỳ hạn) thông qua mở rộng mạng lưới ngân hàng số, tài khoản lương, tài khoản miễn phí giao dịch, app ngân hàng tiện ích… Tăng tỷ trọng huy động ngắn hạn lãi suất thấp, dùng cho cho vay trung - dài hạn.

Đầu tư mạnh vào ngân hàng số và hệ sinh thái dịch vụ. Khi thu nhập từ phí tăng (dịch vụ số, bảo hiểm, đầu tư), ngân hàng sẽ giảm phụ thuộc vào NIM. Mô hình “bank-as-a-platform” sẽ giúp ngân hàng giữ khách hàng tốt hơn, giảm chi phí huy động và tăng cường bán chéo.

Kiểm soát tốt chi phí hoạt động cũng giúp cải thiện tỷ lệ CIR (cost-to-income), làm tăng hiệu quả chung. Tăng trích lập dự phòng nợ xấu nhưng chủ động phân loại giúp tránh tổn thất lớn về sau, giữ vững biên lợi nhuận dài hạn.

Theo ông Huy, NIM không còn là “vũ khí duy nhất” của ngân hàng. Trong giai đoạn mới, lợi nhuận sẽ đến từ “biên năng lực” từ công nghệ, quản trị rủi ro và tư duy sáng tạo.

Cát Lam

- Quyền lực tài chính, ảnh hưởng chính trị ...

- Thị trường chứng quyền 28/05/2025: Thị t ...

- Chứng khoán phái sinh ngày 28/05/2025: T ...

- Góc nhìn 28/05: Hướng lên 1,350?

- Hơn 1.8 triệu cp V12 vừa được sang tay

- Theo dấu dòng tiền cá mập 27/05: Khối ng ...

- Vietstock Daily 28/05/2025: Tín hiệu tốt ...

- CSC thoái toàn bộ vốn tại 2 công ty liên ...

- Nhịp đập Thị trường 27/05: Lực mua quay ...

- Sóng “ngầm” cổ phiếu ngân hàng: Tăng có ...