Sau mùa đại hội và kết quả quý 1, đâu là chiến lược phù hợp cho nhà đầu tư trước các rủi ro thuế quan?

Sau mùa đại hội và kết quả quý 1, đâu là chiến lược phù hợp cho nhà đầu tư trước các rủi ro thuế quan?

Mùa ĐHĐCĐ và mùa công bố kết quả kinh doanh quý 1 đã khép lại, trong khi các rủi ro thuế quan vẫn hiện hữu, ông Lê Đức Tiến - chuyên gia phân tích Chứng khoán Shinhan Việt Nam - cho rằng nhà đầu tư đã đạt kỳ vọng lợi nhuận nên cân nhắc chốt lời và theo dõi thêm diễn biến chính sách thuế quan, thay vì chỉ tập trung vào thông tin từ doanh nghiệp.

Ngành tài chính dẫn dắt tăng trưởng quý 1

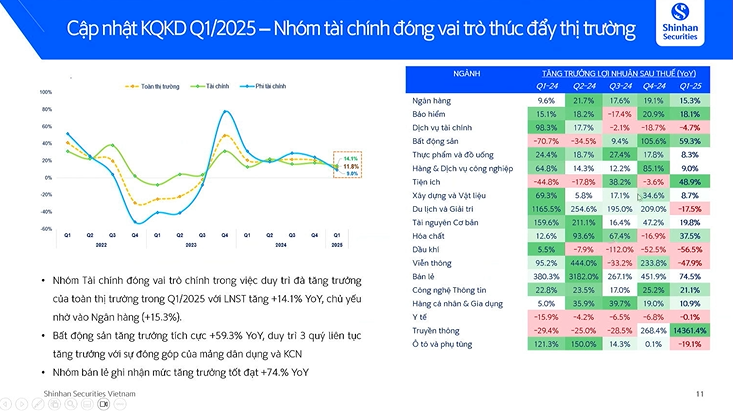

Tại chương trình Vietstock LIVE, khi điểm qua bức tranh kết quả kinh doanh quý 1/2025 của các doanh nghiệp niêm yết, ông Tiến cho biết một trong những ngành quan trọng giúp thị trường và nền kinh tế đi lên là ngành tài chính. Trong khi toàn thị trường tăng trưởng 11.8% so với cùng kỳ năm trước, riêng nhóm tài chính ghi nhận mức tăng trưởng 14.1%, chủ yếu nhờ động lực từ nhóm ngân hàng.

Một số ngành khác cũng duy trì tăng trưởng ổn định như bất động sản, với 3 quý liên tiếp tăng đều. Sau khi có các chính sách liên quan đến ba bộ luật - Luật Kinh doanh Bất động sản, Luật Đất đai, Luật Nhà ở - tình hình thị trường bất động sản bắt đầu khả quan hơn. Ngành tiện ích cũng duy trì tăng trưởng nhờ nền so sánh thấp của quý 1/2024. Ngành bán lẻ ghi nhận mức tăng trưởng khoảng 74% so với cùng kỳ năm trước.

|

Ngành ngân hàng có sự phân hóa rõ giữa hai nhóm tư nhân và nhóm Big 4, với nhóm tư nhân tăng trưởng tốt hơn, nhờ giữ được NIM ổn định và tăng trưởng tín dụng bền vững, một số ngân hàng cải thiện rõ rệt ở mảng cho vay tiêu dùng.

Ngược lại, Big 4 chỉ tăng trưởng nhẹ, do tín dụng tăng chậm và lãi suất hạ khiến NIM bị thu hẹp. Một số ngân hàng thậm chí tăng trưởng âm, nguyên nhân chính là NIM giảm và chi phí hoạt động tăng.

Một điểm đáng chú ý là tỷ lệ nợ xấu, đặc biệt nhóm 3 - 5, tăng cao so với quý 4/2024, tổng nợ xấu cũng cao hơn. Trong khi đó, số dư dự phòng - bộ đệm tài chính khi nợ xấu tăng hoặc kinh tế xấu đi - chỉ tăng nhẹ. Theo thống kê của một số ngân hàng, nợ xấu tăng khoảng 17%, trong khi số dư dự phòng chỉ tăng khoảng 5%. Đây là một tín hiệu khiến nhà đầu tư lo ngại về ngành ngân hàng.

Tuy nhiên, tỷ lệ nợ xấu vẫn duy trì ổn định. Trong top 10 ngân hàng lớn nhất theo vốn hóa, tỷ lệ nợ xấu quý 1/2025 tuy cao hơn quý 4/2024 nhưng vẫn thấp hơn quý 1/2024. Đây là yếu tố phản ánh tính chu kỳ.

Một trong những ngành nổi bật gần đây là chứng khoán, đặc biệt liên quan đến hệ thống KRX. Kết quả kinh doanh của nhóm ngành này có sự phân hóa rõ rệt, mà nguyên nhân chính nằm ở mảng tự doanh và cho vay margin.

Thị trường đang trông đợi việc nâng hạng vào tháng 9, hứa hẹn mang lại dòng vốn lớn cho Việt Nam, từ đó thúc đẩy thanh khoản và tăng trưởng cho nhóm ngành chứng khoán. Hiện nay, doanh thu ngành chứng khoán chủ yếu đến từ cho vay margin, do mảng môi giới đang chịu cạnh tranh gay gắt với chính sách zero-fee, khiến nguồn thu từ môi giới bị ảnh hưởng. Do đó, cho vay margin được kỳ vọng sẽ trở thành động lực tăng trưởng chính.

Các công ty chứng khoán đang đẩy mạnh doanh thu từ cho vay, với dư nợ tăng đều qua các năm. Nhóm có tỷ lệ cho vay margin cao sẽ là những đơn vị tiên phong khi thị trường được nâng hạng.

Với bất động sản dân dụng, dù kết quả kinh doanh có sự phân hóa giữa các doanh nghiệp, nhìn chung ngành đã phục hồi tích cực nhờ nhu cầu hấp thụ tốt. Các doanh nghiệp có dự án mở bán trong năm ghi nhận tăng trưởng tích cực. Điều này được hỗ trợ bởi 3 luật liên quan đến bất động sản vừa ban hành, cùng các gói cho vay ưu đãi từ Chính phủ.

Với bất động sản khu công nghiệp, nguyên nhân chính giúp ngành tăng trưởng là dòng vốn FDI tăng mạnh trong 4 tháng đầu năm và giá đất khu công nghiệp tăng nhẹ. Tuy nhiên, chỉ những doanh nghiệp có quỹ đất lớn mới có tiềm năng tăng trưởng rõ nét, trong khi những đơn vị với quỹ đất hạn chế chưa ghi nhận sự tăng trưởng rõ ràng.

|

Liên quan đến dòng vốn FDI, xung đột giữa Ấn Độ và Pakistan cũng được ông Tiến đánh giá là cơ hội cho Việt Nam. Cụ thể, các doanh nghiệp toàn cầu có xu hướng tránh đầu tư vào những quốc gia có rủi ro địa chính trị cao. Chẳng hạn, Apple - một trong những tập đoàn lớn đang từng bước rút khỏi Trung Quốc - đã có kế hoạch dịch chuyển sản xuất sang Ấn Độ và Việt Nam. Tuy nhiên, nếu Ấn Độ tiếp tục trở nên bất ổn, khả năng cao là Apple và các tập đoàn khác sẽ ưu tiên Việt Nam hơn.

Do đó, nếu xu hướng chuyển dịch FDI khỏi Trung Quốc vẫn tiếp diễn, Việt Nam có thể nổi lên như một điểm đến thay thế lý tưởng thay vì Ấn Độ. Đây là cơ hội quan trọng để Việt Nam gia tăng lợi thế cạnh tranh và thu hút thêm dòng vốn FDI từ các đối tác quốc tế.

Triển vọng các ngành dự báo phân hóa, cơ hội không dành cho tất cả

Ông Tiến đã lựa chọn một số nhóm ngành ít hoặc gần như không bị ảnh hưởng bởi chiến tranh thương mại để nhà đầu tư cân nhắc.

Nhóm ngành tiêu dùng trong nước là ví dụ điển hình, không chịu nhiều tác động từ thị trường xuất khẩu; nhóm logistics, đặc biệt là các cụm cảng lớn có thể trở thành cầu nối giữa Trung Quốc và Mỹ; ngành ngân hàng với mức tăng kỳ vọng cho nhóm ngân hàng dao động quanh 30 - 40%; ngành thép, mà cụ thể là doanh nghiệp phục vụ thị trường nội địa là chính.

Nhóm không bị ảnh hưởng bao gồm các ngành thiết yếu như điện sẽ có tiềm năng nhờ các chính sách mới như Quy hoạch điện VIII; bất động sản tiếp tục được kỳ vọng phát triển nhờ các gói vay ưu đãi và việc thông qua 3 bộ luật liên quan; nhóm đầu tư công với tổng vốn giải ngân năm nay dự kiến tăng 30% so với năm ngoái, hứa hẹn nhiều triển vọng với gói thầu chất lượng.

Ngược lại, một số ngành trong “danh sách đen” do phụ thuộc lớn vào việc xuất khẩu sang Mỹ, có thể kể đến như dệt may, gỗ, thủy sản.

Sell in May and go away?

Theo ông Tiến, trên thị trường thường nghe câu "Sell in May and go away". Một trong những yếu tố khiến hiện tượng này xảy ra là sau khi các doanh nghiệp tổ chức ĐHĐCĐ và công bố kết quả kinh doanh quý 1, thị trường rơi vào khoảng trống thông tin - phải chờ đến kết quả kinh doanh quý 2 mới có thể xác lập xu hướng mới.

Bên cạnh yếu tố thông tin doanh nghiệp, hiện tại nhà đầu tư cũng cần đặc biệt quan tâm đến các vấn đề về thuế quan. Đây là yếu tố có ảnh hưởng rất lớn, tác động mạnh đến thị trường. Đôi khi, chỉ một vài dòng tweet của Tổng thống Trump cũng đủ khiến thị trường tăng hoặc giảm trong ngày hôm sau.

Do đó, ở thời điểm hiện tại, những nhà đầu tư đã đạt được mức lợi nhuận hợp lý nên cân nhắc chốt lời và theo dõi thêm diễn biến mới của chính sách thuế quan, thay vì chỉ tập trung vào thông tin từ doanh nghiệp.

Huy Khải

- Bỗng chốc chiết khấu sâu, thị trường chứ ...

- Sau mùa đại hội và kết quả quý 1, đâu là ...

- Theo dấu dòng tiền cá mập 09/05: Tự doan ...

- Cá mập PYN Elite: Điều chỉnh sâu là cơ h ...

- Chứng khoán Tuần 05-09/05/2025: Bứt phá ...

- Phó Chủ tịch BCR vừa rút lui, Thành viên ...

- Nhịp đập Thị trường 09/05: VN-Index diễn ...

- Thanh khoản UPCoM tăng 13% trong tháng 4

- Vietstock LIVE: Điểm nhấn kết quả kinh d ...

- Phân tích kỹ thuật phiên chiều 09/05: Tâ ...