SII hậu thâu tóm (kỳ 1): Bán tài sản tốt rồi đem tiền cho vay

SII hậu thâu tóm (kỳ 1): Bán tài sản tốt rồi đem tiền cho vay

SII kinh doanh thua lỗ trong nhiều năm, đang phải dùng tiền thu về từ việc bán tài sản lớn cho vay bất thường.

CTCP Hạ tầng nước Sài Gòn (SII) niêm yết trên HOSE từ 22/08/2012, từng là doanh nghiệp có nền tảng kinh doanh ổn định trong lĩnh vực hạ tầng nước. Tuy nhiên, từ khi được CTCP Đầu tư Ngành nước DNP (DNP Water) mua lại với tỷ lệ sở hữu 50.61% vào năm 2023, hàng loạt quyết định đáng lo ngại đã diễn ra.

Bán tài sản tốt nhất để “cứu” kết quả lỗ triền miên

Ngày 11/11/2024, SII ra nghị quyết 14/2024/SGW/HĐQT-NQ về việc thông qua chủ trương việc thoái vốn cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) – chủ đầu tư Nhà máy nước Tân Hiệp 2 và CTCP B.O.O Nước Thủ Đức (TDW) với tổng giá trị thoái vốn không thấp hơn 900 tỷ đồng.

Tổng giá trị thoái vốn hai khoản đầu tư tại THW và TDW tương đương 41.23% tổng giá trị tài sản tại ngày 30/09/2024, theo BCTC hợp nhất quý 3/2024 của SII.

| Tại buổi gặp mặt nhà đầu tư vào tháng 2/2025, lãnh đạo CTCP Nước - Môi trường Bình Dương (Biwase, HOSE: BWE) đã công bố thông tin về việc mua lại 43% cổ phần THW. Dù không nắm cổ phần chi phối trên 50%, Biwase cho biết vẫn là cổ đông lớn nhất và giữ vị trí Chủ tịch, đảm bảo vai trò quan trọng trong hoạt động của THW. |

Sau 9 năm liên tục có lãi (2012-2020), SII ghi nhận chuỗi thua lỗ từ 2020-2023, buộc phải hủy niêm yết bắt buộc khỏi HOSE và chuyển sang UPCoM. Lợi nhuận quay trở lại vào quý 4/2024 nhờ việc bán đi tài sản tốt nhất của doanh nghiệp, 40.85% cổ phần tại Nhà máy nước Tân Hiệp 2.).

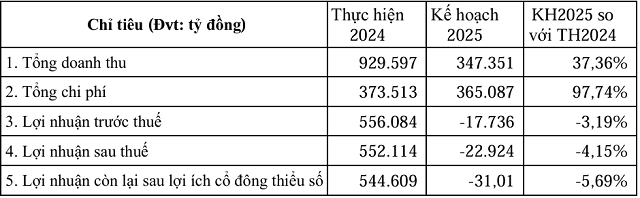

Điều khó hiểu là tại sao một công ty hạ tầng nước, đang khát lợi nhuận và cần củng cố nền tảng dài hạn, lại đi bán Tân Hiệp 2 – một tài sản mang lại tỷ suất lợi nhuận ròng 45% trong năm 2024, và bình quân 5 năm qua duy trì 42%, theo báo cáo thường niên 2024. Tân Hiệp 2 có công suất 300,000 m³/ngày, chiếm hơn 70% tổng sản lượng nước nếu tính chung với phần còn lại của SII.

Ngoài ra, báo cáo thường niên 2024 của SII năm 2024 đề cập kế hoạch kinh doanh năm 2025 của Công ty với khoản lỗ sau thuế hơn 22 tỷ đồng. Điều này đặt dấu hỏi về việc tiền thu được từ bán Nhà máy nước Tân Hiệp 2 có thực sự được sử dụng cho hoạt động cốt lõi của Công ty.

(Trích báo cáo thường niên 2024) |

Việc bán đi tài sản tốt nhất khi Công ty đang gặp khó liệu có phải là dấu hiệu thiếu định hướng chiến lược hoặc phục vụ lợi ích riêng nào khác?

Dùng tiền bán tài sản để cho nhiều bên vay

Tổng số tiền thu về từ việc bán cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) giúp tổng tài sản SII tăng mạnh lên 2,851 tỷ đồng vào cuối quý 4/2024, tăng 25% so với 2,182 tỷ đồng tại quý 3/2024.

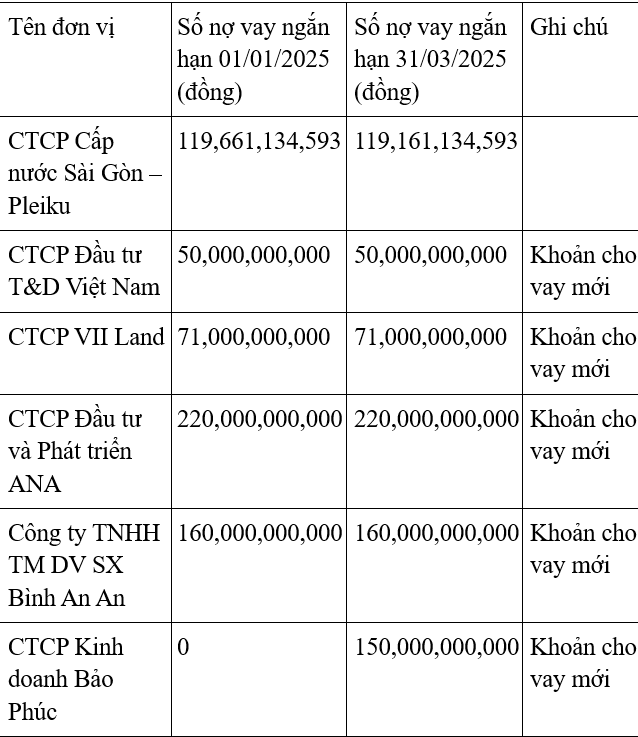

Tuy nhiên, thay vì phục vụ cho các hoạt động sản xuất kinh doanh cốt lõi, Công ty lại phát sinh các khoản cho vay ngắn hạn vào cùng khoảng thời gian thu tiền về của giao dịch bán cổ phần THW trong quý 4/2024. Do đó, giá trị phải thu về cho vay ngắn hạn tăng từ 127 tỷ đồng hồi cuối quý 3 lên 620 tỷ đồng trong quý 4.

Nguồn: Tổng hợp |

Các khoản cho vay có gì đáng lưu ý?

Các bên nhận vay đều được SII ghi nhận là “Khoản hỗ trợ vốn” với lãi suất từ 8.5%-11%/năm, đáo hạn trong tháng 6 và 12/2025 và không thấy ghi nhận trong BCTC về tài sản bảo đảm khi cho vay.

Nguồn: Tổng hợp |

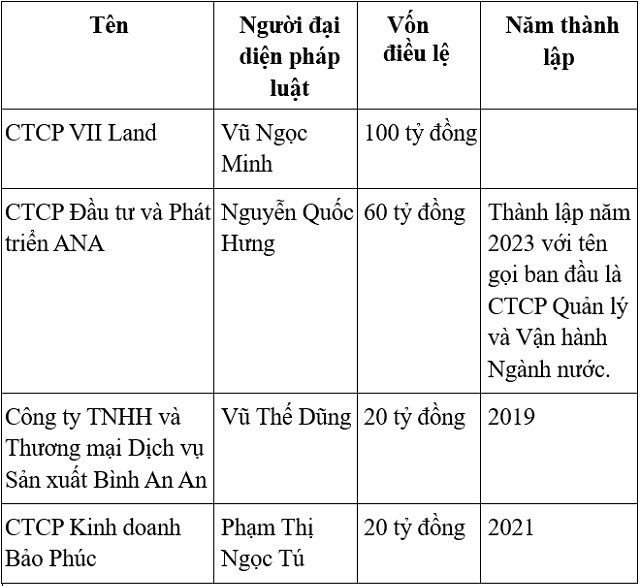

Một điểm đáng chú ý nữa là phần lớn công ty mà SII cho vay lại có liên quan đến với CTCP Đầu tư Ngành nước DNP (DNP Water) – công ty mẹ của SII.

TM

- Con gái bầu Đức gom bất thành 4 triệu cp ...

- Tác dụng của thiền định đối với nhà đầu ...

- Theo dấu dòng tiền cá mập 16/05: Tự doan ...

- Chứng khoán Tuần 12-16/05/2025: Chững lạ ...

- PHS: Định giá hấp dẫn cùng nền tảng vĩ m ...

- Hơn 13 triệu cp PCT sang tay trong 1 phi ...

- Nhịp đập Thị trường 16/05: Khối ngoại qu ...

- Hai doanh nghiệp cảng biển đối mặt nguy ...

- Phân tích kỹ thuật phiên chiều 16/05: Tr ...

- Thị giá MWG lên đỉnh 6 tháng, CEO Bách h ...