Tài sản Mỹ bị bán tháo, dòng vốn toàn cầu sẽ chuyển sang thị trường mới nổi?

Tài sản Mỹ bị bán tháo, dòng vốn toàn cầu sẽ chuyển sang thị trường mới nổi?

Sau nhiều năm im ắng, cổ phiếu thị trường mới nổi đang từng bước trở lại trong bối cảnh xu hướng “bán tài sản Mỹ” ngày càng mạnh hơn và sau khi Moody's hạ xếp hạng tín nhiệm của nền kinh tế lớn nhất thế giới.

Ngân hàng đầu tư Bank of America cho rằng thị trường mới nổi chính là "thị trường tăng giá tiếp theo".

Michael Hartnett, Chiến lược gia đầu tư tại Bank of America, cho biết: "Đồng USD yếu đi, lợi suất trái phiếu Mỹ đạt đỉnh, kinh tế Trung Quốc phục hồi... không có gì sẽ hoạt động tốt hơn cổ phiếu thị trường mới nổi".

Tương tự, JPMorgan, ngân hàng đầu tư hàng đầu thế giới, quyết định nâng khuyến nghị với cổ phiếu thị trường mới nổi từ “trung lập” lên “tăng tỷ trọng” vào ngày 19/05. Lý do được đưa ra bao gồm sự giảm nhiệt trong căng thẳng thương mại Mỹ-Trung Quốc và những mức định giá đầy hấp dẫn từ các thị trường này.

Nguồn cơn của sự thay đổi này bắt nguồn từ sự suy giảm niềm tin vào tài sản Mỹ, khởi đầu bằng một đợt bán tháo đồng loạt trái phiếu Chính phủ Mỹ Mỹ, cổ phiếu và thậm chí cả đồng USD. Những gì trước đây được coi là tài sản trú ẩn an toàn nhất thế giới giờ đây đang phải đối mặt với làn sóng nghi ngờ chưa từng có.

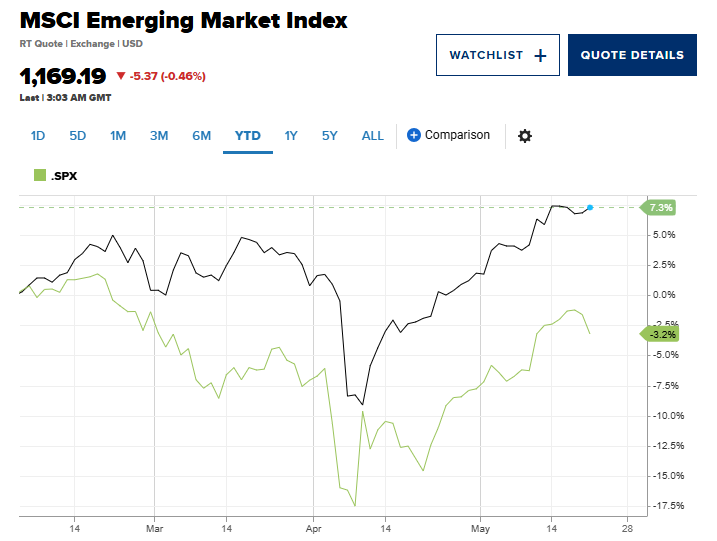

Chỉ số MSCI Emerging Markets, chỉ số theo dõi hiệu suất của các công ty vốn hóa lớn và trung bình trên 24 quốc gia thị trường mới nổi, tăng 8.55% từ đầu năm, trong khi S&P 500 chỉ tăng 1%.

Diễn biến của chỉ số thị trường mới nổi so với S&P 500  |

Sự phân hóa này trở nên rõ rệt hơn trong những tuần sau ngày 02/04, thời điểm Tổng thống Donald Trump tung ra chính sách thuế quan "có đi có lại" đối với cả những quốc gia được coi là đồng minh lẫn đối thủ. Hầu hết các chỉ số chuẩn đều chìm trong sắc đỏ ngay sau thông báo này, nhưng tuần tiếp theo lại chứng kiến một sự phân hóa đáng chú ý. Từ ngày 9 đến ngày 21/04, S&P 500 sụt giảm hơn 5%, trong khi chỉ số MSCI Emerging Markets lại tăng 7%, tạo nên một khoảng cách lên tới 12 điểm phần trăm.

Mặc dù cổ phiếu và trái phiếu Chính phủ Mỹ đã phục hồi, nhưng việc Moody's hạ xếp hạng tín dụng Mỹ gần đây đã như thổi bùng lại lo ngại trong lòng các nhà giao dịch. Trong ngày 19/05, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 30 năm đã cán mốc tâm lý 5%, mức cao chưa thấy kể từ tháng 11/2023. Đồng thời, cổ phiếu Mỹ cũng phải chấm dứt chuỗi tăng giá sáu ngày liên tiếp trong ngày 20/05.

Malcolm Dorson, Trưởng nhóm đầu tư tại Global X ETFs, nhận định rằng những sự kiện này đã củng cố nhu cầu cấp thiết về việc đa dạng hóa địa lý trong danh mục đầu tư. "Sau khi hơn 1 thập kỷ theo sau S&P 500, cổ phiếu thị trường mới nổi đang ở vị thế độc đáo để vượt trội trong chu kỳ tiếp theo", ông nhận định.

Ông Dorson mô tả tình hình hiện tại như "cơn bão hoàn hảo" với sự kết hợp của ba yếu tố quan trọng: Đồng đô la Mỹ có thể suy yếu, vị thế đầu tư cực thấp của các nhà đầu tư, và tăng trưởng vượt trội được giao dịch với mức định giá chiết khấu. Để minh họa cho điều này, ông chỉ ra rằng nhiều nhà đầu tư Mỹ hiện chỉ phân bổ từ 3% đến 5% danh mục cho thị trường mới nổi, trong khi tỷ trọng này trong chỉ số MSCI Global là 10.5%.

Từ góc độ định giá, thị trường mới nổi đang giao dịch ở mức PE 12 lần (so với lợi nhuận kỳ vọng), tạo ra "mức chiết khấu lớn hơn bình thường" so với thị trường phát triển theo thống kê của JPMorgan.

Trong số các thị trường mới nổi, ông Dorson đặc biệt lạc quan về Ấn Độ như "cơ hội tăng trưởng dài hạn tốt nhất" và nhấn mạnh về định giá hấp dẫn của Argentina. Các nước như Hy Lạp và Brazil cũng trở nên thu hút hơn nhờ việc được nâng cấp xếp hạng tín nhiệm quốc gia trong thời gian gần đây.

Mohit Mirpuri, nhà quản lý quỹ cổ phiếu tại SGMC Capital, cho biết: "Chúng ta có thể đang ở điểm bắt đầu của một sự luân chuyển mới. Sau nhiều năm Mỹ vượt trội, các nhà đầu tư toàn cầu đang bắt đầu tìm kiếm nơi khác để đa dạng hóa và tìm kiếm lợi nhuận dài hạn, và thị trường mới nổi đang chắc chắn trở lại trong cuộc đua".

Ola El-Shawarby, nhà quản lý danh mục đầu tư tại VanEck, cho biết đồng bạc xanh suy yếu do áp lực từ lo ngại tài chính và nợ công gia tăng và trong quá khứ, điều này là động lực hỗ trợ dòng vốn chảy vào thị trường mới nổi và tạo sự ổn định cho tỷ giá hối đoái.

Tuy nhiên, điều gì làm cho đợt lạc quan hiện tại khác biệt so với những lần trước đây – vốn đã thất bại? El-Shawarby cho biết: "Chúng tôi đã chứng kiến những đợt tăng giá thất bại trước đây của thị trường mới nổi thường là vì chúng được thúc đẩy bởi các yếu tố vĩ mô ngắn hạn".

Trong khi đó, bà cho rằng chu kỳ hiện tại sẽ khác biệt nhờ sự kết hợp của ba yếu tố: Định giá được chiết khấu sâu, tỷ trọng đầu tư thấp, và quan trọng nhất là tiến bộ cấu trúc bền vững hơn trên các thị trường chính. Bà dẫn lại câu chuyện tăng trưởng dài hạn của Ấn Độ giờ đây được hỗ trợ bởi nhu cầu nội địa mạnh mẽ.

Vũ Hạo (Theo CNBC)

- Phân tích kỹ thuật phiên chiều 22/05: Ti ...

- Nhịp đập Thị trường 22/05: Họ Vingroup t ...

- Ngày 22/05/2025: 10 cổ phiếu nóng dưới ...

- Không đạt vùng giá mục tiêu, Smart Inves ...

- Top cổ phiếu đáng chú ý đầu phiên 22/05

- 22/05: Đọc gì trước giờ giao dịch chứng ...

- Người nội bộ Gemadept gom cổ phiếu khi t ...

- Thị trường chứng quyền 22/05/2025: Tâm l ...

- Theo dấu dòng tiền cá mập 21/05: Khối ng ...

- Chứng khoán phái sinh ngày 22/05/2025: K ...