Thập kỷ u ám của thị trường mới nổi sắp kết thúc?

Thập kỷ u ám của thị trường mới nổi sắp kết thúc?

Sau hơn 1 thập kỷ chịu lép vế trước đà tăng của cổ phiếu Mỹ, những nhà đầu tư trung thành với thị trường mới nổi tại Phố Wall cuối cùng cũng thấy ánh sáng cuối đường hầm.

Các tổ chức tài chính lớn như Morgan Stanley Investment Management, AQR Capital Management, Bank of America Corp. và Franklin Templeton đang đặt cược rằng cán cân đầu tư đang chuyển dịch thuận lợi cho các thị trường đang phát triển.

Michael Hartnett của Bank of America thậm chí còn gọi đây là "thị trường tăng trưởng tiếp theo", trong khi AQR dự đoán chúng sẽ mang lại lợi nhuận bằng nội tệ gần 6% hàng năm trong 5-10 năm tới, vượt trội so với mức tăng 4% của cổ phiếu Mỹ tính bằng USD.

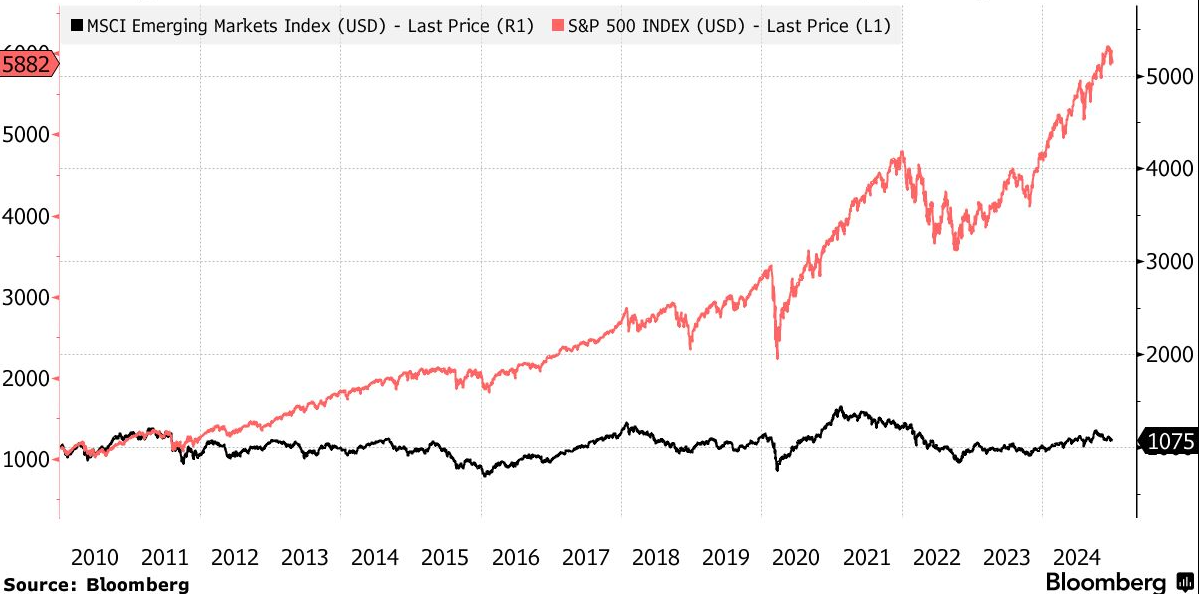

Mặc dù S&P 500 đã phục hồi trong những tuần gần đây, chỉ số này vẫn đi ngang trong năm tính đến thời điểm đóng cửa trong ngày 16/05. Ngược lại, chỉ số tương đương của thị trường mới nổi đã tăng 10%. Kết quả này đang khơi dậy hy vọng rằng thời kỳ u ám kéo dài một thập kỷ rưỡi - khi chỉ số chuẩn của Mỹ tăng vọt hơn 400% trong khi cổ phiếu các quốc gia đang phát triển chỉ tăng khiêm tốn 7% - có thể đã kết thúc.

Sự chuyển dịch diễn ra trong bối cảnh đồng USD đang suy yếu, chỉ số S&P biến động thất thường, và vai trò trú ẩn an toàn của trái phiếu Chính phủ Mỹ đang bị đặt dấu hỏi. Tất cả những điều này đang khiến các nhà đầu tư chuyển hướng khỏi Mỹ khi cuộc chiến thương mại của Tổng thống Donald Trump bắt đầu nóng lên. Thêm vào đó, những lo ngại về nợ và thâm hụt ngân sách ngày càng tăng - được phản ánh qua việc Moody's Ratings hạ bậc xếp hạng tín dụng của Mỹ trong ngày 16/05 - càng tạo thêm rào cản cho thị trường Mỹ.

"Rủi ro mất giá của đồng USD là một hồi chuông cảnh tỉnh cho các nhà đầu tư", Christy Tan, Chiến lược gia đầu tư tại Franklin Templeton nhận định. Tan khẳng định: "Chúng tôi nghĩ rằng sự vượt trội của Mỹ sẽ kết thúc trong thời gian tới. Vị chuyên gia này đang ủng hộ trái phiếu của các quốc gia đang phát triển như một lựa chọn thay thế cho trái phiếu Chính phủ Mỹ.

Diễn biến của chỉ số cổ phiếu thị trường mới nổi và Mỹ  |

Sự suy giảm của đồng USD kéo dài 4 tháng (tính đến tháng 4) đang thúc đẩy lợi nhuận bằng nội tệ của thị trường mới nổi khi chúng được chuyển đổi trở lại thành đồng bạc xanh. Chỉ số tiền tệ thị trường mới nổi chuẩn của MSCI đã đạt mức kỷ lục vào đầu tháng 5 sau khi tăng khoảng 5% trong năm nay.

"Cuối cùng thì giờ đây chúng ta đã có chất xúc tác", Jitania Kandhari, Phó Giám đốc đầu tư tại Morgan Stanley Investment Management nhận định.

Kandhari, người đã dự đoán cách đây hai năm rằng kỷ nguyên của thị trường mới nổi đã đến khi bà chuyển từ cổ phiếu Mỹ sang cổ phiếu thị trường mới nổi (EM), giờ đây càng tự tin hơn.

Dựa trên mức trung bình lịch sử, bà phân tích rằng sự suy yếu của đồng USD có thể đóng góp 1/3 lợi nhuận từ cổ phiếu của thị trường mới nổi. Sau khi không theo kịp thị trường chứng khoán Mỹ trong hai năm qua, quỹ của bà đã mang lại lợi nhuận 17% trong năm nay, vượt qua 97% đối thủ.

Gánh nặng nợ của Mỹ

Hiện bà Kandhari đang tìm kiếm cơ hội đầu tư vào các cổ phiếu trong ngành ngân hàng, điện khí hóa, y tế và quốc phòng có phần lớn hoạt động tại nội địa, từ đó ít bị ảnh hưởng bởi thuế quan cao hơn.

Theo hướng tương tự, Giám đốc điều hành Chris Doheny của AQR đang chuyển sự chú ý đến các công ty thị trường mới nổi có vốn hóa nhỏ hơn, mà ông dự đoán sẽ hoạt động tốt trong trung và dài hạn.

Dòng tiền cũng đang phản ánh xu hướng này. Các ETF được niêm yết tại Mỹ đầu tư vào thị trường mới nổi, cũng như những quỹ nhắm vào các quốc gia cụ thể, đã thu hút 1.84 tỷ USD trong tuần kết thúc vào ngày 09/05, cao hơn gấp đôi so với tuần trước đó.

Tất nhiên, thị trường mới nổi vẫn có những rủi ro và thách thức riêng. Những cú xoay chiều thị trường, biến động chính trị và khủng hoảng địa phương là đặc điểm cố hữu của tài sản thị trường mới nổi, và những mức tăng vẫn có thể gặp trở ngại trong năm nay. Michael Bailey, Giám đốc nghiên cứu tại Fulton Breakefield Broenniman, cho biết: "Một mặt, GDP thị trường mới nổi đang tăng trưởng nhanh hơn thị trường phát triển, nhưng vấn đề về tăng trưởng lợi nhuận vẫn còn đó".

Bailey đưa ra ví dụ về Trung Quốc, nơi nền kinh tế đang tăng trưởng nhanh chóng, nhưng các công ty Trung Quốc lại thường phát hành quá nhiều cổ phiếu khiến tăng trưởng lợi nhuận trên mỗi cổ phiếu không như kỳ vọng. Ông cũng đề cập đến Ấn Độ như một thị trường mới nổi hấp dẫn về mặt lý thuyết, nhưng lại gặp khó khăn với chi phí giao dịch cao, khiến lợi nhuận dài hạn chỉ tương đương với S&P 500.

Gabriela Santos, Chiến lược gia thị trường trưởng của JPMorgan Asset Management khu vực Mỹ, cũng lưu ý rằng sự chuyển dịch từ Mỹ sang thị trường mới nổi chưa thể hiện rõ trong dữ liệu dòng vốn rộng hơn. Tuy nhiên, bà kỳ vọng rằng nếu đồng USD tiếp tục suy yếu, "sự dịch chuyển sang thị trường mới nổi có thể diễn ra".

Khi so sánh với một số thị trường mới nổi lớn, Mỹ đang ngày càng bị hạn chế về những gì họ có thể làm để thúc đẩy nền kinh tế với “núi” nợ gần 30 ngàn tỷ USD. Trong khi đó, các quốc gia như Ấn Độ và Philippines đã nhanh chóng hành động với việc cắt giảm lãi suất quyết liệt, trong lúc Fed vẫn thận trọng về việc nới lỏng quá mức vì lo ngại làm bùng phát lại lạm phát.

Christy Tan của Franklin Templeton nhận định: "Nền tảng cơ bản của các thị trường mới nổi lớn vẫn mạnh mẽ, với nợ nước ngoài thấp hơn và tỷ lệ nợ trên GDP ở mức lành mạnh". Bà dẫn chứng Thổ Nhĩ Kỳ, Ả-Rập Saudi, Hàn Quốc và một số quốc gia châu Á là những ví dụ điển hình, và nhấn mạnh: "Tỷ lệ nợ thấp là một điểm thu hút đáng kể, đặc biệt khi so sánh với Mỹ".

Vũ Hạo (Theo Bloomberg)

- Tỷ phú Trung Quốc thắng đậm 1.5 tỷ USD n ...

- Thị trường chứng quyền 20/05/2025: Nhóm ...

- Góc nhìn 20/05: Có thể lùi về sâu hơn?

- Chứng khoán phái sinh ngày 20/05/2025: T ...

- Doanh nghiệp hơn một tháng tuổi chi gần ...

- Theo dấu dòng tiền cá mập 19/05: Khối ng ...

- Vietstock Daily 20/05/2025: Áp lực bán t ...

- Cổ phiếu SDA giảm sàn sau tin bị hạn chế ...

- SII hậu thâu tóm (kỳ 2): Mang tiền cho v ...

- Nhịp đập Thị trường 19/05: VN-Index lại ...