Thị trường trái phiếu gửi lời cảnh báo tới ông Trump

Thị trường trái phiếu gửi lời cảnh báo tới ông Trump

Tại thị trường trái phiếu lớn nhất thế giới, các nhà đầu tư đang phản ứng mạnh mẽ với kế hoạch cắt giảm thuế của Tổng thống Donald Trump.

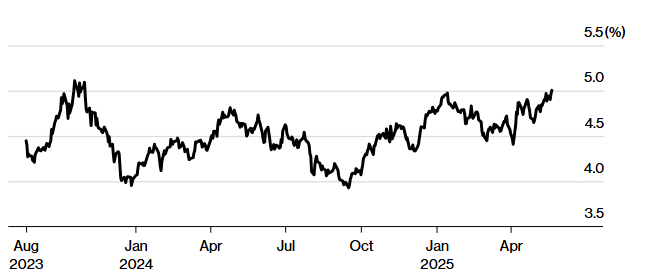

Vào ngày 21/05, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 30 năm đã chạm mức 5.1%, tạo ra làn sóng bán tháo lan rộng từ chứng khoán đến đồng USD. Điều này diễn ra đúng lúc các quan chức chính quyền Trump đang họp khẩn với các nghị sĩ Đảng Cộng hòa để hoàn thiện dự luật thuế mới. Mặc dù tình hình đã phần nào ổn định trong ngày 22/05 với lợi suất giảm xuống 5.09%, nhưng thông điệp từ thị trường đã được truyền tải rõ ràng.

Diễn biến lợi suất trái phiếu Mỹ kỳ hạn 30 năm  |

George Catrambone, Trưởng bộ phận thu nhập cố định tại DWS Americas, cho rằng: "Đừng hiểu lầm, thị trường trái phiếu sẽ có tiếng nói riêng về các điều khoản của dự luật ngân sách. Có vẻ như Tổng thống Trump và Quốc hội Mỹ không có ý định làm giảm thâm hụt”.

Tuần trước, Moody's vừa tước bỏ xếp hạng tín nhiệm cao nhất của Mỹ. Kế đó, phiên đấu giá trái phiếu Chính phủ kỳ hạn 20 năm ngày 21/05 diễn ra với mức cầu thấp bất thường. Các chuyên gia không ngần ngại mô tả kết quả đấu giá thật "thảm hại" và "thiếu sức hút".

Đợt bán tháo gần đây không chỉ làm sâu sắc thêm tình trạng bán tháo kéo dài nhiều tuần trong thị trường trái phiếu, mà còn phản ánh sự thất vọng của các nhà đầu tư trước việc Washington tiếp tục chồng chất nợ nần. Sự sụt giá của trái phiếu càng thôi thúc các nhà lập pháp Đảng Cộng hòa bảo thủ phản đối kế hoạch cắt giảm thuế của Trump.

Nhìn chung, các nhà đầu tư trái phiếu đang đòi phần bù rủi ro cao hơn để mua các kỳ hạn dài hơn, và không chỉ riêng Mỹ. Lợi suất 30 năm của Nhật Bản và Anh cũng đã tăng mạnh trong tuần này.

"Thị trường trái phiếu đang gửi cảnh báo cho các nhà hoạch định chính sách rằng các vấn đề bền vững tài khóa không thể bị bỏ qua quá lâu nữa", Priya Misra, nhà quản lý danh mục đầu tư tại JPMorgan Asset Management cho biết. "Không chỉ là thị trường trái phiếu, mà giờ đây những nỗi sợ hãi đó đang ảnh hưởng đến tâm lý rủi ro và cổ phiếu, và thị trường tín dụng cũng đang chú ý”.

Sự trỗi dậy của "đội tự kiểm trái phiếu” (bond vigilante) cho thấy nhiều nhà đầu tư tin rằng bằng cách áp đặt chi phí vay cao hơn, Chính phủ sẽ buộc phải cắt giảm chi tiêu. Kịch bản này từng xảy ra ở Mỹ vào đầu nhiệm kỳ của Tổng thống Bill Clinton năm 1993 và ở châu Âu sau cuộc khủng hoảng tài chính.

"Thị trường sẽ buộc chính quyền thắt chặt kỷ luật tài khóa theo cách này hay cách khác", Tim Magnusson, Giám đốc đầu tư của quỹ phòng hộ Garda Capital Partners, cho biết. "Cho đến khi các bên giải quyết được vấn đề cải cách phúc lợi - an sinh xã hội, Medicare, Medicaid, thị trường trái phiếu sẽ không thay đổi quan điểm. Từ trước đến nay, đó luôn là cách thị trường trái phiếu thiết lập lại kỷ luật về tài khóa”.

Lợi suất trái phiếu Chính phủ Mỹ hiện đang dao động từ 4% đến 5%, gần với mức từng có trước năm 2007 và khủng hoảng tài chính, và Mỹ từng trả lãi suất cao hơn nhiều trong quá khứ. Trong khi đó, nợ và thâm hụt ngân sách lớn gấp nhiều lần trước đây, và đây chính là điểm tạo nên sự khác biệt.

Các con số tài khóa của Mỹ cũng lý giải tại sao thị trường trái phiếu đang lo lắng. Tỷ lệ tổng nợ công Mỹ so với quy mô nền kinh tế khoảng 100%, theo Văn phòng Ngân sách Quốc hội (CBO). Chỉ riêng khoản trả lãi đã khoảng 880 ngàn tỷ USD trong năm 2024, vượt quá ngân sách quốc phòng, dữ liệu CBO cho thấy.

Số lượng trái phiếu Chính phủ Mỹ đang lưu hành đã tăng vọt lên gần 30 ngàn tỷ USD, từ mức dưới 14 ngàn tỷ USD vào cuối năm 2016, do đợt cắt giảm thuế được thông qua trong nhiệm kỳ đầu của Trump và sau đó là việc tăng mạnh chi tiêu tài khóa trong thời COVID-19.

"Chính quyền dường như đang đặt cược khá mạo hiểm rằng tăng trưởng sẽ giúp nước Mỹ thoát khỏi quỹ đạo nợ và thâm hụt", Bill Campbell, một quản lý danh mục đầu tư tại DoubleLine cho biết. "Nhưng có rủi ro là nếu điều đó không xảy ra, vấn đề tài khóa lại càng xấu và thậm chí còn khó giải quyết hơn trong tương lai”.

Mối lo ngại ngày càng tăng của các nhà đầu tư hiện lên như một thách thức lớn đối với Mỹ, quốc gia đã tận dụng tối đa vị thế của USD như đồng tiền dự trữ chính của thế giới qua nhiều thập kỷ. Điều này cũng củng cố kịch bản tồi tệ nhất được Bộ trưởng Tài chính Scott Bessent vẽ ra, khi ông trong tháng này đã nói với các nhà lập pháp Mỹ rằng quỹ đạo nợ công của Mỹ không bền vững.

Ông cũng lưu ý tới của các "đội tự kiểm trái phiếu", nói rằng: “rất khó để biết khi nào nhà đầu tư sẽ "nổi loạn".

John Velis, Chiến lược gia vĩ mô tại BNY ở New York, cho biết: "Các nhà đầu tư trái phiếu hiện đang chiết khấu một mức rủi ro cao hơn về tình hình tài khóa. Họ đang nói rằng chúng tôi không thích những gì đang diễn ra và chúng tôi sẽ không mua trái phiếu".

Vũ Hạo (Theo Bloomberg)

- Thị trường chứng quyền 23/05/2025: Sắc x ...

- Giá cổ phiếu lên đỉnh kể từ năm 2016, cổ ...

- Chứng khoán phái sinh ngày 23/05/2025: L ...

- Theo dấu dòng tiền cá mập 22/05: FPT bị ...

- Cha con ông Nguyễn Trọng Thông muốn gom ...

- Góc nhìn 23/05: Rung lắc để tăng tốc?

- Vietstock Daily 23/05/2025: Áp lực chốt ...

- Đầu tư DHA của ông Đặng Hồng Anh lãi gần ...

- Nhịp đập Thị trường 22/05: Bất ngờ bị “n ...

- Ông Bùi Cao Nhật Quân hoàn tất bán hơn 2 ...