Tiêu thụ tốt, PV GAS tăng 10% lãi quý 1

Tiêu thụ tốt, PV GAS tăng 10% lãi quý 1

Quý 1/2025, Tổng Công ty Khí Việt Nam - CTCP (PV GAS, HOSE: GAS) ghi nhận tăng sản lượng tiêu thụ các mặt hàng chính, giúp lãi ròng tăng so với cùng kỳ.

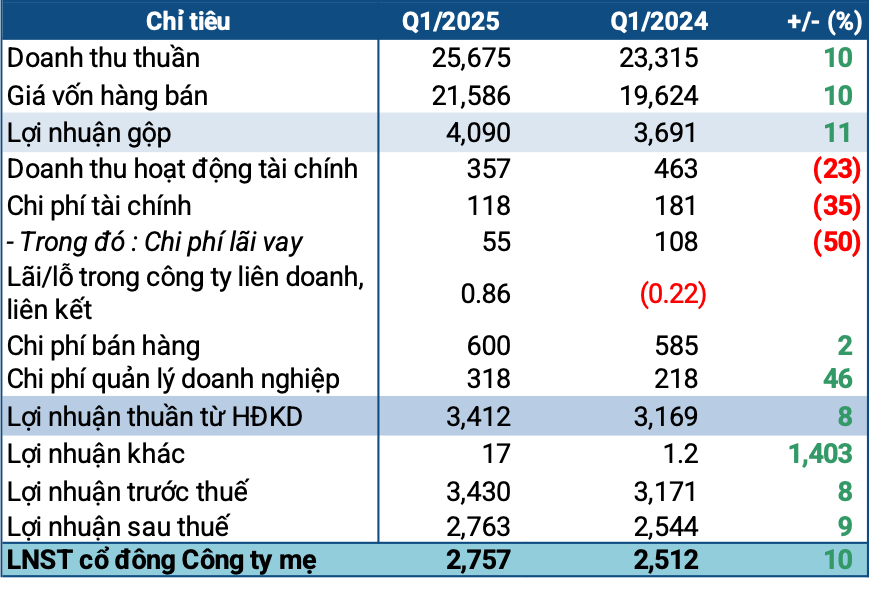

Kết quả kinh doanh của GAS trong quý 1/2025  Nguồn: VietstockFinance |

Trong quý 1, doanh thu của GAS đạt 25.7 ngàn tỷ đồng, tăng 10% so với cùng kỳ. Giá vốn cũng tăng khoảng 10% nhưng sau khấu trừ, Doanh nghiệp lãi gộp gần 4.1 ngàn tỷ đồng, tăng 11%. GAS cho biết nguyên nhân chính do sản lượng tiêu thụ LPG (khí dầu mỏ hóa lỏng) tăng 9% và giá LNG (khí thiên nhiên hóa lỏng) tăng 53%.

Doanh thu tài chính trong kỳ giảm 23% còn 357 tỷ đồng do giảm lãi tiền gửi, được bù đắp bằng chi phí tài chính đi lùi 35% còn 118 tỷ đồng (nhờ giảm lãi tiền vay và cổ tức). Chi phí bán hàng tăng nhẹ nhưng neo cao (600 tỷ đồng), trong khi chi phí quản lý doanh nghiệp tăng mạnh 46% lên 318 tỷ đồng.

Sau cùng, GAS lãi ròng gần 2.76 ngàn tỷ đồng, tăng 10% so với cùng kỳ.

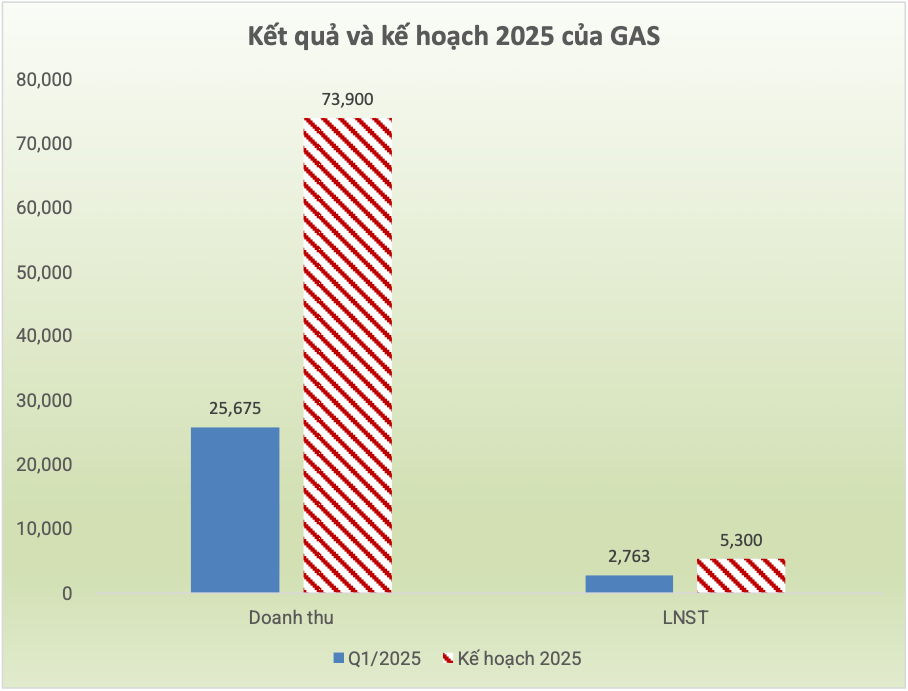

Theo Báo cáo thường niên 2024, GAS đặt mục tiêu tương đối thận trọng cho năm 2025 với doanh thu 73.9 ngàn tỷ đồng và lãi sau thuế 5.3 ngàn tỷ đồng, giảm tương ứng 29% và 50% so với thực hiện 2024. Với mục tiêu này, Doanh nghiệp thực hiện được 35% mục tiêu doanh thu và hơn 52% kế hoạch lãi sau thuế sau quý 1.

Nguồn: VietstockFinance |

Tại cuối tháng 3, tổng tài sản của GAS đạt hơn 82 ngàn tỷ đồng, đi ngang so với đầu năm, với hơn 57.7 ngàn tỷ đồng là tài sản ngắn hạn (tăng nhẹ). Tiền mặt và tiền gửi đạt gần 37 ngàn tỷ đồng, tăng 12%.

Phải thu ngắn hạn từ khách hàng giảm hơn 11%, còn 14.8 ngàn tỷ đồng. Doanh nghiệp không còn ghi nhận khoản phải thu từ Công ty TNHH Năng lượng Mê Kông (MECO, đầu năm gần 1.2 ngàn tỷ đồng). MECO là liên doanh giữa EDFI, Sumitomo Corporation và JERA, chịu trách nhiệm vận hành Nhà máy điện BOT Phú Mỹ 2.2 - nhà máy điện khí chu trình hỗn hợp với công suất 715 MW ở Bà Rịa - Vũng Tàu. Tuy nhiên, hợp đồng đã hết hạn vào ngày 04/02, và nhà máy được chuyển giao về cho Công ty mẹ của GAS là PVN.

Tồn kho giảm gần 36%, còn gần 3 ngàn tỷ đồng.

Chi phí xây dựng cơ bản dở dang tăng nhẹ lên hơn 1.75 ngàn tỷ đồng, chủ yếu ở dự án đường ống dẫn khí Lô B - Ô Môn.

Bên nguồn vốn, nợ phải trả giảm 13% còn gần 17.7 ngàn tỷ đồng, trong đó gần 12 ngàn tỷ đồng là nợ ngắn hạn, giảm 19%. Nợ vay ngắn hạn tăng 13%, lên hơn 1.05 ngàn tỷ đồng. Với lượng tiền sở hữu vượt nợ ngắn hạn, không có nghi ngờ gì về khả năng thanh toán nợ tới hạn của Doanh nghiệp.

Châu An

- Chủ tịch HQC mua đủ 23 triệu cổ phiếu vớ ...

- Nhịp đập Thị trường 05/05: Nhóm bất động ...

- Phân tích kỹ thuật phiên chiều 05/05: Ti ...

- KRX go-live: Hệ thống đang hoạt động ổn ...

- HTG, GAS và MBB có khả quan?

- Cổ phiếu SVN tăng trần trở lại sau kỳ ng ...

- Công ty liên quan đến LDG liên tục khất ...

- PYN Elite trở thành cổ đông lớn của YeaH ...

- Tuần 05-09/05/2025: 10 cổ phiếu nóng dư ...

- Top cổ phiếu đáng chú ý đầu tuần 05/05