Tín dụng tiêu dùng: Cơ hội đầu tư từ xu hướng nới lỏng

Tín dụng tiêu dùng: Cơ hội đầu tư từ xu hướng nới lỏng

Trong bối cảnh tiêu dùng được kỳ vọng phục hồi trước những chính sách điều chỉnh việc quản lý room tín dụng cho các công ty tài chính tiêu dùng mở ra dư địa phục hồi lợi nhuận cho các ngân hàng chuyên bán lẻ. Khi định giá cổ phiếu ngân hàng đang ở vùng thấp, bối cảnh này đã mở ra cơ hội đầu tư cho năm 2025.

Chính sách bỏ room tín dụng đối với một số nhóm tổ chức tín dụng gần đây đã thu hút sự chú ý của giới đầu tư, nhưng nhiều thông tin truyền thông chưa hiểu đúng về thông điệp này cũng như ý nghĩa đằng sau điều đó. Không phải là các ngân hàng thương mại được nới trần tín dụng, lần điều chỉnh này chủ yếu nhằm gỡ bỏ giới hạn đối với các công ty tài chính tiêu dùng, tổ chức tài chính phi ngân hàng. Trước đây, những đơn vị này vẫn bị giới hạn tăng trưởng tín dụng tương tự như các ngân hàng thương mại. Từ góc độ điều hành, Ngân hàng Nhà nước (NHNN) vẫn kiểm soát tăng trưởng tín dụng một cách có chọn lọc, chứ chưa thả nổi toàn thị trường.

Sự thay đổi chính sách này không chỉ tác động đến khối phi ngân hàng mà còn mở ra cơ hội gián tiếp cho nhiều ngân hàng thương mại. Trước bối cảnh định hướng kích thích tiêu dùng và mặt bằng lãi suất thấp cũng sẽ là cơ hội cho thị trường tín dụng tiêu dùng sôi động trở lại. Những ngân hàng sở hữu công ty tài chính tiêu dùng như VPBank (với FE Credit), HDBank (với HD Saison) hay MB (với MCredit) sẽ được hưởng lợi từ khả năng tăng trưởng không giới hạn của các công ty con. Đồng thời, các ngân hàng có chiến lược tập trung vào mảng cho vay cá nhân như ACB hay VIB cũng sẽ được hưởng lợi nhờ sự hồi phục của nhu cầu tín dụng tiêu dùng. Đây có thể là một điểm sáng đầu tư cổ phiếu ngân hàng trong các quý tới.

Động lực vĩ mô hỗ trợ tín dụng tiêu dùng

Việt Nam đang đối mặt với áp lực lớn từ sự suy giảm tổng cầu từ các thị trường xuất khẩu chủ lực như Mỹ và EU, trong khi căng thẳng thương mại quốc tế tiếp tục leo thang. Mặt khác, sự gia tăng xuất khẩu từ Trung Quốc đang khiến hàng hóa giá rẻ tràn vào thị trường nội địa, tạo thêm sức ép cạnh tranh cho doanh nghiệp trong nước. Để đạt mục tiêu tăng trưởng kinh tế 8% trong năm 2025, việc cải thiện môi trường kinh doanh và phục hồi niềm tin đầu tư từ khu vực doanh nghiệp là điều thiết yếu. Kích cầu nội địa, vì vậy, trở thành một bước đi bắt buộc nhằm củng cố động lực tăng trưởng từ phía cầu. Mặc dù các chỉ số tăng trưởng như GDP hay IIP đã cho thấy tín hiệu phục hồi tốt trong năm 2024 và quý I/2025, nhưng tiêu dùng vẫn là điểm nghẽn khi tổng mức bán lẻ chỉ tăng khiêm tốn, phản ánh hiệu quả còn hạn chế của các chính sách hỗ trợ hiện tại.

Kinh tế tư nhân vì thế rơi vào trạng thái "chần chừ", khi sức tiêu dùng yếu đe dọa kỳ vọng doanh thu và khiến doanh nghiệp e ngại mở rộng đầu tư. Điều này được phản ánh rõ nét qua chỉ số PMI tháng 4/2025, khi chỉ đạt 45.6 điểm – mức thấp nhất kể từ tháng 8/2021. Theo khảo sát của S&P Global PMI, sản lượng, đơn đặt hàng và niềm tin kinh doanh, đặc biệt ở khu vực xuất khẩu có dấu hiệu sụt giảm đáng lo ngại. Trong hoàn cảnh này, tiêu dùng nội địa cần được thúc đẩy mạnh mẽ để tạo "cú hích" phục hồi doanh thu và tái khởi động vòng quay đầu tư. Tăng trưởng tín dụng tiêu dùng, từng đóng vai trò động lực cho nhiều ngành hàng trong giai đoạn 2017–2018, có thể trở lại như một công cụ hữu hiệu. Nếu điều kiện vĩ mô năm 2025 cho phép tái hiện chu kỳ đó, đây sẽ là động lực ngắn hạn cho GDP, giúp tạo nền tảng cho tăng trưởng vốn tư nhân bền vững hơn trong trung và dài hạn.

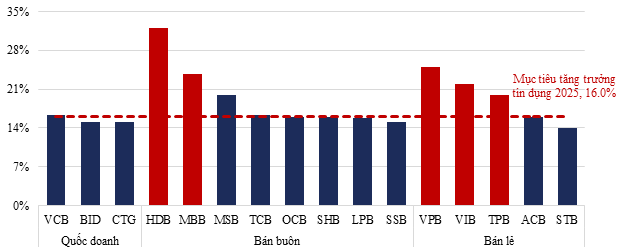

Nguồn: Tổng hợp từ Nghị quyết ĐHĐCĐ 2025 |

Ngành ngân hàng vốn có tính chu kỳ cao, chịu ảnh hưởng trực tiếp từ biến động vĩ mô. Các cơ hội tăng trưởng trong ngành đều gắn chặt với định hướng điều hành kinh tế. Trong năm 2025, khi kích cầu tiêu dùng được xem là một trong những mũi nhọn trọng tâm, các ngân hàng có khả năng thúc đẩy tín dụng tiêu dùng sẽ nắm giữ lợi thế cạnh tranh rõ rệt. Điều này đã phần nào thể hiện trong các kế hoạch kinh doanh được công bố tại kỳ họp Đại hội cổ đông tháng 4 vừa qua, cho thấy chiến lược vĩ mô và định hướng hoạt động của từng ngân hàng.

Các ngân hàng có định hướng bán lẻ đang thể hiện quyết tâm bứt phá với các chỉ tiêu tăng trưởng tín dụng cao hơn mặt bằng chung. Trong nhóm quốc doanh, Vietcombank (VCB) – vốn có tỷ trọng cho vay cá nhân lớn – đặt mục tiêu tăng trưởng tín dụng 16.3%. Trong khi đó, các ngân hàng bán buôn với tỷ trọng cho vay bán lẻ cao trong nhóm như HDB và MBB cũng gây chú ý khi đặt mục tiêu tăng trưởng tín dụng lần lượt là 23.7% và 32%. Đặc biệt, nhóm ngân hàng có định vị mạnh về bán lẻ và tín dụng tiêu dùng như VPBank và VIB đang hướng đến tăng trưởng tín dụng ấn tượng, lần lượt là 25% và 22%. Lợi thế của các ngân hàng này càng được củng cố khi sở hữu công ty tài chính tiêu dùng trực thuộc – như FE Credit của VPB và HD Saison của HDB – hai đơn vị được hưởng lợi rất nhiều từ chính sách bỏ room tín dụng cho các công ty tài chính tiêu dùng được NHNN áp dụng.

Cơ hội đầu tư cổ phiếu nhóm ngân hàng cho vay cá nhân

Trong bối cảnh vĩ mô năm 2025 với mục tiêu tăng trưởng GDP 8% và tín dụng toàn hệ thống tăng 16%, ngành ngân hàng tiếp tục được xem là điểm nhấn trong bức tranh đầu tư. Nhiều báo cáo phân tích cho thấy sự kỳ vọng lớn vào sự chuyển mình của ngành, mặc dù chỉ tiêu NIM được dự báo đi ngang hoặc giảm nhẹ, nhưng điều này không phải là yếu tố đáng lo ngại. Trong khi nhiều ngành sản xuất – dịch vụ đang chịu áp lực tâm lý từ căng thẳng thương mại và rủi ro thuế quan mới từ Mỹ, ngành ngân hàng vẫn duy trì triển vọng tích cực, đặc biệt nhờ chất lượng tài sản được cải thiện và dư địa tăng trưởng mở rộng từ cuối năm 2024.

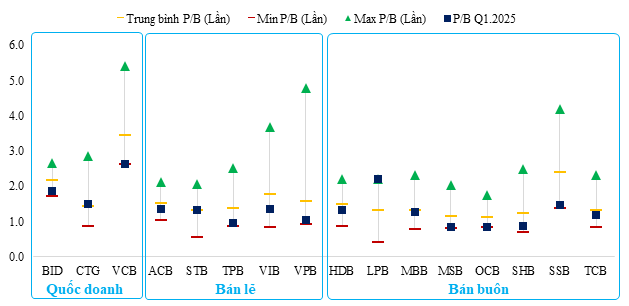

Để nhận diện cơ hội đầu tư thực sự trong nhóm cổ phiếu ngân hàng, định giá là yếu tố then chốt – trong đó, P/B (giá trên giá trị sổ sách) là chỉ số phù hợp hơn P/E do phản ánh sát đặc thù hoạt động dựa trên bảng cân đối kế toán. Trong hai năm qua, định giá P/B của ngành ngân hàng dao động trong vùng trũng, thấp nhất kể từ năm 2015, hiện chỉ quanh mức 1.4 lần – thấp hơn mức trung bình 5 năm và 10 năm (khoảng 1.6 lần). Trong bối cảnh tiêu dùng nội địa được xác định là trụ cột chính của tăng trưởng, những ngân hàng có tỷ trọng cho vay cá nhân lớn sẽ hưởng lợi rõ rệt nếu tiêu dùng phục hồi, từ đó củng cố cho một chu kỳ tăng trưởng mới của nhóm cổ phiếu này.

Đối với nhóm quốc doanh, VCB là cái tên nổi bật hơn với định hướng phát triển thành ngân hàng bán lẻ hàng đầu. Ngay cả khi thị trường điều chỉnh, VCB vẫn duy trì mức định giá cao vượt trội – đạt 2.64 lần P/B trong quý 1/2025, phản ánh sức mạnh thương hiệu, khả năng sinh lời và chất lượng tài sản ổn định. Tuy nhiên, mức định giá cao này phần nào hạn chế dư địa tăng giá trong ngắn hạn so với các ngân hàng tư nhân cùng định hướng nhưng đang được chiết khấu mạnh hơn.

Mặt bằng định giá của nhóm ngân hàng bán lẻ hiện đang ở vùng thấp, phản ánh tâm lý thận trọng của thị trường sau giai đoạn tăng trưởng chậm và rủi ro về chất lượng tài sản. Trong đó, VPB và VIB là hai cái tên đáng lưu ý với chiến lược tập trung mạnh vào tín dụng tiêu dùng, nhưng lại đang được giao dịch ở mức chiết khấu sâu – P/B lần lượt chỉ còn 1.04 và 1.36 so với trung bình 5 năm. Đây vừa là dấu hiệu thị trường đang định giá rủi ro cao hơn, vừa là cơ hội cho nhà đầu tư nếu nhu cầu tín dụng cá nhân phục hồi trong thời gian tới. ACB và STB có mức chiết khấu nhẹ hơn, gần sát với mức trung bình dài hạn. Điều này cho thấy thị trường vẫn dành sự đánh giá tích cực cho tính ổn định và kiểm soát rủi ro của hai ngân hàng này.

Biểu đồ 2: Định giá P/B trung bình, min, max của các ngân hàng trong giai đoạn 2020-Q1/2025  Nguồn: Tổng hợp |

Ở nhóm ngân hàng bán buôn, MBB và HDB là 2 ngân hàng nổi bật với mức tỷ trọng cho vay bán lẻ cao, trong đó HDB có lợi thế khi sở hữu công ty tài chính tiêu dùng HDSaison - một trong 3 công ty dẫn đầu thị trường cho vay tiêu dùng, bên cạnh FE Credit và Home Credit. MBB và HDB đang được định giá ở vùng thấp với P/B lần lượt là 1.26 và 1.33, tiệm cận mức trung bình 5 năm khoảng. Dù không thuần túy bán lẻ, nhưng hai ngân hàng này đều có danh mục cho vay bán lẻ đáng kể thông qua các công ty tài chính hoặc nền tảng số. Song các ngân hàng vẫn có sự phân hóa về chất lượng tài sản, do đó dù mức định giá hiện tại có thể xem là hấp dẫn, nhưng vấn đề đầu tư bền vững cũng là yếu tố đáng lưu tâm để đảm bảo triển vọng trong dài hạn.

Trong nhóm ngân hàng bán buôn, MBB và HDB tương đối khác biệt nhờ tỷ trọng cho vay bán lẻ cao – yếu tố giúp hai ngân hàng này hưởng lợi trực tiếp nếu xu hướng tiêu dùng phục hồi. Đặc biệt, HDB sở hữu công ty tài chính tiêu dùng HDSaison, tạo lợi thế đáng kể trong mảng tín dụng tiêu dùng. Về định giá, MBB và HDB đều đang giao dịch ở vùng tiệm cận mức trung bình 5 năm, với P/B lần lượt là 1.26 và 1.33, cho thấy mức chiết khấu tương đối hấp dẫn. Tuy vậy, sự phân hóa về chất lượng tài sản giữa các ngân hàng vẫn cần lưu ý dù mức định giá hiện tại có thể mở ra cơ hội đầu tư hấp dẫn.

Chính sách kích cầu tiêu dùng để hỗ trợ bức tranh vĩ mô đang tạo một động lực lớn cho các ngân hàng bán lẻ phục hồi, đặc biệt khi nhiều cổ phiếu trong nhóm này đang được định giá ở vùng thấp. Tuy nhiên, rủi ro vẫn hiện hữu khi khả năng hấp thụ tín dụng phụ thuộc lớn vào thu nhập và tâm lý người dân, trong khi nợ xấu từ các công ty tài chính tiêu dùng vẫn là điểm đáng lưu ý. Do đó, nhà đầu tư nên cân nhắc thêm các yếu tố nội tại của ngân hàng như chất lượng tài sản, hiệu quả kinh doanh để tận dụng cơ hội nhưng vẫn đảm bảo tính bền vững trong dài hạn.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

- Sau mùa đại hội và kết quả quý 1, đâu là ...

- Theo dấu dòng tiền cá mập 09/05: Tự doan ...

- Cá mập PYN Elite: Điều chỉnh sâu là cơ h ...

- Chứng khoán Tuần 05-09/05/2025: Bứt phá ...

- Phó Chủ tịch BCR vừa rút lui, Thành viên ...

- Nhịp đập Thị trường 09/05: VN-Index diễn ...

- Thanh khoản UPCoM tăng 13% trong tháng 4

- Vietstock LIVE: Điểm nhấn kết quả kinh d ...

- Phân tích kỹ thuật phiên chiều 09/05: Tâ ...

- LEC trở lại giao dịch trên UPCoM từ 13/0 ...