Trump và đồng USD

Trump và đồng USD

Thách thức lớn ở đây là dù vai trò bá chủ của đồng USD có thể gây tranh cãi, nhưng những lựa chọn thay thế hiện tại lại kém hấp dẫn hơn.

Vị thế thống trị của đồng USD bị lung lay

Liệu thời kỳ thống trị của đồng USD đang đến hồi kết? Donald Trump từng tuyên bố “Nếu chúng ta đánh mất đồng USD với tư cách là đồng tiền của thế giới... thì chẳng khác nào thua một cuộc chiến”. Trớ trêu thay, chính ông lại có thể là nguyên nhân dẫn đến sự mất mát này.

Việc sử dụng một đồng tiền làm dự trữ quốc tế phụ thuộc vào niềm tin vào sức mạnh và tính thanh khoản của nó. Niềm tin vào đồng USD đã bị xói mòn dần trong thời gian qua. Ngày nay, dưới thời Trump, nước Mỹ trở nên khó lường, thờ ơ, thậm chí có lúc tỏ ra thù địch. Tại sao các quốc gia khác lại nên tin tưởng một nước Mỹ sẵn sàng phát động chiến tranh thương mại với cả đồng minh của mình?

Tuy nhiên, dù nhiều quốc gia muốn đa dạng hóa dự trữ ngoại hối, họ lại không có lựa chọn thay thế thực sự hấp dẫn. Vậy điều gì – nếu có – có thể thay thế vị thế thống trị của đồng USD?

Trong suốt một thế kỷ, USD đã giữ vai trò là đồng tiền hàng đầu thế giới. Trước đó, bảng Anh từng thống trị cho đến khi bị USD thay thế sau Thế chiến thứ nhất, khi sức mạnh và sự giàu có của Anh suy giảm. Tuy nhiên, Mỹ hiện tại không suy yếu như Anh ngày ấy, theo IMF vào năm 2024, Mỹ chiếm 26% GDP danh nghĩa toàn cầu, so với 25% năm 1980. Điều này càng đáng chú ý khi kinh tế Trung Quốc đã vươn lên mạnh mẽ trong cùng giai đoạn.

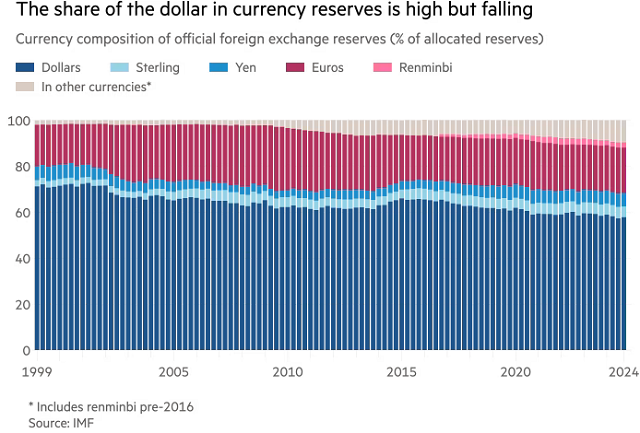

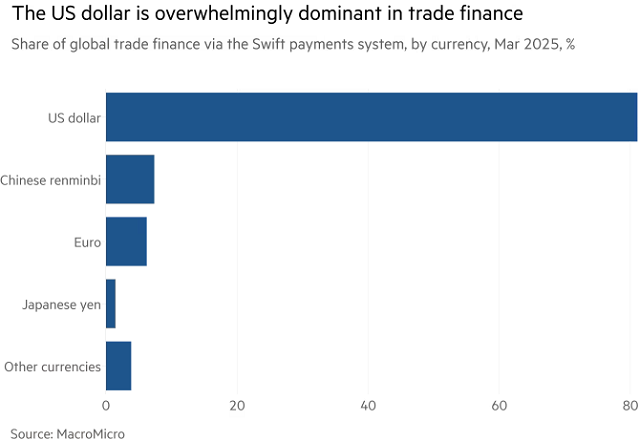

Mỹ vẫn dẫn đầu về công nghệ và là cường quốc quân sự số một. Thị trường tài chính Mỹ cũng sâu rộng và thanh khoản nhất thế giới. Đặc biệt, trong quý 4 năm ngoái, 58% dự trữ ngoại hối toàn cầu vẫn bằng USD, dù đã giảm so với mức 71% của quý 1/1999, nhưng vẫn vượt xa đồng EUR với 20%. Theo MacroMicro, 81% tài trợ thương mại, 48% trái phiếu quốc tế và 47% các khoản tín dụng ngân hàng xuyên biên giới vẫn được thực hiện bằng USD.

Tỷ trọng đồng USD trong dự trữ ngoại hối vẫn cao nhưng đang giảm dần  Cơ cấu đồng tiền trong dự trữ ngoại hối chính thức (% trên tổng dự trữ đã phân bổ) |

Điều gì có thể khiến hệ thống này sụp đổ?

Theo nghiên cứu về hệ thống quốc tế của Charles Kindleberger, sự ổn định của một nền kinh tế thế giới mở phụ thuộc vào sự tồn tại của một cường quốc bá chủ, sẵn sàng và có khả năng cung cấp các lợi ích công cộng thiết yếu: thị trường mở cho thương mại, duy trì đồng tiền ổn định và đóng vai trò người cho vay cuối cùng trong khủng hoảng.

Anh quốc từng đảm nhận cả ba vai trò này cho đến năm 1914, sau đó Mỹ tiếp nối từ năm 1945. Tuy nhiên, ở giai đoạn chuyển giao, khi Anh không còn đủ sức và Mỹ chưa sẵn sàng, kết quả là thế giới đã rơi vào khủng hoảng.

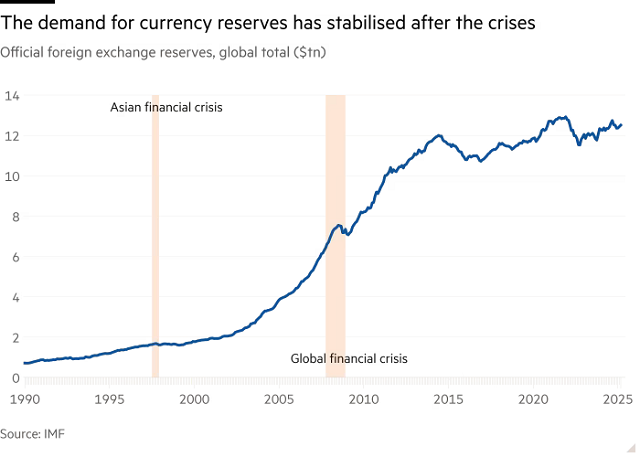

Nhu cầu dự trữ ngoại hối đã ổn định sau các cuộc khủng hoảng  Dự trữ ngoại hối chính thức toàn cầu (ngàn tỷ USD) |

Thời kỳ thống trị của đồng USD đã trải qua nhiều cú sốc lớn. Sự phục hồi của châu Âu và Nhật Bản sau chiến tranh đã làm suy yếu hệ thống tỷ giá cố định Bretton Woods năm 1944. Năm 1971, Tổng thống Richard Nixon người có nhiều điểm tương đồng với Trump đã phá giá đồng USD, dẫn đến lạm phát cao kéo dài đến thập niên 1980. Sự kiện này cũng mở đường cho tỷ giá thả nổi và sự ra đời của cơ chế tỷ giá châu Âu, sau này là đồng EUR.

Dù nhiều nhà kinh tế từng cho rằng dự trữ ngoại hối sẽ không còn quan trọng trong thế giới tỷ giá thả nổi, hàng loạt cuộc khủng hoảng tài chính và tiền tệ đặc biệt là khủng hoảng châu Á cuối thập niên 1990 đã chứng minh điều ngược lại. Các khoản vay từ Cục Dự trữ Liên bang Mỹ vẫn tiếp tục đóng vai trò quan trọng, nhất là trong khủng hoảng tài chính 2008-2009.

Đồng USD chiếm ưu thế tuyệt đối trong tài trợ thương mại  Tỷ trọng tài trợ thương mại toàn cầu qua hệ thống thanh toán Swift, theo đồng tiền, tháng 3/2025, đơn vị % |

Đồng tiền nào có thể thay thế USD?

Những điều kiện mà Kindleberger nêu ra vẫn giữ nguyên giá trị cho đến hôm nay. Một yếu tố quan trọng khác là hiệu ứng mạng lưới, khi mọi người đều sử dụng cùng một đồng tiền, tất cả đều được hưởng lợi và xu hướng này sẽ tiếp tục làm như vậy nếu có thể.

Tuy nhiên, điều gì sẽ xảy ra nếu quốc gia bá chủ sử dụng mọi công cụ kinh tế, kể cả trừng phạt tài chính, để đạt mục đích riêng? Nếu quốc gia này đe dọa các nước thân thiện, hoặc tự làm suy yếu nền tảng tài khóa, tiền tệ và thể chế của chính mình? Nếu lãnh đạo của họ là một kẻ bắt nạt vô nguyên tắc?

Khi đó, các quốc gia và cá nhân sẽ cân nhắc những lựa chọn khác. Nhưng vấn đề là, dù quốc gia bá chủ hiện tại có thể không lý tưởng, các lựa chọn thay thế lại tệ hơn.

Nhân dân tệ có thể là đồng tiền phù hợp nhất để giao dịch với Trung Quốc, nhưng Trung Quốc kiểm soát chặt dòng vốn và thị trường vốn trong nước lại kém thanh khoản. Điều này phản ánh ưu tiên chiến lược của Trung Quốc là kiểm soát cả kinh tế lẫn chính trị. Trung Quốc cũng có xu hướng sử dụng các biện pháp cưỡng ép kinh tế, nên không thể cung cấp các tài sản an toàn và thanh khoản như Mỹ.

Đồng EUR không gặp phải những hạn chế như nhân dân tệ, vậy liệu nó có thể thay thế USD, ít nhất là một phần như Hélène Rey của Trường Kinh doanh London nhận định?

Có thể, nhưng EUR cũng có những điểm yếu riêng. Khu vực đồng EUR bị phân mảnh vì không phải là một liên minh chính trị thực sự, mà chỉ là tập hợp các quốc gia có chủ quyền. Sự phân mảnh này dẫn đến tài chính và kinh tế cũng bị chia cắt, hạn chế đổi mới và tăng trưởng. Quan trọng nhất, EU không phải là một cường quốc bá chủ. Sức hấp dẫn của EU có thể vượt Mỹ trong những thời điểm tồi tệ nhất, nhưng không thể sánh với Mỹ khi ở thời điểm tốt nhất.

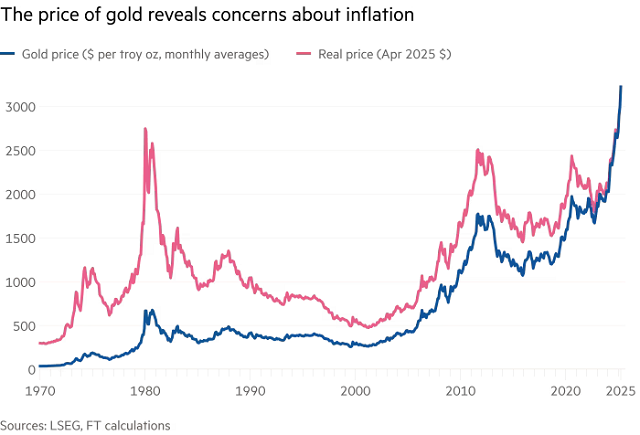

Giá vàng phản ánh lo ngại về lạm phát  Đường màu xanh: Giá vàng (USD mỗi ounce Troy, trung bình tháng). Đường màu đỏ: Giá thực tế (theo USD tháng 4/2025) |

Như vậy, chúng ta còn lại cuộc cạnh tranh giữa ba lựa chọn, còn các phương án như một đồng tiền toàn cầu hay thế giới dựa trên tiền mã hóa gần như không khả thi.

Lựa chọn đầu tiên là Trung Quốc hoặc khu vực đồng EUR vươn lên thành nhà phát hành đồng tiền bá chủ.

Lựa chọn thứ hai là một thế giới với hai hoặc ba đồng tiền cạnh tranh, mỗi đồng thống trị một khu vực riêng. Tuy nhiên, hiệu ứng mạng lưới sẽ khiến trạng thái này không ổn định, khi mọi người có thể nhanh chóng chuyển từ đồng tiền này sang đồng tiền khác giống như giai đoạn 1920-1930.

Lựa chọn thứ ba là đồng USD tiếp tục giữ vị trí thống trị.

Vậy kiểu bá chủ nào của đồng USD sẽ tồn tại? Lý tưởng nhất là nước Mỹ đáng tin cậy sẽ trở lại. Nhưng điều này ngày càng khó xảy ra, xét đến những tổn hại cả trong nước lẫn trên trường quốc tế.

Trong vương quốc của những kẻ mù, người một mắt là vua. Tương tự, ngay cả một đồng tiền bá chủ khiếm khuyết vẫn có thể tiếp tục thống trị thế giới tiền tệ, khi không có lựa chọn thay thế thực sự chất lượng. Trump có thể hài lòng với một thế giới như vậy, nhưng đa số chúng ta thì không.

Quốc An (theo FT)

- Theo dấu dòng tiền cá mập 23/05: Tự doan ...

- Chứng khoán Tuần 19-23/05/2025: Áp lực r ...

- Cường Thuận IDICO muốn bán 8.2 triệu cp ...

- Phó Tổng BCG Energy muốn bán gần hết cổ ...

- Nhịp đập Thị trường 23/05: Diễn biến giằ ...

- Loạt cổ phiếu UPCoM bị đình chỉ và hạn c ...

- Một thương hiệu bia địa phương đưa 6 tri ...

- Phân tích kỹ thuật phiên chiều 21/05: Tâ ...

- Thị giá TCD rơi hơn 90% so với đỉnh, vợ ...

- Thêm 1 cổ phiếu vật liệu xây dựng chuẩn ...