CBAM và ngành thép Việt Nam: Thách thức chi phí hay cơ hội tái cấu trúc?

CBAM và ngành thép Việt Nam: Thách thức chi phí hay cơ hội tái cấu trúc?

Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu đang tạo ra một làn sóng thay đổi trong thương mại toàn cầu, đặc biệt đối với các ngành công nghiệp phát thải cao như sắt thép. Với lộ trình triển khai đã bắt đầu và sẽ áp dụng đầy đủ vào năm 2026, CBAM đặt ra thách thức lớn cho các nước xuất khẩu, trong đó có Việt Nam.

CBAM và ngành sắt thép toàn cầu: Cơ chế siết phát thải mang tính định hình

CBAM là công cụ chính sách môi trường được Liên minh châu Âu thiết kế nhằm áp dụng mức giá carbon công bằng cho hàng hóa nhập khẩu vào EU, tương tự như mức giá mà các nhà sản xuất trong EU phải chi trả.

Cơ chế này được phát triển để giải quyết vấn đề "rò rỉ carbon" - hiện tượng các doanh nghiệp chuyển sản xuất ra nước ngoài để tránh chi phí phát thải khí nhà kính cao hơn trong EU, đồng thời khuyến khích sản xuất công nghiệp sạch hơn ở các nước ngoài EU.

CBAM gồm ba giai đoạn, bắt đầu từ giai đoạn chuyển tiếp (10/2023–12/2025) với yêu cầu báo cáo phát thải, và áp dụng thu phí thực tế từ 2026. CBAM sẽ được triển khai đầy đủ vào năm 2034, cùng nhịp với việc EU dần loại bỏ hạn ngạch phát thải miễn phí trong hệ thống ETS[1].

Bên cạnh đó, theo cập nhật mới nhất vào tháng 4/2025, ngưỡng miễn trừ nghĩa vụ báo cáo CBAM đã được hạ đáng kể: từ mức 150 EUR mỗi lô hàng xuống còn 50 tấn hàng hóa hoặc 100 tấn CO₂ mỗi năm[2]. Thay đổi này đồng nghĩa với việc nhiều doanh nghiệp nhỏ - trước đây được miễn báo cáo - nay cũng sẽ phải tuân thủ quy định CBAM, đặc biệt trong các ngành có phát thải cao như thép.

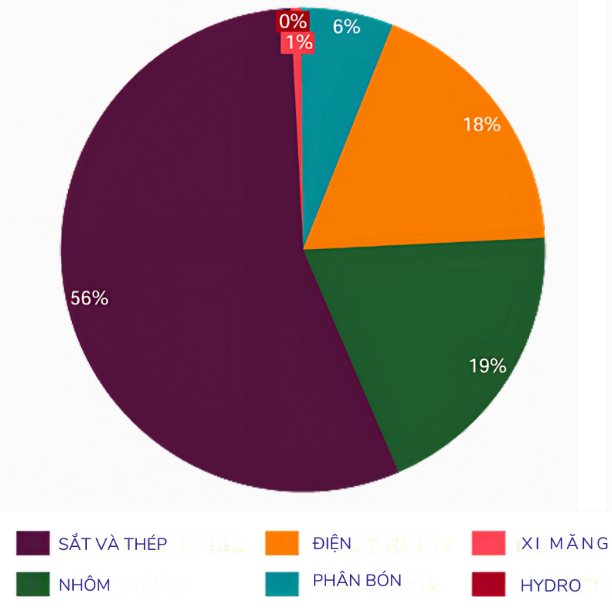

Cơ cấu các ngành mục tiêu của CBAM theo giá trị nhập khẩu vào EU  Nguồn: EUROMETAL (2023), Implications of the CBAM for the Iron and Steel Sector. |

Ngành sắt thép chiếm vị trí đặc biệt quan trọng trong CBAM khi chiếm tới 56% giá trị hàng hóa thuộc phạm vi điều chỉnh của cơ chế này[3]. Theo Wood Mackenzie, ngành sắt thép hiện có nhiều biện pháp phòng vệ thương mại nhất, phản ánh sự cạnh tranh gay gắt và mối quan ngại về lợi thế chi phí sản xuất không công bằng trên thị trường toàn cầu. EU là khu vực sản xuất thép lớn duy nhất chứng kiến sự giảm năng lực sản xuất, trong khi các quốc gia như Trung Quốc và Ấn Độ tiếp tục mở rộng công suất[4].

Chênh lệch giá carbon giữa EU và các đối tác thương mại là yếu tố quan trọng ảnh hưởng đến tác động của CBAM. Theo dữ liệu từ IETA (Hiệp hội Thương mại Phát thải Quốc tế), tháng 4/2024, giá carbon trong hệ thống EU ETS ở mức khoảng 69.98-75 EUR/tấn CO2, cao hơn nhiều so với các nước có hệ thống tương tự như Hàn Quốc (chỉ khoảng 6.4 USD/tấn) và Vương quốc Anh (khoảng 44 USD/tấn)[5]. Trong khi đó, nhiều quốc gia xuất khẩu thép lớn như Ấn Độ, Việt Nam, Brazil và Thổ Nhĩ Kỳ hầu như chưa có hệ thống định giá carbon quốc gia hiệu quả.

Theo chỉ số Phơi nhiễm CBAM (CBAM Exposure Index) do Ngân hàng Thế giới phát triển, mức độ phơi nhiễm trước CBAM được đánh giá dựa trên hai yếu tố chính: tỷ trọng xuất khẩu sản phẩm liên quan đến CBAM của một quốc gia sang EU và chi phí carbon phải trả trên mỗi USD xuất khẩu sang EU[6]. Các quốc gia như Brazil, Canada, Nam Phi và Thổ Nhĩ Kỳ được xác định là những nước chịu ảnh hưởng lớn nhất, với ngành sắt thép là ngành bị tác động mạnh nhất[7].

Việt Nam trong vùng xoáy CBAM: Phơi nhiễm cao, chuẩn bị thấp

Việt Nam nằm trong nhóm các quốc gia bị ảnh hưởng đáng kể bởi cơ chế CBMA. Theo số liệu của Tổng cục Hải quan, trong quý I/2025, Việt Nam xuất khẩu 2.8 triệu tấn thép, đạt kim ngạch 1.9 tỷ USD, với giá bình quân khoảng 648.65 USD/tấn. So với cùng kỳ năm trước, đây là mức giảm tương ứng 14.81% về lượng và 25.21% về giá trị - phản ánh tác động bước đầu của CBAM lên giá cả và sức cạnh tranh của thép Việt Nam[8].

Một báo cáo của UNDP cho biết, trong số các ngành thuộc phạm vi CBAM hiện nay, Việt Nam không xuất khẩu điện sang EU và xuất khẩu hydro không đáng kể. Do đó, 4 ngành chính chịu ảnh hưởng là sắt thép, nhôm, xi măng và phân bón.

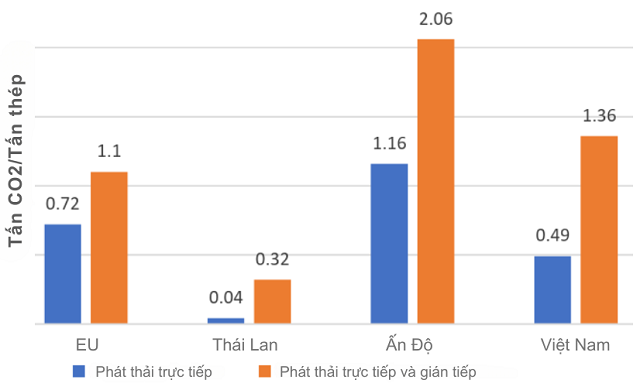

Cường độ phát thải carbon của ngành thép tại một số quốc gia (tCO₂/tấn thép)  Nguồn: Energy Transition Partnership (2024), CBAM Assessment Report |

Ngành thép Việt Nam hiện chủ yếu dùng công nghệ lò thổi oxy (BOF) - vốn có mức phát thải cao hơn so với công nghệ lò hồ quang điện (EAF). Điều này khiến các nhà sản xuất trong nước gặp bất lợi khi cạnh tranh tại EU - nơi ưu tiên thép phát thải thấp.

Theo báo cáo CBAM của Energy Transition Partnership (6/2024), thép Việt Nam có mức phát thải 1.36 tCO₂/tấn, cao hơn 24% so với EU (1.1 tCO₂/tấn). Dù thấp hơn Ấn Độ (2.06 tCO₂/tấn), mức phát thải này vẫn khiến chi phí CBAM trở thành gánh nặng nếu Việt Nam không sớm cải thiện công nghệ và giảm phát thải hiệu quả[9].

Một thách thức khác là hệ thống đo lường, báo cáo và thẩm định (MRV) carbon tại Việt Nam còn yếu kém. Doanh nghiệp Việt Nam hiện phần lớn chưa có hệ thống MRV đạt tiêu chuẩn quốc tế, buộc phải sử dụng giá trị mặc định do Ủy ban châu Âu cung cấp cho việc báo cáo phát thải trong giai đoạn chuyển tiếp. Điều này có thể dẫn đến việc đánh giá quá cao lượng phát thải thực tế, gây bất lợi cho các nhà xuất khẩu Việt Nam.

Dựa trên các giá trị mặc định trong giai đoạn chuyển tiếp của CBAM, và kim ngạch xuất khẩu thép của Việt Nam sang EU, có thể ước tính chi phí CBAM tiềm tàng sẽ tác động đáng kể đến lợi nhuận của các doanh nghiệp xuất khẩu thép Việt Nam[10].

Những ước tính sơ bộ cho thấy chi phí CBAM sẽ chiếm từ 15-20% giá sản phẩm thép và khoảng 35-40% đối với nhôm[11]. Con số này có thể thay đổi tùy thuộc vào khả năng giảm cường độ phát thải và Việt Nam có áp dụng chính sách giá carbon trong nước hay không.

So với các nước trong khu vực, Việt Nam đang tụt hậu trong việc chuẩn bị đối phó với CBAM. Trung Quốc đã triển khai hệ thống giao dịch phát thải (ETS) quốc gia, Hàn Quốc có hệ thống MRV và ETS phát triển, Thái Lan và Indonesia đã bắt đầu thử nghiệm hệ thống ETS. Việt Nam hiện chưa có hệ thống định giá carbon, mặc dù Luật Bảo vệ Môi trường 2020 đã tạo nền tảng pháp lý cho việc phát triển thị trường carbon trong nước.

Rào cản và cơ hội: Việt Nam đang đứng ở đâu trên lộ trình thép xanh?

Ngành thép Việt Nam đang đối mặt với nhiều rào cản trong quá trình chuyển đổi sang sản xuất thép xanh, thân thiện với môi trường hơn. Hạ tầng công nghệ hiện tại còn yếu kém, với tỷ lệ cao các nhà máy sử dụng công nghệ BOF phát thải cao, trong khi tỷ lệ sử dụng công nghệ EAF phát thải thấp còn hạn chế. Cơ sở thu gom và tái chế thép phế liệu chưa được phát triển đầy đủ, hạn chế khả năng sử dụng thép tái chế làm nguyên liệu đầu vào cho sản xuất thép EAF.

Dự báo mới nhất cho thấy ngành thép Việt Nam phát thải khoảng 122 triệu tấn CO₂ trong năm 2025, chiếm 17% tổng phát thải quốc gia. Nếu không chuyển đổi công nghệ, con số này có thể tăng lên 132 triệu tấn vào năm 2030[12], làm gia tăng chi phí tuân thủ CBAM và nguy cơ bị mất thị phần.

Cấu trúc ngành thép Việt Nam với tỷ lệ lớn doanh nghiệp vừa và nhỏ (SMEs) đặt ra thách thức về nguồn lực tài chính cho đầu tư chuyển đổi công nghệ giảm phát thải. Chi phí đầu tư ban đầu cho các công nghệ như EAF, hydro xanh hay thu giữ carbon (CCS/CCU) rất cao, vượt quá khả năng của nhiều doanh nghiệp nhỏ.

Chính sách nội địa về triển khai hệ thống giao dịch phát thải carbon (ETS) và xây dựng hệ thống MRV còn chậm so với lộ trình CBAM của EU. Mặc dù Luật Bảo vệ Môi trường 2020 đã tạo khung pháp lý cho thị trường carbon trong nước, việc xây dựng các quy định cụ thể và hướng dẫn kỹ thuật về đo lường và báo cáo phát thải vẫn đang trong quá trình phát triển. Hiện tại, Việt Nam chưa có hệ thống MRV chuẩn quốc gia để hỗ trợ doanh nghiệp trong việc đáp ứng yêu cầu báo cáo của CBAM[13].

Tuy nhiên, Việt Nam cũng có những cơ hội đáng kể trong quá trình chuyển đổi này. Luật Bảo vệ Môi trường 2020 đã mở đường cho việc phát triển thị trường carbon trong nước, tạo cơ sở cho việc xây dựng các cơ chế tương thích với CBAM. Việt Nam có thể tận dụng các nguồn hỗ trợ quốc tế từ các tổ chức như Ngân hàng Thế giới, UNDP, GIZ và các sáng kiến như Đối tác chuyển đổi năng lượng công bằng (JETP) để phát triển năng lực và hạ tầng cần thiết cho quá trình chuyển đổi[14].

Theo ước tính, trong giai đoạn đầu của CBAM, chi phí carbon có thể chiếm từ 15-20% giá sản phẩm thép, và tỷ lệ này sẽ tăng lên khi CBAM được triển khai đầy đủ vào năm 2034[15]. Một số phân tích của Wood Mackenzie cho thấy các nền kinh tế châu Á có khả năng phải chuyển hướng sản phẩm thép sang các thị trường khác hoặc giữ lại cho tiêu dùng nội địa[16].

Kinh nghiệm từ các nước đi trước

Báo cáo của IETA tháng 4/2024 cho biết, các nước như Australia, Thổ Nhĩ Kỳ và Vương quốc Anh đang phát triển cơ chế thuế carbon biên giới riêng[17]. Một số khác, như Hàn Quốc, Trung Quốc và Ấn Độ, chọn cách nâng cao năng lực trong nước để thích ứng với yêu cầu khắt khe từ EU.

Hàn Quốc từ năm 2015 đã triển khai hệ thống giao dịch phát thải (ETS) và xây dựng hệ thống MRV chuẩn quốc tế. Nhờ đó, doanh nghiệp Hàn Quốc có thể báo cáo phát thải thực tế, tránh phải sử dụng giá trị mặc định vốn thường cao hơn, từ đó giảm chi phí CBAM. Chính phủ Hàn Quốc hiện cũng đang nghiên cứu cải tiến ETS để tương thích hơn với hệ thống EU ETS và mở rộng hỗ trợ cho doanh nghiệp xuất khẩu[18].

Trung Quốc, tiếp tục nêu quan ngại về CBAM trong WTO, đang đầu tư lớn vào công nghệ luyện thép bằng hydro và mở rộng hệ thống ETS quốc gia[19]. Dù ETS hiện chưa bao phủ ngành thép, Trung Quốc vẫn cho thấy cam kết mạnh mẽ trong việc giảm phát thải để duy trì khả năng cạnh tranh của sản phẩm thép trên thị trường EU.

Ấn Độ theo đuổi chiến lược kép: phản đối CBAM trên diễn đàn quốc tế, đồng thời xúc tiến các biện pháp nội địa như áp thuế carbon trong nước và đầu tư vào công nghệ sản xuất thép ít phát thải. Một số biện pháp trả đũa cũng đang được nước này cân nhắc[20].

Với mức độ phơi nhiễm cao, Thổ Nhĩ Kỳ đã có bước đi sớm trong việc đánh giá tác động của CBAM và xây dựng cơ chế thuế carbon riêng. Hệ thống MRV tại nước này đã bắt buộc từ năm 2015, và giai đoạn thử nghiệm ETS dự kiến diễn ra từ 2025–2027[21].

Từ những bài học quốc tế, Việt Nam có thể xây dựng chiến lược ứng phó với CBAM gồm một số giải pháp chính. Trước hết, Việt Nam cần khẩn trương xây dựng và hoàn thiện hệ thống MRV carbon quốc gia, với các hướng dẫn kỹ thuật và tiêu chuẩn rõ ràng cho doanh nghiệp. Hệ thống này cần tuân thủ các tiêu chuẩn quốc tế và được EU công nhận để doanh nghiệp Việt Nam có thể báo cáo phát thải thực tế thay vì sử dụng giá trị mặc định thường cao hơn[22].

Việt Nam nên xem xét xây dựng hệ thống ETS thí điểm trong ngành thép, tạo cơ chế định giá carbon nội địa để giảm gánh nặng tài chính từ CBAM. Theo báo cáo đánh giá tác động, việc áp dụng chính sách định giá carbon nội địa có thể giúp giữ lại một phần doanh thu, thay vì để toàn bộ số tiền này chảy vào ngân sách EU[23]. Ngoài ra, chính sách định giá carbon cũng tạo động lực mạnh mẽ hơn cho doanh nghiệp giảm phát thải.

Chính phủ cần xây dựng chính sách ưu đãi tài chính cho đầu tư vào công nghệ EAF và các công nghệ giảm phát thải khác như sử dụng hydro, thu giữ carbon và sử dụng năng lượng tái tạo. Các ưu đãi có thể bao gồm miễn giảm thuế, trợ cấp đầu tư, cho vay ưu đãi và bảo lãnh vay vốn cho các dự án chuyển đổi công nghệ phát thải thấp[24].

Tăng cường tiếp cận tài chính khí hậu quốc tế từ các nguồn như Đối tác chuyển đổi năng lượng công bằng (JETP), Sáng kiến giảm phát thải công nghiệp sâu (IDDI) và các chương trình hỗ trợ kỹ thuật từ Ngân hàng Thế giới, UNDP, GIZ sẽ giúp Việt Nam huy động nguồn lực cho quá trình chuyển đổi. Các chương trình này không chỉ cung cấp tài chính mà còn hỗ trợ chuyển giao công nghệ và nâng cao năng lực.

[1] https://single-market-economy.ec.europa.eu/document/download/7807ca8b-10ce-4ee2-9c11-357afe163190_en?filename=Communication+-+Steel+and+Metals+Action+Plan.pdf

[2] https://www.carbonchain.com/blog/cbam-updates-whats-new-in-april-2025

[3] [4] https://eurometal.net/wp-content/uploads/Implications_of_the_CBAM_for_the_iron_and_steel_sector.pdf

[5] https://eurometal.net/eus-cbam-to-spur-other-countries-to-introduce-carbon-border-levies/

[6] https://www.worldbank.org/en/topic/trade/brief/technical-note-for-the-cbam-exposure-index

[7] https://eurometal.net/eus-cbam-to-spur-other-countries-to-introduce-carbon-border-levies/

[8] https://asemconnectvietnam.gov.vn/default.aspx?ID1=2&ZID1=8&ID8=142701

[9] https://www.energytransitionpartnership.org/wp-content/uploads/2024/06/20240318_Final-CBAM-Assessment-Report-final.pdf

[10] https://taxation-customs.ec.europa.eu/system/files/2023-12/Default%20values%20transitional%20period.pdf

[11] [13] [15] [22] [23] https://www.energytransitionpartnership.org/wp-content/uploads/2024/06/20240318_Final-CBAM-Assessment-Report-final.pdf

[12] https://www.reccessary.com/en/news/vn-market/vietnam-steel-industry-faces-challenges-with-upcoming-EU-carbon-tariffs

[14] https://www.industrialenergyaccelerator.org/general/preliminary-roadmap-for-industrial-decarbonisation-in-vietnam/

[16] https://eurometal.net/wp-content/uploads/Implications_of_the_CBAM_for_the_iron_and_steel_sector.pdf

[17] https://eurometal.net/eus-cbam-to-spur-other-countries-to-introduce-carbon-border-levies/

[18] https://openroom.fundacionrepsol.com/content/dam/openroom/es/eventos/202/Presentation%20Andrea%20Bonzanni.pdf

[19] [20] https://eurometal.net/eus-cbam-to-spur-other-countries-to-introduce-carbon-border-levies/

[21] https://openroom.fundacionrepsol.com/content/dam/openroom/es/eventos/202/Presentation%20Andrea%20Bonzanni.pdf

[24] https://www.industrialenergyaccelerator.org/general/preliminary-roadmap-for-industrial-decarbonisation-in-vietnam/

Nguyễn Nhiều Lộc

- Chứng khoán phái sinh tuần 09-13/06/2025 ...

- Cổ phiếu họ Vingroup đảo chiều, VN-Index ...

- TVG trả cổ tức cộng dồn 3 năm, Phó Chủ t ...

- VDSC: 90 ngày tạm hoãn thuế quan sắp kết ...

- Hiệu suất PYN Elite “chậm nhịp” với thị ...

- 10 sai lầm thường gặp trong Quan hệ Nhà ...

- PYN Elite: Gia đình Trump đầu tư vào Việ ...

- Chủ tịch UBCKNN: "Nghị quyết 68 tạo hiệu ...

- Khối lượng giao dịch bình quân phái sinh ...

- VN-Index hồi phục điểm số nhưng thanh kh ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank