Cuộc chơi xếp hạng tín nhiệm của Egan-Jones (kỳ 1): 20 chuyên viên "cân" hơn 3,000 thương vụ

Cuộc chơi xếp hạng tín nhiệm của Egan-Jones (kỳ 1): 20 chuyên viên "cân" hơn 3,000 thương vụ

Một công ty xếp hạng nhỏ tự nhận mình là đơn vị đánh giá tín dụng tư nhân năng suất nhất thị trường, khiến giới tài chính lo ngại những rắc rối tiềm ẩn.

Sean Egan tại một hội nghị về nợ công ở New York, ngày 24/01/2012. Ảnh: Peter Foley/Bloomberg |

Công ty nhỏ bé trở thành thế lực lớn trên thị trường tín dụng tư nhân

Không có gì ở ngôi nhà cũ trên đường Haverford Station, vùng ngoại ô Philadelphia, gợi lên dấu hiệu của những cơ hội lớn từng đi qua nơi này.

Thế nhưng vào năm 2024, công ty từng đặt trụ sở tại căn nhà kiểu thuộc địa 4 phòng ngủ này đã đánh giá hơn 3,000 khoản đầu tư, tất cả đều hướng tới cùng một điểm đến: thị trường tín dụng tư nhân đang phát triển nhanh chóng. Mỗi khoản đầu tư đều được gán một xếp hạng tín dụng để đánh giá rủi ro cho nhà đầu tư.

Điều đáng chú ý là toàn bộ số lượng đánh giá này được thực hiện chỉ với khoảng 20 chuyên viên phân tích, khiến các chuyên gia tài chính không khỏi lo ngại.

Câu chuyện về cách Egan-Jones Ratings Co., một công ty nhỏ bé, trở thành thế lực lớn trên thị trường tín dụng tư nhân trị giá hàng ngàn tỷ USD là điển hình cho bối cảnh tài chính hiện nay. Nhiều năm sau khi các đánh giá lỏng lẻo từng giúp ngân hàng bán ra các khoản đầu tư dưới chuẩn độc hại, các công ty xếp hạng tín dụng lại trở thành tâm điểm, khi họ góp phần hình thành một hệ sinh thái tài chính mới, phần lớn vẫn nằm ngoài tầm nhìn của công chúng đầu tư.

Egan-Jones Ratings Co. từng nhiều năm hoạt động từ một căn nhà kiểu thuộc địa 4 phòng ngủ ở Haverford. Ảnh: Sarah Silbiger/Bloomberg |

Các cuộc phỏng vấn với hơn 20 người am hiểu về Egan-Jones đã phác họa chân dung một công ty xếp hạng mà chính Phố Wall cũng bắt đầu nghi ngờ. Trong những năm gần đây, các tập đoàn lớn như BlackRock Inc., Carlyle Group Inc. và nhiều nhà đầu tư tên tuổi khác đã công khai loại Egan-Jones khỏi danh sách các đơn vị xếp hạng tín dụng được chấp nhận cho một số đợt huy động vốn, theo hồ sơ pháp lý. Apollo Global Management Inc. cũng không sử dụng Egan-Jones để xếp hạng bất kỳ tài sản tín dụng tư nhân nào trong mảng bảo hiểm của mình, theo các nguồn tin am hiểu.

Dù vậy, Egan-Jones vẫn tự nhận là công ty xếp hạng lớn nhất trong lĩnh vực tín dụng tư nhân, một trong những ngành phát triển mạnh mẽ nhất hiện nay. Theo những người quen thuộc với công ty, Egan-Jones thường xuyên đánh giá các khoản đầu tư tín dụng tư nhân ở mức tương đối an toàn, có thể không đạt chuẩn AAA cao nhất, nhưng vẫn đủ tốt ở mức BBB.

Những đánh giá này đã giúp Phố Wall đưa lượng lớn các khoản nợ phức tạp vào sổ sách của các công ty bảo hiểm nhân thọ, những đơn vị đang quản lý tiền tiết kiệm hưu trí của hàng triệu người.

Sau một thập kỷ lãi suất gần như bằng 0, các công ty bảo hiểm khát khao tìm kiếm lợi suất cao hơn đã đón nhận các xếp hạng lạc quan này. Thực tế, nhiều doanh nghiệp còn chủ động tìm kiếm các đánh giá thuận lợi để tránh các yêu cầu vốn nghiêm ngặt hơn và qua đó tăng lợi nhuận, theo những người trong ngành.

Rủi ro không hề nhỏ

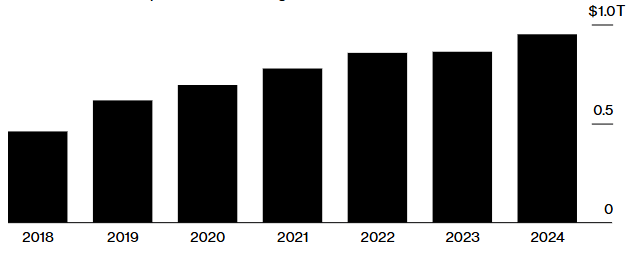

Tổng mức tiếp xúc của các công ty bảo hiểm Mỹ với đầu tư tín dụng tư nhân hiện nay đang nhanh chóng tiệm cận mốc 1,000 tỷ USD, theo JPMorgan Chase & Co. Các tài liệu tòa án, hồ sơ tài chính và tài liệu xếp hạng cho thấy, ít nhất ở một số góc khuất của hệ thống tài chính, cỗ máy tín dụng tư nhân đã lan tỏa rủi ro rộng hơn nhiều người tưởng.

“Chỉ vì bạn dán nhãn ‘đầu tư an toàn’ lên đó, không có nghĩa nó thực sự an toàn”, Samuel Bonsall, giáo sư kế toán tại Đại học Bang Pennsylvania, người nghiên cứu về các công ty xếp hạng, nhận định.

Tổng tài sản tín dụng tư nhân của các công ty bảo hiểm nhân thọ Mỹ tiến sát 1,000 tỷ USD  Tổng tài sản tín dụng tư nhân của các công ty bảo hiểm nhân thọ. Nguồn: JPMorgan Chase & Co. Lưu ý: Số liệu bao gồm nợ phát hành riêng lẻ |

Tổng tài sản tín dụng tư nhân của các công ty bảo hiểm nhân thọ Mỹ hiện đã tiến sát mốc 1,000 tỷ USD, theo số liệu của JPMorgan Chase & Co., bao gồm cả các khoản nợ phát hành riêng lẻ.

Không ai dự đoán một kịch bản sụp đổ như năm 2008, khi rủi ro và lòng tham đã kéo kinh tế toàn cầu xuống vực. Tuy nhiên, sự bùng nổ của tín dụng tư nhân cùng các xếp hạng hỗ trợ cho nó đang đối mặt với một phép thử lớn.

Những biến động mạnh trên thị trường công khai truyền thống đang làm lộ rõ các điểm yếu của thị trường tư nhân mới nổi, nơi các tổ chức lớn trên Phố Wall hoạt động gần như các ngân hàng nhưng lại chịu ít quy định và giám sát.

Khác với trái phiếu công khai, các xếp hạng tín dụng đối với khoản vay tư nhân do Egan-Jones và các công ty khác thực hiện thường không được công bố rộng rãi, mức xếp hạng có thể khác biệt tùy theo từng đơn vị đánh giá.

Một báo cáo do Hiệp hội Ủy viên Bảo hiểm Quốc gia Mỹ (NAIC) phát hành rồi rút lại vào năm ngoái cho thấy, các công ty nhỏ như Egan-Jones thường chấm điểm các khoản đầu tư tư nhân cao hơn trung bình 3 bậc so với văn phòng định giá nội bộ của NAIC. Gần một năm sau khi báo cáo bị thu hồi, kết luận này vẫn còn gây tranh cãi trong ngành.

Trong phản hồi qua email, Egan-Jones khẳng định thành tích và chất lượng công việc của mình: “Quy mô tăng trưởng của chúng tôi cho thấy chúng tôi là một NRSRO (tổ chức xếp hạng được Chính phủ Mỹ công nhận) đáng tin cậy, hợp tác với các thành phần thị trường ở mọi quy mô, bao gồm cả những tên tuổi lớn nhất trong tài chính. Egan-Jones có lịch sử đưa ra các nhận định sớm và chính xác”.

“David” đối đầu “Goliath”

Sean Egan, 67 tuổi, cùng công ty của mình lần đầu gây chú ý trên Phố Wall vào những năm 2000 nhờ những cảnh báo kịp thời về Enron Corp. Khi đó, ông được xem như “David” đối đầu với các “Goliath” trong ngành. Ông đã mất gần một thập kỷ để phá vỡ thế độc quyền của ba ông lớn xếp hạng truyền thống và thuyết phục Ủy ban Chứng khoán Mỹ (SEC) công nhận Egan-Jones là đơn vị xếp hạng chính thức.

Nhiều năm qua, Egan liên tục chỉ trích 3 ông lớn lâu đời là S&P Global, Moody’s và Fitch, những tổ chức đã tồn tại hơn một thế kỷ về những thất bại trong đánh giá và cả cách họ kiếm tiền. Đa số công ty xếp hạng tín dụng nhận thù lao từ phía bán sản phẩm đầu tư, còn Egan-Jones thì ngược lại: công ty thường nhận phí từ phía người mua, một cơ chế mà họ cho là giúp giảm xung đột lợi ích.

Khủng hoảng tín dụng dưới chuẩn những năm 2000 đã tạo điều kiện cho các đối thủ mới như công ty của Egan, Kroll Bond Rating Agency và Morningstar DBRS xuất hiện. Sự phát triển mạnh mẽ của tín dụng tư nhân đã mở ra một thị trường béo bở mà các công ty xếp hạng đều tranh nhau giành thị phần. Nhu cầu của các công ty bảo hiểm về các khoản nợ được xếp hạng cao đang thúc đẩy các nhà quản lý tài sản tạo ra ngày càng nhiều sản phẩm tín dụng tư nhân với xếp hạng đầu tư.

Xếp hạng tín dụng là công cụ hữu ích để đánh giá rủi ro. Trên thị trường công khai, trong 15 năm qua, chưa đến 0.1% doanh nghiệp phát hành trái phiếu đầu tư an toàn bị vỡ nợ, trong khi tỷ lệ này ở nhóm trái phiếu rác thường dao động từ 2% đến 4%, theo S&P.

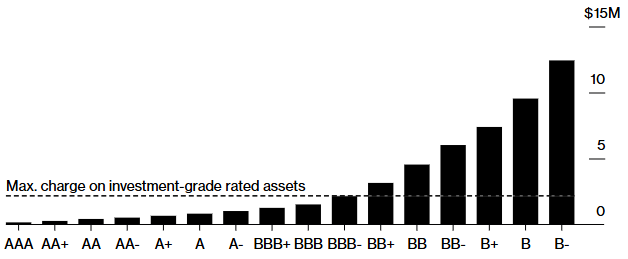

Đối với các công ty bảo hiểm, xếp hạng còn đóng vai trò quan trọng trong việc tuân thủ quy định về vốn. Theo quy định tại Mỹ, nếu một công ty bảo hiểm cho doanh nghiệp vay 100 triệu USD tín dụng tư nhân với xếp hạng B (trái phiếu rác), họ phải trích lập 9.5 triệu USD dự phòng rủi ro. Nếu khoản vay được nâng lên xếp hạng BBB (đầu tư an toàn), mức trích lập này giảm xuống còn 1.5 triệu USD.

Các công ty bảo hiểm nhân thọ đối mặt với mức trích lập vốn tăng vọt cho trái phiếu không đạt chuẩn đầu tư  Mức trích lập vốn trên một trái phiếu 100 triệu USD theo từng cấp xếp hạng tín dụng. Nguồn: Bloomberg News phân tích dữ liệu của Hiệp hội Ủy viên Bảo hiểm Quốc gia Mỹ |

Các cựu nhân viên và những người từng làm việc với Egan-Jones mô tả đây là một “kẻ yếu thế kiên cường”, đã chen chân vào một ngành cạnh tranh khốc liệt. Chuyên viên phân tích của Egan-Jones hiếm khi gặp trực tiếp lãnh đạo doanh nghiệp hay tận mắt kiểm tra bên vay; một cuộc gọi cho giám đốc tài chính thường là đủ.

Egan-Jones thường cung cấp đánh giá sơ bộ trong vòng 24 giờ, đôi khi miễn phí, và kết luận chính thức trong chưa đầy 5 ngày. Trong khi đó, các ông lớn như S&P, Fitch hoặc KBRA có thể mất hàng tháng để hoàn tất xếp hạng.

Tuy nhiên, “tiền nào của nấy”: Egan-Jones thường chỉ cung cấp một trang giải trình xếp hạng, trong khi các công ty lâu đời thường đưa ra báo cáo chi tiết dài tới 20 trang hoặc hơn.

Quốc An (Theo Bloomberg)

- VN-Index hồi phục điểm số nhưng thanh kh ...

- Theo dấu dòng tiền cá mập 06/06: SHP bị ...

- NVL vào FTSE Vietnam Index, SIP bị loại ...

- Số tài khoản chứng khoán tại Việt Nam vư ...

- Chứng khoán Tuần 02-06/06/2025: VN-Index ...

- Công ty liên quan Phó Chủ tịch VietABank ...

- DVC biến động mạnh quanh đỉnh 3 năm sau ...

- Phân tích kỹ thuật phiên chiều 06/06: Tâ ...

- Đường đua thị phần chứng khoán phái sinh

- Nền kinh tế Mỹ sẽ suy yếu trong năm nay ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank