Tỷ giá USD/VND có thể “hạ nhiệt” trong nửa cuối năm 2025?

Tỷ giá USD/VND có thể “hạ nhiệt” trong nửa cuối năm 2025?

Trong ngắn hạn, xu hướng tỷ giá USD/VND sẽ phụ thuộc vào kết quả vòng đàm phán thuế quan đầu tiên giữa Mỹ và Việt Nam.

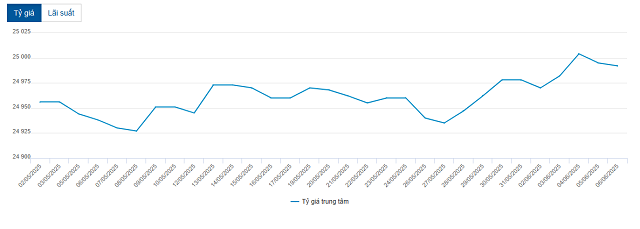

Phiên giao dịch 04/06, Ngân hàng Nhà nước (NHNN) bất ngờ công bố tỷ giá trung tâm áp dụng ở mức 25,004 VND/USD, tăng 22 đồng so với phiên 03/06. Mức này cũng là lần đầu tiên tỷ giá trung tâm vượt 25,000 VND.

Thế nhưng đến phiên 05/06, tỷ giá trung tâm lại giảm về mức 24,995 VND/USD, giảm 9 đồng và đến 06/06, tỷ giá trung tâm tiếp tục giảm 3 đồng xuống 24,992 VND/USD.

Với biên độ 5%, hiện tỷ giá USD các ngân hàng thương mại được phép giao dịch là trong phạm vi 23,742-26,242 VND/USD.

Tỷ giá trung tâm do NHNN công bố 1 tháng trở lại đây  Nguồn: VietstockFinance |

Trên thị trường quốc tế, chỉ số USD-Index (DXY) bắt đầu giảm từ mức trên 101 điểm (12/05) xuống còn 98.77 điểm (06/06), tương ứng giảm gần 3%. Đồng USD suy yếu trước các lo ngại về tình hình tài khóa, tăng trưởng kinh tế và chính sách thương mại của Mỹ.

Chỉ số USD-Index từ đầu năm đến nay  Nguồn: TradingView |

Tỷ giá USD/VND phụ thuộc vào kết quả vòng đàm phán thuế quan đầu tiên giữa Mỹ và Việt Nam

Ông Pyon Young Hwan - Giám đốc phụ trách mảng giao dịch ngoại hối và phát sinh, Ngân hàng Shinhan Việt Nam |

Ông Pyon Young Hwan - Giám đốc phụ trách mảng giao dịch ngoại hối và phái sinh, Ngân hàng Shinhan Việt Nam cho rằng, thị trường hiện đang đặt kỳ vọng vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu chu kỳ cắt giảm lãi suất từ cuối năm 2025. Trong kịch bản này, đồng USD có thể bước vào giai đoạn suy yếu dần trong nửa cuối năm. Tuy nhiên, những bất định xoay quanh các cuộc đàm phán thuế quan sẽ hạn chế khả năng USD giảm mạnh.

Chính sách thuế quan của Mỹ đang trở thành biến số then chốt ảnh hưởng tới chính sách lãi suất của Fed. Các chính sách thuế hiện tại đang vấp phải phản ứng tiêu cực và tỷ lệ ủng hộ suy giảm, tạo áp lực buộc chính quyền Mỹ phải thúc đẩy các thỏa thuận thương mại và thực thi cắt giảm thuế, để giữ ổn định nền kinh tế.

Tại cuộc họp chính sách tiền tệ FOMC hồi tháng 5, Fed vẫn giữ nguyên lãi suất, thể hiện lập trường thận trọng trước rủi ro lạm phát và tỷ lệ thất nghiệp thấp. Các số liệu mới nhất về việc làm cho thấy khả năng Fed giữ nguyên lãi suất trong kỳ họp tháng 6 là rất cao.

Do tình trạng tích trữ hàng tồn kho có thể làm gia tăng lạm phát, Fed sẽ chờ đợi đánh giá rõ hơn về tác động của các chính sách thuế trước khi đưa ra quyết định. Theo đó, khả năng Fed cắt giảm lãi suất tới 3 lần trong nửa cuối năm là không cao.

Tuy nhiên, nếu các cuộc đàm phán thuế quan đạt được tiến triển và Fed bắt đầu hạ lãi suất nhằm hỗ trợ tăng trưởng kinh tế, đồng USD sẽ suy yếu. Dẫu vậy, nếu nhìn lại nhiệm kỳ đầu của Tổng thống Donald Trump, nhiều thỏa thuận tưởng chừng sắp đạt được lại bị đảo ngược phút chót, khiến tỷ giá bật tăng trở lại.

Trong trường hợp xung đột thương mại kéo dài, đồng USD có thể mạnh lên trong ngắn hạn, làm gia tăng biến động tài chính toàn cầu. Đáng chú ý, trong các cuộc đàm phán song phương giữa Mỹ với Nhật Bản và Hàn Quốc, vấn đề tỷ giá đã được đưa vào bàn thương lượng. Tuy nhiên, theo ông Pyon Young Hwan, không giống Hiệp định Plaza trước đây, khả năng các bên đạt được một mức tỷ giá cố định là rất thấp, bởi điều đó đi ngược lại các nguyên tắc của kinh tế toàn cầu.

Mỹ hiện đang sử dụng đồng thời hai chiến lược trái ngược là “USD mạnh” và “USD yếu” tùy thời điểm, để tối đa hóa lợi ích trong thương mại và điều hành kinh tế. Điều này tạo ra những kỳ vọng thiếu nhất quán trên thị trường, trong khi chính quyền Mỹ vẫn theo đuổi các mục tiêu dài hạn của mình.

Ông Pyon Young Hwan nhận định rằng chính sách thuế đang là yếu tố cốt lõi ảnh hưởng tới giá trị đồng USD và định hướng điều hành lãi suất của Fed. Nếu lạm phát do thuế quan tiếp tục gia tăng, Fed có thể buộc phải trì hoãn các đợt cắt giảm lãi suất. Trong khi đó, các biện pháp thuế quan có thể giúp giảm thâm hụt thương mại nhưng cũng làm gia tăng nguy cơ suy thoái kinh tế toàn cầu và kéo theo các động thái trả đũa thương mại.

Trong bối cảnh hiện tại, đồng USD đang bị tác động bởi nhiều yếu tố trái chiều, nên rất khó để đưa ra dự báo một chiều. Dẫu vậy, niềm tin của thị trường đối với Mỹ và các tài sản định giá bằng USD đang có dấu hiệu suy giảm. Thế giới đang bắt đầu nghĩ đến việc hình thành một hệ thống hợp tác thương mại và tài chính không phụ thuộc hoàn toàn vào Mỹ. Nếu xu hướng này tiếp diễn, giá trị của các tài sản định giá bằng USD có thể bị phân tán, và đồng USD có khả năng suy yếu trong dài hạn.

Với kịch bản Fed cắt giảm lãi suất, sẽ tạo cơ hội để các thị trường mới nổi như Việt Nam có thêm dư địa để nới lỏng chính sách tiền tệ.

Hiện tại, tỷ giá đang tăng và dự trữ ngoại hối của Việt Nam đã giảm xuống còn khoảng 80 tỷ USD. Việc Fed giảm lãi suất có thể giúp ổn định tỷ giá đồng USD/VND, tạo điều kiện thuận lợi cho NHNN thực hiện các biện pháp nới lỏng chính sách tiền tệ một cách linh hoạt hơn.

Tuy nhiên, Việt Nam có thể vẫn cần duy trì mức lãi suất cao hơn Mỹ trong một khoảng thời gian nhất định. Lãi suất cao hơn là yếu tố then chốt để thu hút dòng vốn đầu tư vào các thị trường mới nổi. Trong quá khứ, khi lãi suất tại Việt Nam thấp hơn Mỹ, việc thu hút FDI chậm lại và khó khăn trong việc duy trì ổn định kinh tế trong nước.

Trong giả định các cuộc đàm phán thương mại có tiến triển tích cực, ngay cả khi Mỹ thực hiện 1-3 đợt cắt giảm lãi suất từ nay đến cuối năm, khả năng cao Việt Nam vẫn sẽ giữ nguyên mức lãi suất cơ bản. Tuy nhiên, có thể sẽ vẫn có áp lực từ phía Chính phủ cho mức lãi suất thấp để thúc đẩy nền kinh tế trong nước.

Doanh nghiệp cần theo dõi sát diễn biến tỷ giá

Trong ngắn hạn, xu hướng tỷ giá USD/VND sẽ phụ thuộc vào kết quả vòng đàm phán thuế quan đầu tiên giữa Mỹ và Việt Nam.

Ông Pyon Young Hwan dự báo, đến hết quý 3/2025, tỷ giá sẽ dao động trong khoảng 25,600-26,000. Lý do là khi chưa có sự chắc chắn trong vấn đề thuế quan, việc để đồng VND mạnh lên không mang lại nhiều lợi ích cho nền kinh tế trong nước.

Tuy nhiên, trong quá trình đàm phán, Mỹ chắc chắn sẽ yêu cầu Việt Nam để đồng VND tăng giá. Điều này có thể dẫn đến các đợt giảm mạnh bất ngờ của tỷ giá USD/VND.

Sang quý 4/2025, sự chú ý của thị trường có thể chuyển hướng sang việc tăng trưởng kinh tế Mỹ chậm lại và mức độ căng thẳng thuế quan giảm đi. Khi đó, đồng USD có thể suy yếu và tỷ giá USD/VND sẽ có xu hướng giảm nhẹ. Kỳ vọng tỷ giá sẽ dao động trong khoảng 25,000-25,600 trong quý 4/2025.

Trên cơ sở dự báo tỷ giá USD/VND sẽ có xu hướng giảm trong nửa cuối năm, các doanh nghiệp xuất khẩu cần lên kế hoạch cụ thể cho lịch trình nhận ngoại tệ từ hoạt động xuất khẩu. Việc xác định trước thời điểm nhận tiền sẽ giúp triển khai chiến lược phòng ngừa rủi ro tỷ giá một cách hiệu quả hơn.

Cát Lam

- PYN Elite: Gia đình Trump đầu tư vào Việ ...

- Chủ tịch UBCKNN: "Nghị quyết 68 tạo hiệu ...

- Khối lượng giao dịch bình quân phái sinh ...

- VN-Index hồi phục điểm số nhưng thanh kh ...

- Theo dấu dòng tiền cá mập 06/06: SHP bị ...

- NVL vào FTSE Vietnam Index, SIP bị loại ...

- Số tài khoản chứng khoán tại Việt Nam vư ...

- Chứng khoán Tuần 02-06/06/2025: VN-Index ...

- Công ty liên quan Phó Chủ tịch VietABank ...

- DVC biến động mạnh quanh đỉnh 3 năm sau ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank