VCG, PLX và PVS liệu có khả quan?

VCG, PLX và PVS liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị VCG khả quan nhờ mảng xây dựng và bất động sản tăng giá trị; PLX khả quan nhờ sản lượng kinh doanh năm 2025 cao hơn dự phóng; PVS khả quan nhờ triển vọng doanh thu tích cực.

VCG khả quan với giá mục tiêu 26,400 đồng/cp

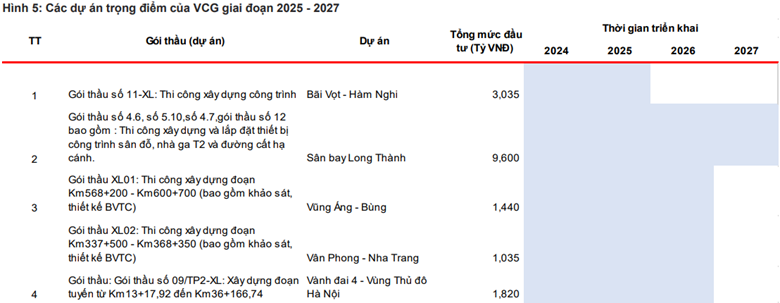

CTCK MB (MBS) nhận định trong bối cảnh các dự án đầu tư công được đẩy mạnh triển khai, backlog của Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (HOSE: VCG) được dự báo tăng trưởng 6% trong năm 2025, lên mức 20,200 tỷ đồng nhờ trúng thầu tại các dự án như cao tốc Nam Định – Thái Bình hay các gói thầu tại sân bay Long Thành.

Hơn nữa, nhờ đã có kinh nghiệm tại các dự án thành phần thuộc cao tốc Bắc – Nam, VCG dự kiến sẽ có nhiều lợi thế trúng thầu các dự án đầu tư công với mục tiêu dài hạn hoàn thành 3,000 km đường cao tốc của Chính phủ vào năm 2030. Sang năm 2026, MBS dự báo backlog tăng trưởng 5% lên mức 21,600 tỷ đồng nhờ các dự án như Vành đai 4 (Hà Nội).

Theo trao đổi với các doanh nghiệp xây lắp, biên lợi nhuận gộp dự báo có thể cải thiện kể từ năm 2025 khi giá trúng thầu ở mức cao hơn trong bối cảnh doanh nghiệp không còn phải giảm 5% giá trị theo phương pháp chỉ định thầu như các năm trước. Tuy nhiên, do mức giá trúng thầu không cao như kỳ vọng, MBS điều chỉnh giảm biên lợi nhuận gộp năm 2025 khoảng 1 điểm %, do đó biên lợi nhuận gộp đạt mức 4% và 4.2% (+1 điểm %/0.2 điểm %) trong năm 2025 - 2026.

Nguồn: MBS |

Doanh thu mảng bất động sản 2025 của VCG dự báo đạt 2,274 tỷ đồng (tăng 118% so với năm trước) nhờ bàn giao dự án Chợ Mơ và số ít sản phẩm tại Green Diamond. Sang năm 2026, với đóng góp từ dự án Cát Bà Amatina, doanh thu mảng bất động sản 2026 có thể đạt 3,281 tỷ đồng (tăng 44%).

Cụ thể, trong năm 2025, doanh số kí bán (pre – sale) của mảng bất động sản dự kiến sẽ đến từ dự án chợ Mơ và Cát Bà Amatina. MBS điều chỉnh giảm pre – sale năm 2025 khoảng 8% so với dự báo trước do dự án Cát Bà mở bán chậm hơn kỳ vọng và dự kiến đạt 1,000 tỷ đồng (tăng 11%) chủ yếu đến từ dự án Chợ Mơ. Sang năm 2026, với kì vọng Cát Bà Amatina được hưởng lợi nhờ hạ tầng được đẩy mạnh, doanh số năm 2026 dự kiến đạt 1,400 tỷ đồng (tăng 40%).

MBS điều chỉnh tăng biên lợi nhuận gộp mảng bất động sản của VCG 15 điểm % lên mức 43% trong năm 2025 nhờ dự án Chợ Mơ có biên gộp khả quan hơn. Sang năm 2026, biên gộp đạt 46% nhờ mở bán dự án Cát Bà.

Đối với mảng thủy điện, trong năm 2025, MBS dự báo doanh thu có thể tăng trưởng 3% lên mức 575 tỷ đồng trong bối cảnh sản lượng thuỷ điện thuận lợi trong năm 2025. Sang năm 2026, với kỳ vọng pha La Nina có thể quay trở lại, doanh thu từ thuỷ điện dự kiến tăng trưởng 1%.

Trong đó, sản lượng điện của VCG được dự báo tăng trưởng 3%/2% và đạt mức 550/560 triệu KWH nhờ thời tiết thuận lợi hơn và nhu cầu tiêu thụ điện tăng mạnh, theo dự báo của EVN, nhu cầu tiêu thụ điện có thể đạt mức 342 tỷ KWH (tăng 10.5%) nhằm đáp ứng nhu cầu phát triển kinh tế.

Giá bán điện tại các thuỷ điện lớn dự kiến duy trì ổn định quanh mức 900 – 1,000 đồng/KWH và sẽ được hưởng lợi nhờ EVN tăng cường huy động thuỷ điện do giá thấp hơn so với các thuỷ điện nhỏ. Do đó, MBS dự báo giá bán sẽ ở mức 970 đồng/KWH (tăng 1%) và duy trì ổn định cho năm 2026.

Đối với mảng nước, nhờ sản lượng tăng trưởng, doanh thu mảng này dự kiến đạt 1,100 tỷ đồng trong năm 2025. Sang năm 2026, nhờ giá bán và sản lượng cải thiện, doanh thu dự kiến tăng trưởng 8%.

Cụ thể, trong năm 2025, MBS dự báo sản lượng nước tăng 5, lên mức 87 triệu m3 nhờ nhu cầu tiêu thụ khả quan nhằm đáp ứng mục tăng trưởng GRDP khoảng 8%. Sang năm 2026, sản lượng dự kiến tăng trưởng nhẹ 2%.

Trong năm 2025, theo UBND TP Hà Nội, giá bán lẻ nước sạch của Viwaco đi ngang ở mức 8,500 đồng/m3. Sang năm 2026, giá bán được dự báo có thể tăng 6% (bằng với giai đoạn 2021- 2023) và sản lượng đạt 13 triệu m3 (tăng 3%).

Nhìn chung, nhờ tăng giá trị mảng xây dựng và mảng bất động sản, MBS khuyến nghị VCG khả quan với giá mục tiêu 26,400 đồng/cp.

Xem thêm tại đây

PLX khả quan với giá mục tiêu 38,000 đồng/cp

CTCK ACB (ACBS) cho biết Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) ghi nhận BCTC quý 1/2025 với doanh thu đạt 67,861 tỷ đồng (giảm 9.6% so với cùng kỳ) và lãi sau thuế 211 tỷ đồng (giảm 81.3%). Với sản lượng tiêu thụ nội địa tăng 3.4%, mức giảm doanh thu và lợi nhuận này là do giá dầu Brent trung bình quý 1/2025 giảm 8.7%. Giá dầu giảm khiến cho PLX chịu bất lợi về tồn kho giá cao do PLX phải duy trì hàng tồn kho đủ cho 20 ngày trong khi giá bán lẻ xăng dầu được điều chỉnh 7 ngày/lần theo Nghị định 80/2023/NĐ-CP. Do đó, biên lợi nhuận gộp giảm còn 5.5% từ mức 6.2% cùng kỳ năm trước, bất chấp tác động tích cực từ việc chi phí định mức trong công thức tính giá bán xăng dầu tăng từ tháng 7/2024, với RON95 tăng 5.6% và dầu diesel tăng 13.6% so với lần điều chỉnh trước. Bên cạnh đó, mức giảm này còn đến từ giá bán xăng dầu ước giảm 9%. Chi phí quản lý và bán hàng tăng 5.3%, chủ yếu do chi phí nhân công và khấu hao tăng. Tỷ lệ chi phí này trên doanh thu cũng tăng lên 5.3% so với mức 4.6% cùng kỳ.

Tuy vậy, lãi sau thuế cũng ghi nhận tác động đáng kể từ thu nhập tài chính tăng 70%, lên 128 tỷ đồng. Trong đó, chi phí tài chính giảm 21.7% nhờ chi phí lãi vay cùng lỗ chênh lệch tỷ giá giảm.

Dự thảo lần 6 Nghị định kinh doanh xăng dầu vừa được Bộ Công Thương trình Chính phủ (4/2025) với các điểm chính sau: Cơ chế giá thị trường: Doanh nghiệp đầu mối và thương nhân phân phối xăng dầu sẽ tự tính toán và công bố giá bán buôn, giá bán lẻ xăng dầu trong hệ thống phân phối. Chính phủ không quy định giá cơ sở như hiện hành mà chỉ can thiệp theo luật Giá để ổn định thị trường khi có cơ quan có thẩm quyền ban bố tình trạng khẩn cấp, sự cố, thảm họa, thiên tai, dịch bệnh và mặt bằng giá thị trường của các mặt hàng xăng dầu có biến động bất thường. Các thương nhân phân phối xăng dầu được mua bán xăng dầu lẫn nhau thay vì chỉ được mua xăng dầu từ doanh nghiệp đầu mối như trong các dự thảo trước đó.

Nếu được thông qua, nghị định mới dự kiến sẽ hỗ trợ tích cực cho kết quả kinh doanh của PLX (từ 2026) khi mà các doanh nghiệp đầu mối lớn như PLX được trao nhiều quyền hơn. Tuy nhiên, hiện dự thảo này vẫn đang vấp phải nhiều ý kiến trái chiều từ các chuyên gia kinh tế và doanh nghiệp phân phối nhỏ. Do đó, ACBS chưa phản ánh tác động của chính sách này vào mô hình định giá.

Về triển vọng giá dầu, ACBS giảm dự phóng giá dầu Brent trung bình cả năm xuống 68 USD/thùng do tác động bất lợi từ các chính sách thuế đối ứng của Tổng thống Donald Trump và việc OPEC gia tăng sản lượng nhanh hơn.

Trong tháng 4 và 5/2025, giá dầu sụt giảm mạnh (từ mức 74.4 USD/thùng cuối tháng 3/2025 xuống vùng 63-65 USD/thùng), do đó, kết quả kinh doanh quý 2 dự kiến vẫn chưa cải thiện. Với khả năng giá dầu có thể diễn biến ổn định và tích cực hơn sau khi các tác động từ chính sách thuế đối ứng của Mỹ hạ nhiệt, ACBS kỳ vọng kết quả kinh doanh của PLX có thể cải thiện trong quý 3 và quý 4.

Theo đó, ACBS dự phóng KQKD 2025 của PLX với doanh thu đạt 254.6 ngàn tỷ đồng (giảm 10.4%) và lãi sau thuế 2,405 tỷ đồng (giảm 23.9%).

Bằng phương pháp chiết khấu dòng tiền (DCF), ACBS khuyến nghị khả quan đối với PLX với giá mục tiêu 38,000 đồng/cp.

Xem thêm tại đây

PVS khả quan với giá mục tiêu 33,000 đồng/cp

SSI Research đánh giá mảng EPC của Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) ghi nhận mức tăng trưởng 122% trong quý 1/2025 nhờ tiếp tục có những dự án lớn (dự án thượng nguồn Lô B, trang trại điện gió của Orsted,…), đồng thời biên lợi nhuận cải thiện cũng sẽ hỗ trợ tăng trưởng lợi nhuận trong thời gian tới. Đáng chú ý, giá trị backlog của PVS hiện ở mức đáng kể là 2.5 tỷ USD và có khả năng nhận thêm các hợp đồng lớn trị giá 400 triệu USD trong ngắn hạn, dự kiến đến từ một dự án dầu khí trong nước.

SSI Research cho biết ban lãnh đạo PVS khá lạc quan về triển vọng ngắn hạn của Công ty tại cuộc họp Chuyên viên phân tích nhờ lượng backlog từ các dự án lớn và tiềm năng phát triển kinh doanh.

Tuy nhiên, biên lợi nhuận vẫn chịu áp lực do Công ty có kế hoạch đầu tư vốn lớn trong vài năm tới. Điều này sẽ giúp củng cố năng lực kinh doanh cốt lõi và chuẩn bị cho các lĩnh vực kinh doanh mới, bao gồm điện hạt nhân, CCS, các dự án điện gió xuất khẩu,…

Do đó, SSI Research điều chỉnh giảm giả định biên lợi nhuận cho giai đoạn 2025 – 2027 (từ 2.5% xuống 1.2%) đối với mảng EPC/EPCI.

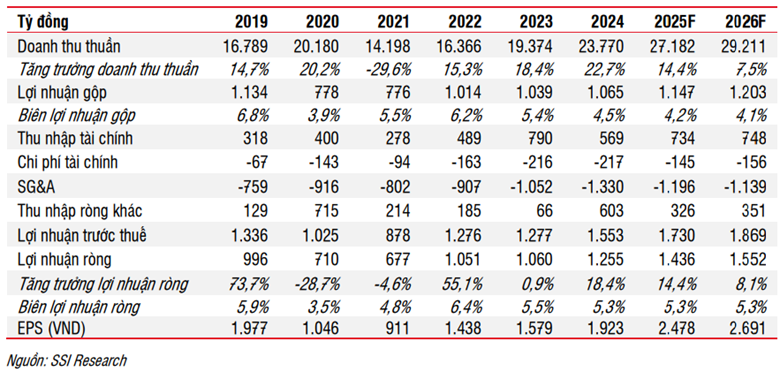

Dự phóng kết quả kinh doanh của PVS  |

SSI Research ước tính doanh thu hợp nhất năm 2025 và 2026 lần lượt tăng 14.4% và 7.5%, nhờ ghi nhận các dự án lớn. EPS năm 2025 và 2026 ước tính lần lượt đạt 2,478 đồng và 2,691 đồng, tương đương mức tăng trưởng 14% và 8%.

PVS hiện đang giao dịch với hệ số P/E và P/B dự phóng năm 2025 lần lượt là 11x và 0.9x, khá thấp so với biên độ lịch sử (P/E từ 9x–30x và P/B từ 0.7x–1.1x). Dựa trên phương pháp định giá chiết khấu dòng tiền (DCF) và định giá tương đối, SSI Research đưa ra giá mục tiêu 1 năm là 33,000 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 22.7%, đồng thời đưa ra khuyến nghị khả quan đối với cổ phiếu PVS.

SSI Research nhận thấy rủi ro được hạn chế nhờ mức P/B hiện là 0.9x, cũng như vị thế tiền mặt ròng (tiền mặt – nợ ngắn & dài hạn) trên mỗi cổ phiếu đạt 29,850 đồng/cp vào năm 2025. Các yếu tố hỗ trợ tiềm năng bao gồm kết quả lợi nhuận trong ngắn hạn tốt hơn dự kiến, thông báo trúng thầu các hợp đồng EPC mới, và tin tức về việc mở rộng lĩnh vực kinh doanh.

Xem thêm tại đây

Thượng Ngọc

- 04/06: Đọc gì trước giờ giao dịch chứng ...

- Thị trường chứng quyền 04/06/2025: Tâm l ...

- Theo dấu dòng tiền cá mập 03/06: Tự doan ...

- Chứng khoán phái sinh ngày 04/06/2025: K ...

- Góc nhìn 04/06: Đối diện áp lực chốt lời

- Vietstock Daily 04/06/2025: Tâm lý lạc q ...

- VNDIRECT kỳ vọng VN-Index chốt tại 1,400 ...

- BCG Energy lại bị xử phạt thuế, Phó Tổng ...

- Nhịp đập Thị trường 03/06: Khối ngoại tr ...

- Một thương hiệu may sắp rời sàn sau 50 n ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank