Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 3)

Cơ chế Sandbox - Lý thuyết và thực tiễn (Kỳ 3)

Cơ chế thử nghiệm (regulatory sandbox) chỉ hiệu quả khi thị trường fintech đã đủ trưởng thành, trong khi thị trường sơ khai có thể cần các cơ chế linh hoạt khác. Một số quốc gia triển khai nhiều sandbox theo lĩnh vực, đòi hỏi sự phối hợp chặt chẽ giữa các cơ quan quản lý. Với mô hình xuyên biên giới, sandbox giúp fintech mở rộng quy mô nhưng gặp thách thức lớn về điều phối và thống nhất quy định. Do đó, đánh giá tính khả thi trước khi triển khai là yếu tố then chốt. Thực tế cũng cho thấy thành công của sandbox phụ thuộc vào sự linh hoạt của cơ quan quản lý hơn là hệ thống pháp lý.

Mức độ trưởng thành của thị trường và nhu cầu đối với sandbox

Cơ chế thử nghiệm chỉ hiệu quả khi thị trường có hệ sinh thái khởi nghiệp đủ phát triển với các fintech đủ điều kiện tham gia và sẵn sàng thử nghiệm. Ở những thị trường mà hoạt động fintech còn sơ khai, các công cụ fintech khác hoặc các cơ chế đổi mới sáng tạo có thể hiệu quả hơn so với một sandbox. Các phương án này có thể bao gồm phương pháp thử nghiệm và học hỏi (test-and-learn), trong đó cơ quan quản lý có thể linh hoạt miễn trừ quy định theo từng trường hợp cụ thể. Ngoài ra, các cơ chế hỗ trợ đổi mới khác có thể giúp kết nối cơ quan quản lý và doanh nghiệp, chẳng hạn như các ủy ban fintech hoặc trung tâm đổi mới cung cấp điểm liên hệ và hướng dẫn cho doanh nghiệp.

Bên cạnh đó, điều chỉnh quy định, cấp phép theo tỷ lệ hoặc dựa trên mức độ rủi ro hay mở rộng khung pháp lý hiện có cho các công nghệ mới cũng có thể là những giải pháp thay thế. Nhà chức trách Singapore thậm chí còn khẳng định rằng sandbox nên là công cụ cuối cùng, chỉ được sử dụng trong những trường hợp mà doanh nghiệp không hiểu rõ, chưa chắc chắn hoặc không thể tuân thủ các yêu cầu pháp lý ngay từ đầu.

Ví dụ, từ năm 2016, Estonia đã triển khai Nhóm Công tác Fintech - hoạt động tương tự như một trung tâm đổi mới để hướng dẫn pháp lý và đề xuất điều chỉnh quy định. Sau gần ba năm hoạt động và thu thập thông tin thị trường, nhóm mới lên kế hoạch triển khai sandbox với sự hợp tác của Ngân hàng Tái thiết và Phát triển châu Âu (EBRD) nhằm tạo môi trường thử nghiệm chính thức cho fintech.

Trong khi đó, Philippines áp dụng phương pháp thử nghiệm và học hỏi. Vào năm 2004, Ngân hàng Trung ương Philippines (BSP) cho phép hai công ty viễn thông thử nghiệm sản phẩm ví điện tử viễn thông (mobile money) dành cho người tiêu dùng và giám sát chặt chẽ quá trình này. Vào thời điểm đó, đây là một thị trường còn sơ khai, chưa có quy định hay mô hình nào được thiết lập sẵn cho dịch vụ ví điện tử viễn thông. Sau 5 năm, thử nghiệm này đã phát triển tốt và dẫn đến việc ban hành “Hướng dẫn về việc sử dụng tiền điện tử” vào năm 2009.

Cơ chế thử nghiệm yêu cầu nguồn lực lớn và có thể không phù hợp với thị trường fintech sơ khai, vì có thể làm phân tán nguồn lực và làm chậm các sáng kiến fintech khác, trong khi các giải pháp thay thế có thể mang lại hiệu quả chính sách rộng hơn.

Một hay nhiều sandbox?

Ở một số quốc gia, thay vì chỉ có một sandbox duy nhất, các cơ quan quản lý khác nhau đã triển khai nhiều sandbox riêng biệt để phù hợp với lĩnh vực họ giám sát, chẳng hạn như ngân hàng, chứng khoán và bảo hiểm. Điều này giúp hỗ trợ đổi mới sáng tạo phù hợp với đặc thù của từng ngành, nhưng cũng đòi hỏi sự phối hợp chặt chẽ để tránh chồng chéo và tăng hiệu quả quản lý.

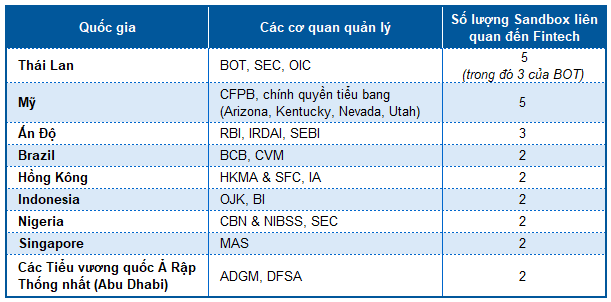

Tại Ấn Độ, Ngân hàng Dự trữ Ấn Độ (RBI), Ủy ban chứng khoán và sàn giao dịch Ấn Độ (SEBI) và Cục Quản lý phát triển bảo hiểm Ấn Độ (IRDAI) đã vận hành các sandbox song song từ năm 2019, mỗi cơ quan có tiêu chí và phạm vi thử nghiệm riêng. Tương tự, tại Thái Lan, ba cơ quan quản lý (Ngân hàng Trung ương Thái Lan (BOT), Ủy ban Chứng khoán và Giao dịch Thái Lan (SEC) và Văn phòng Ủy ban Bảo hiểm Thái Lan (OIC)) triển khai các sandbox tập trung vào thanh toán, định danh điện tử (eKYC) và bảo hiểm, đồng thời kết nối với trung tâm fintech F13 của Hiệp hội Fintech Thái Lan để hỗ trợ hệ sinh thái.

Hồng Kông áp dụng cách tiếp cận hợp tác hơn, khi các sandbox của Cơ quan Tiền tệ Hồng Kông (HKMA), Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông (SFC) và Cơ quan giám sát bảo hiểm Hồng Kông (IA) được liên kết để tạo một điểm tiếp nhận chung cho các sản phẩm fintech liên ngành. Khi một sản phẩm tài chính liên quan đến nhiều lĩnh vực, cơ quan có thẩm quyền chính sẽ thử nghiệm và phối hợp với các cơ quan khác. Ví dụ, IA đã thử nghiệm phân phối bảo hiểm qua ngân hàng trực tuyến, đảm bảo tuân thủ cả quy định về bảo hiểm và ngân hàng trước khi triển khai chính thức.

Các quốc gia có nhiều Sandbox liên quan đến Fintech và các cơ quan quản lý

Nguồn: Nghiên cứu của Nhóm Ngân hàng Thế giới (WBG)

Dù có nhiều lợi ích, việc vận hành nhiều sandbox cũng có thể gây khó khăn cho các fintech hoạt động xuyên lĩnh vực, làm tăng tính phức tạp trong quy trình quản lý. Điều này đòi hỏi các cơ quan quản lý phải hợp tác chặt chẽ, có cơ chế điều phối hiệu quả và có thể cần đến những điều chỉnh chung về chính sách để tránh xung đột hoặc tạo ra sự bất cân xứng trong quy định.

Sanbox xuyên biên giới

Sandbox xuyên biên giới giúp các công ty fintech mở rộng quy mô hoạt động, nhưng việc điều phối giữa nhiều cơ quan quản lý từ các quốc gia khác nhau là một thách thức lớn. Các sandbox này mang lại lợi ích như hỗ trợ cấp phép qua lại giữa các nước và đơn giản hóa quy trình pháp lý, nhưng hiệu quả thực tế của chúng vẫn đang trong quá trình thử nghiệm.

Nhu cầu về sandbox khu vực xuất phát từ thực tế rằng nhiều thị trường riêng lẻ quá nhỏ để fintech có thể đạt được quy mô bền vững. Chẳng hạn, 20% fintech ở khu vực Mỹ Latinh và Caribe hoạt động tại nhiều quốc gia, dẫn đến sự ra đời của một sandbox khu vực vào tháng 3/2019. Một sáng kiến khác là Mạng lưới Đổi mới Tài chính Toàn cầu (GFIN), được lập ra để thử nghiệm mô hình sandbox xuyên biên giới. Mặc dù giai đoạn đầu chưa có fintech nào thành công, nhưng quá trình này đã mang lại nhiều bài học quan trọng để cải tiến trong giai đoạn tiếp theo.

Nếu vận hành hiệu quả, sandbox xuyên biên giới có thể giúp fintech hưởng lợi từ cơ chế cấp phép chung, giảm gánh nặng pháp lý, thúc đẩy hợp tác giữa các cơ quan quản lý và ngăn chặn rủi ro lách luật khi fintech bị từ chối ở một nước nhưng lại được cấp phép ở nước khác. Một ví dụ thực tế là Ngân hàng Trung ương Thái Lan, sau khi thử nghiệm thành công sandbox QR code, đã hợp tác với các ngân hàng trung ương ở Campuchia, Nhật Bản và Singapore để phát triển hệ thống thanh toán QR xuyên biên giới. Sandbox khu vực có thể giúp đẩy nhanh quá trình triển khai các giải pháp thanh toán này, tạo ra môi trường thuận lợi hơn cho fintech phát triển trên phạm vi rộng hơn.

Đánh giá tính khả thi

Đánh giá tính khả thi là bước đầu tiên quan trọng mà các nhà hoạch định chính sách cần thực hiện trước khi triển khai bất kỳ sáng kiến sandbox nào. Việc này giúp đo lường khả năng pháp lý và tính khả thi nội bộ, bao gồm nguồn lực của cơ quan quản lý - tài chính, kỹ thuật và cơ sở vật chất - cũng như năng lực triển khai và vận hành sandbox. Đồng thời, cần đánh giá khả năng hoạt động dựa trên các yếu tố bên ngoài như khoảng trống nhu cầu thị trường và hệ sinh thái fintech hiện tại.

Báo cáo của Liên Hợp Quốc cho thấy khoảng 25% cơ quan quản lý đã triển khai sandbox mà không tiến hành đánh giá ban đầu, dẫn đến tình trạng hoạt động kém hiệu quả hoặc không thu hút đủ doanh nghiệp tham gia. Một số sandbox vận hành với quy trình phức tạp, gây khó khăn cho cả cơ quan quản lý lẫn doanh nghiệp, trong khi số khác không nhận được đủ hồ sơ đăng ký. Do đó, việc đánh giá tính khả thi không chỉ nên được thực hiện trước khi triển khai mà còn cần được rà soát định kỳ để đảm bảo sandbox luôn phù hợp với điều kiện thực tế.

Thực tế từ các quốc gia cho thấy sandbox cần được điều chỉnh linh hoạt để phù hợp với điều kiện thực tế. Tại Rwanda, Ngân hàng Nhà nước Rwanda (BNR) đã triển khai sandbox từ năm 2018 và tiếp tục tinh chỉnh mô hình thông qua một bài tập mô phỏng của Ngân hàng Thế giới (WB) vào năm 2019. Hoạt động này giúp BNR xác định rõ mục tiêu, cải tiến quy trình đăng ký và xác định các miễn trừ phù hợp mà vẫn đảm bảo giám sát hiệu quả.

Trong khi đó, tại Australia, sandbox của Ủy ban Chứng khoán và Đầu tư Australia (ASIC) ban đầu có phạm vi quá hạn chế, dẫn đến ít doanh nghiệp tham gia. Sau khi điều chỉnh, sandbox được mở rộng, cho phép thử nghiệm linh hoạt hơn, kéo dài thời gian miễn trừ và mở rộng phạm vi sản phẩm tài chính được thử nghiệm.

Ngược lại, Morocco đã chọn một hướng tiếp cận khác. Ngân hàng Trung ương Morocco (BAM) quyết định không triển khai sandbox do các thách thức pháp lý và hiệu quả chưa rõ ràng từ kinh nghiệm quốc tế. Thay vào đó, BAM thành lập trung tâm hỗ trợ fintech để hướng dẫn, cấp phép và kết nối doanh nghiệp với cơ quan quản lý, đồng thời xây dựng Trung tâm Đổi mới và Công nghệ số nhằm thúc đẩy đổi mới trong hệ thống tài chính

Những kinh nghiệm này cho thấy rằng sandbox không phải lúc nào cũng là giải pháp tối ưu, mà tính khả thi, tính linh hoạt và sự hỗ trợ từ các cơ quan quản lý là yếu tố then chốt để đảm bảo thành công.

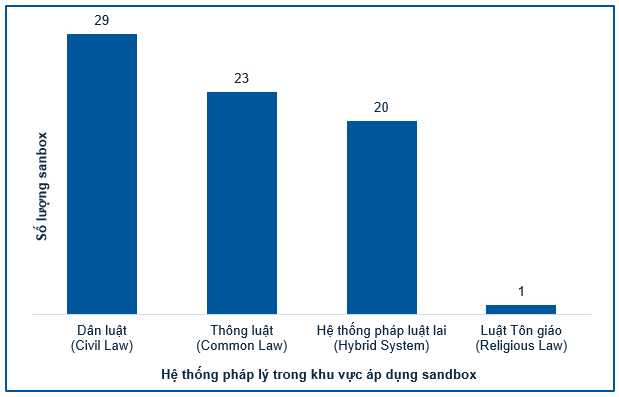

Mối quan hệ giữa hệ thống pháp lý và sandbox

Không có mối quan hệ cố định giữa hệ thống pháp lý và hiệu quả của sandbox. Sandbox đã được triển khai thành công trong nhiều hệ thống luật khác nhau, và không có hệ thống nào chứng minh được lợi thế rõ rệt. Tuy nhiên, mức độ linh hoạt của cơ quan quản lý trong việc điều chỉnh quy định và thực thi sandbox có sự khác biệt giữa các quốc gia.

Số lượng sandbox fintech theo hệ thống pháp lý

Nguồn: Nghiên cứu của Nhóm Ngân hàng Thế giới (WBG)

Kết quả khảo sát của IMF và Ngân hàng Thế giới cho thấy hầu hết các cơ quan quản lý đều mong muốn hỗ trợ fintech, nhưng thời gian thiết lập sandbox phụ thuộc vào quyền hạn sẵn có của họ. Các quốc gia như Anh, Ấn Độ và Nam Phi có thể triển khai sandbox mà không cần sửa đổi luật do các cơ quan quản lý đã có đủ thẩm quyền. Ví dụ, Cơ quan quản lý tài chính Vương quốc Anh (FCA) đã thành lập sandbox vào năm 2016 dựa trên các phạm vi quyền hạn mà FCA có theo Đạo luật Dịch vụ và Thị trường tài chính (Financial Services and Markets Act).

Ngược lại, một số quốc gia phải sửa đổi luật hoặc điều chỉnh khung pháp lý để thiết lập sandbox. Kazakhstan đã phải cập nhật khung pháp lý để trao quyền cho Cơ quan Dịch vụ Tài chính Astana (AFSA) trong việc miễn trừ hoặc điều chỉnh các quy định tài chính. Tương tự, Mexico đã ban hành Luật Fintech vào tháng 3/2018 để thiết lập khuôn khổ pháp lý toàn diện cho ngành fintech, trong đó sandbox chỉ là một phần của chiến lược tổng thể, bao gồm sáng kiến ngân hàng mở và quy định về giao dịch tiền điện tử.

Tại Colombia, Cơ quan Giám sát Tài chính Colombia (SFC) đã triển khai chương trình InnovaSFC với ba cơ chế hỗ trợ: một trung tâm hỗ trợ đóng vai trò là đầu mối liên lạc duy nhất, sandbox La Arenera và một công cụ regtech giúp cải thiện quy trình giám sát của cơ quan quản lý. Sandbox tại Colombia cấp giấy phép fintech tạm thời trong hai năm và có thể chuyển đổi thành quy định chính thức nếu phù hợp. Nhờ cơ chế này, Colombia ban hành các quy định mới về an ninh mạng, điện toán đám mây, hệ thống thanh toán và mã QR, đồng thời đang trong quá trình hoàn thiện khung cấp phép fintech và các quy định mới về chống rửa tiền.

Phòng Tư Vấn Vietstock

- Thị trường chứng quyền tuần 08-11/04/202 ...

- Vietstock Weekly 08-11/04/2025: Vùng 1,2 ...

- Quỹ đầu tư giao dịch nhẹ nhàng

- Phân tích kỹ thuật chứng khoán Việt Nam: ...

- Cú đòn thuế quan đánh bay thành quả của ...

- Chứng khoán phái sinh tuần 08-11/04/2025 ...

- Chỉ một cú sốc thuế, cổ phiếu nào khiến ...

- Nam Rạch Chiếc kinh doanh ra sao khi Kep ...

- NTL giảm sàn 2 phiên, Chủ tịch muốn thoá ...

- Đối mặt thách thức thương mại, Standard ...