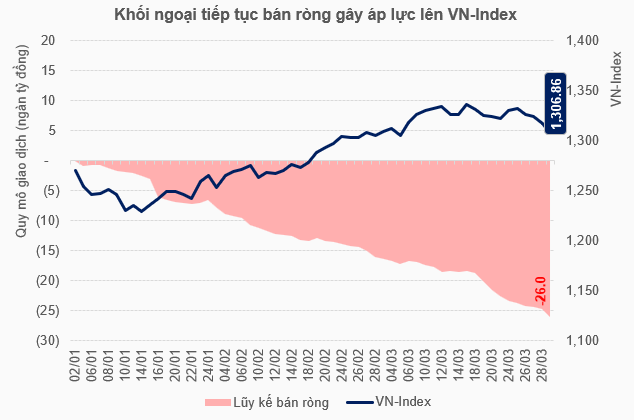

Khối ngoại tiếp tục gây áp lực, lũy kế quý 1 đã bán ròng hơn 26 ngàn tỷ

Khối ngoại tiếp tục gây áp lực, lũy kế quý 1 đã bán ròng hơn 26 ngàn tỷ

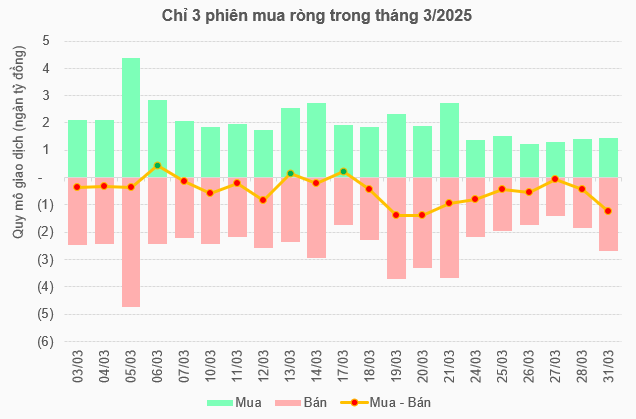

Khối ngoại bán ròng gần 10 ngàn tỷ đồng trong tháng 3, nâng mức lũy kế quý 1 lên hơn 26 ngàn tỷ đồng. Trong tháng, VN-Index chỉ ghi nhận 3 phiên mua ròng trên tổng số 21 phiên giao dịch.

Nguồn: VietstockFinance |

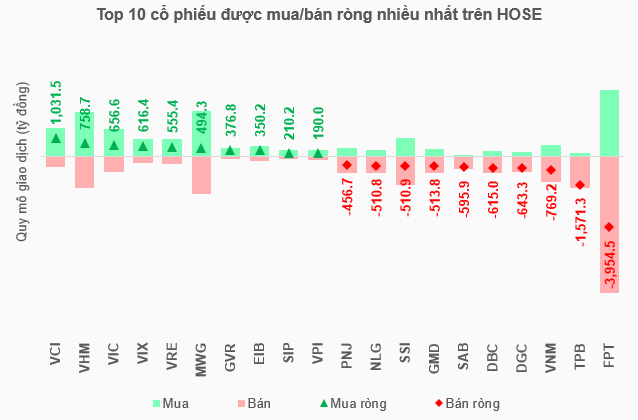

FPT là cổ phiếu bị bán ròng mạnh nhất HOSE với quy mô hơn 3.9 ngàn tỷ đồng. Thực tế, thị giá FPT cũng đã giảm mạnh trước áp lực, vốn hóa “bốc hơi” gần 20% kể từ đầu năm. "Cơn bão" DeepSeek càn quét cổ phiếu công nghệ toàn cầu được cho là đã ảnh hưởng đến triển vọng của FPT.

Xếp thứ hai trong bảng xếp hạng bán ròng là TPB, quy mô gần 1.6 ngàn tỷ đồng. Cổ phiếu TPB hay công ty chứng khoán trực thuộc là ORS chứng kiến những phiên bán tháo, thị giá giảm mạnh trước nhiều thông tin liên quan đến nhóm Bamboo Capital.

Ở chiều ngược lại, VCI được mua ròng nhiều nhất với hơn 1 ngàn tỷ đồng. Ở các vị trí xếp sau, bộ ba Vingroup đồng loạt được mua ròng với VHM gần 759 tỷ đồng, VIC gần 657 tỷ đồng và VRE hơn 555 tỷ đồng.

Với việc tiếp tục bán ròng trong tháng 3, quy mô bán ròng lũy kế đến hết quý 1 đã vượt ngưỡng 26 ngàn tỷ đồng, trung bình gần 449 tỷ đồng/phiên, lớn hơn đáng kể so với mức bán ròng gần 13.9 ngàn tỷ đồng và trung bình gần 236 tỷ đồng của quý 1/2024.

Nguồn: VietstockFinance |

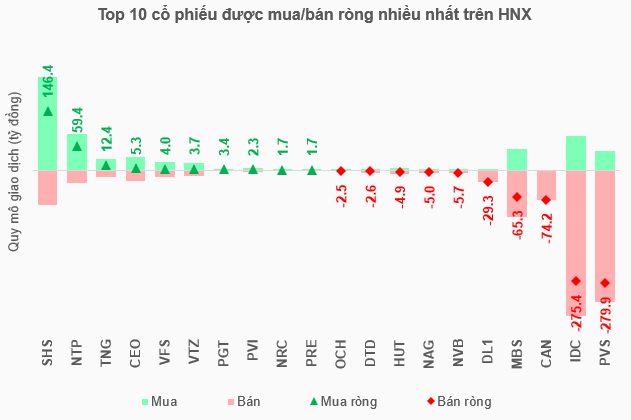

Trên HNX, sau khi mua ròng trong tháng 2 để đưa trạng thái về cân bằng, khối ngoại nhanh chóng quay lại bán ròng hơn 508 tỷ đồng trong tháng 3, qua đó nâng mức bán ròng lũy kế quý 1 lên gần 511 tỷ đồng.

PVS là cổ phiếu bị bán ròng nhiều nhất tháng với gần 280 tỷ đồng, tiếp đến là IDC hơn 275 tỷ đồng, bỏ xa các cổ phiếu xếp sau. Ở chiều ngược lại, SHS dẫn đầu về mua ròng với quy mô hơn 146 tỷ đồng, cũng tạo khoảng cách lớn với phần còn lại.

Nguồn: VietstockFinance |

Liệu có đảo chiều trong quý 2?

VN-Index thực tế cũng đã chững lại đà tăng từ giữa tháng 3, sau nhiều tuần liên tiếp bứt phá. Theo ông Nguyễn Việt Đức - Giám đốc Kinh doanh Số Chứng khoán VPBank (VPBankS), thị trường gần đây bị ảnh hưởng khi khối ngoại bán ròng mạnh hơn. Phản ứng này có thể xuất phát từ yếu tố tỷ giá ngắn hạn và câu chuyện thuế quan sắp diễn ra.

Bên cạnh dòng tiền khối ngoại, trong một tháng vừa qua, tỷ trọng tiền mặt của các quỹ đầu tư đang tăng lên, cho thấy sự phòng ngừa rủi ro.

Ông Đức cho rằng, rủi ro được quan tâm nhất trong năm nay vẫn là thuế quan. Câu chuyện này rõ ràng hơn thì mọi thứ sẽ đơn giản, bởi thị trường chứng khoán ghét sự thiếu thông tin, các yếu tố không chắc chắn. Khi thông tin được đưa ra thì nhà đầu tư nước ngoài có khả năng dừng bán, các quỹ đầu tư trong nước cũng mua vào mạnh hơn.

Nguồn: VietstockFinance |

Theo ông Nguyễn Thế Minh - Giám đốc Khối Nghiên cứu và Phát triển KHCN Chứng khoán Yuanta Việt Nam, áp lực bán ròng của nhà đầu tư nước ngoài vẫn còn, tuy nhiên mức độ sẽ giảm dần. Tỷ lệ sở hữu của nhà đầu tư nước ngoài hiện đã dưới 15%, trong đó 90% là các quỹ đầu tư chiến lược nắm giữ cổ phiếu lâu dài, không có nhu cầu giao dịch thường xuyên. Phần còn lại thuộc về các quỹ đầu tư tài chính, ETF còn giao dịch thường xuyên. Do đó, khối ngoại có thể tiếp tục bán ròng nhưng áp lực sẽ không còn mạnh như năm 2024.

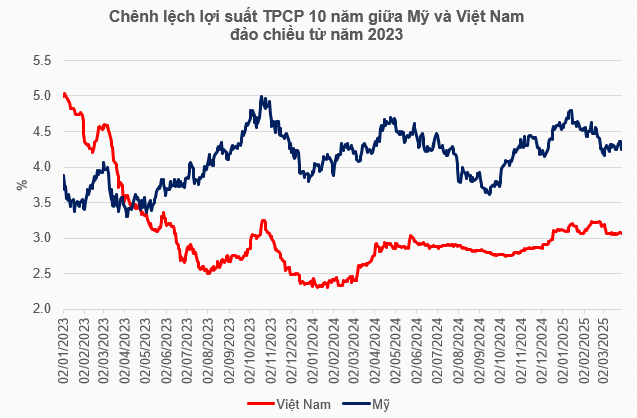

Yếu tố mấu chốt ảnh hưởng đến hành động của khối ngoại được chuyên gia Yuanta nhắc đến là mức chênh lệch về lợi suất trái phiếu Chính phủ (TPCP) kỳ hạn 10 năm giữa Mỹ và Việt Nam. Trước năm 2023, chênh lệch này luôn âm, qua đó thu hút dòng tiền của các quỹ đầu tư đến Việt Nam, kể cả khi không đầu tư cổ phiếu thì họ vẫn có thể mua TPCP. Tuy nhiên, sau năm 2023, lần đầu tiên trong lịch sử mức chênh lệch này dương và là lý do khiến dòng tiền bị rút khỏi Việt Nam.

Nguồn: Người viết tổng hợp |

Ông Minh dự đoán, khối ngoại có thể quay trở lại thị trường Việt Nam từ tháng 6/2025, nhờ chênh lệch lợi suất TPCP 10 năm của Mỹ và Việt Nam thu hẹp. Đầu tiên, Cục Dự trữ Liên bang (Fed) giảm lãi suất giúp lợi suất TPCP hạ nhiệt. Thứ hai, Ngân hàng Nhà nước Việt Nam có thể tăng nhẹ lãi suất, bổ sung thanh khoản cho câu chuyện tăng trưởng tín dụng. Từ đó, mức chênh lệch lợi suất sẽ thu hẹp và thu hút dòng vốn ngoại quay trở lại.

Huy Khải

- Bảng giá chứng khoán lỗi diện rộng trong ...

- Nhịp đập Thị trường 03/04: Cổ phiếu giảm ...

- Chủ tịch ASG muốn mua 3.5 triệu cp

- FPT - Mua được chưa? (Kỳ 1)

- Ngày 03/04/2025: 10 cổ phiếu nóng dưới ...

- HNX tháng 3/2025: Tự doanh mua ròng hơn ...

- Giá trị huy động TPCP trong tháng 3 tăng ...

- Cổ phiếu nào thường tăng trong “mùa” Đại ...

- Top cổ phiếu đáng chú ý đầu phiên 03/04

- Chứng chỉ quỹ VNM ETF sụt mạnh sau khi V ...