Cuộc đua private banking tại Việt Nam

Cuộc đua private banking tại Việt Nam

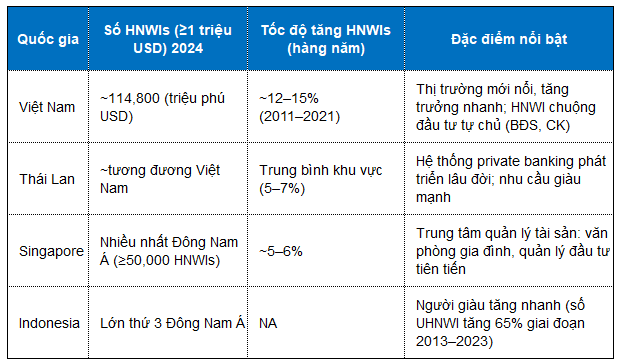

Theo Knight Frank Wealth Report 2024, Việt Nam hiện có khoảng 5,459 cá nhân sở hữu tài sản thanh khoản trên 10 triệu USD, chiếm 0.2% dân số có giá trị tài sản ròng cao (HNWI) toàn cầu và đứng thứ sáu Đông Nam Á. Khu vực châu Á – Thái Bình Dương được coi là “thế kỷ của Châu Á” nhờ tăng trưởng kinh tế mạnh mẽ, dẫn đến gia tăng nhanh chóng số lượng HNWI và giá trị tài sản ròng cực cao (UHNWI). Knight Frank dự báo người siêu giàu Việt Nam (tài sản trên 30 triệu USD) sẽ tăng 26% đến năm 2026, lên khoảng 1,551 người, và nhóm triệu phú USD tăng từ 72,135 lên 114,807 người. McKinsey cũng ước tính tài sản tài chính cá nhân Việt Nam đạt khoảng 600 tỷ USD vào 2027, tăng trưởng 15%/năm (2011–2021), cao gấp đôi trung bình khu vực, và cho thấy nhu cầu về quản lý gia sản toàn diện đang bùng nổ.

Trên bình diện quốc tế, các gia đình giàu châu Á đang đối mặt với một “làn sóng chuyển giao tài sản đa thế hệ” trị giá khoảng 5.8 ngàn tỷ USD (2023–2030). Các cuộc khảo sát cho thấy HNW châu Á ngày càng ưa chuộng dịch vụ ủy thác (Discretionary Portfolio Management – DPM) và đầu tư vào các kênh thay thế (tư nhân, bất động sản, quỹ đầu cơ…) để đa dạng hóa danh mục và bảo vệ tài sản. Đồng thời, thế hệ trẻ giàu có đòi hỏi công nghệ cao, trải nghiệm số hóa (wealthtech), tiện ích ngân hàng kỹ thuật số, cũng như tư vấn đầu tư cá nhân hóa.

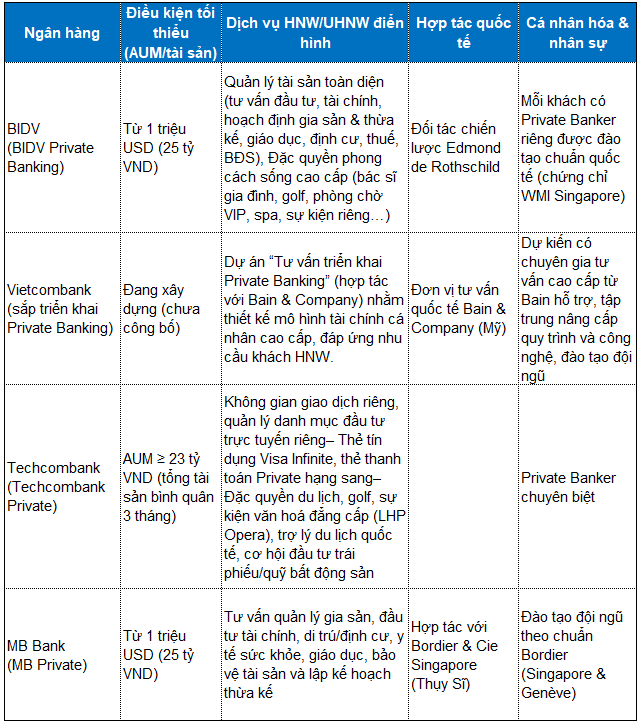

Nhận thấy tiềm năng lớn từ tập khách hàng này, nhiều ngân hàng tại Việt Nam đã nhanh nhạy mở ra dịch vụ Private banking, đáp ứng tối đa nhu cầu đa dạng của các khách hàng giàu có và cũng có phần khó tính này. Những ngân hàng Việt Nam đã có dịch vụ private banking bao gồm MB, BIDV và TCB. Trong tháng 1/2025, VPB, ngân hàng có tổng tài sản đứng trong top 10 thị trường cũng bắt đầu tham gia vào cuộc đua này.

So sánh các dịch mà những ngân hàng này đang cung cấp  |

Nhìn chung, khi so sánh các dịch vụ mà các ngân hàng đang cung cấp cho khách hàng siêu giàu, sự khác biệt không được rõ nét. Một số ngân hàng, thông qua hợp tác với các tổ chức uy tín lớn trên thị trường làm lợi thế cạnh tranh như MB, BIDV. Còn lại, các dịch vụ về chăm sóc khách hàng, đặc quyền (sân golf, chăm sóc sức khỏe, phòng chờ máy bay,…), hay những ưu đãi về mặt lãi suất vay/gửi,… đều không cho thấy sự nổi trội đặc biệt.

Private Banking là mô hình dịch vụ ngân hàng chuyên biệt dành cho các khách hàng có khối tài sản lớn, bao gồm các giải pháp quản lý tài sản và mọi nhu cầu liên quan đến tài chính và phi tài chính của khách hàng như đầu tư, kế hoạch thừa kế, thủ tục cư trú, chăm sóc sức khỏe, bảo hiểm,... |

Để tạo điểm nhấn khác biệt lớn, rào cản cạnh tranh và vượt trội so với các đối thủ, một điểm mấu chốt là cần nâng cao chất lượng tư vấn của các Private Bankers, đặc biệt trong việc đáp ứng các nhu cầu tài chính phức tạp của khách hàng siêu giàu. Chất lượng tư vấn ở đây không chỉ đơn thuần là nhắc nhở khoản vay tới hạn, đặt lịch hẹn phòng chờ khám bệnh,… mà còn cả tư vấn chiến lược phân bổ tài sản, chiến lược tối ưu thuế hay chuyển giao tài sản.

Yêu cầu của HNWI Việt Nam với tư vấn tài chính không chỉ dừng ở giải pháp đầu tư đơn thuần mà là tư duy toàn diện: kết hợp hoạch định mục tiêu dài hạn, cấu trúc bảo vệ tài sản và kế hoạch di sản, trong khi vẫn đảm bảo tính cá nhân hóa và chuyên nghiệp cao. Khách hàng siêu giàu đặt niềm tin tuyệt đối vào người quản lý tài sản. Họ kỳ vọng chuyên gia có chứng chỉ quốc tế, kinh nghiệm lâu năm và luôn vì quyền lợi của khách hàng. Ở Việt Nam, đây là thách thức lớn hiện nay: Nhiều khách HNWI cảm thấy các chuyên viên quản trị quan hệ (Relationship manager - RM) tại ngân hàng “thiếu kỹ năng và kiến thức thị trường” để đáp ứng yêu cầu tài chính phức tạp của họ.

Vì vậy, trong vấn đề này, các ngân hàng cần thay đổi chính trong nội tại của mình. Thứ nhất về mô hình cung cấp dịch vụ. Hiện tại, nhiều ngân hàng xây dựng “mô hình dịch vụ liền mạch” còn ở mức thủ công. RM thường là đầu mối chính duy trì quan hệ với khách HNWI. Theo khuyến nghị của McKinsey, cần thay đổi sang mô hình tích hợp hơn, trong đó RM hợp tác chặt chẽ với đội ngũ chuyên gia sản phẩm (ví dụ chuyên về cổ phiếu, trái phiếu, bảo hiểm) và chuyên gia đầu tư/tài chính cá nhân. Mô hình “1 ngân hàng” này cho phép mỗi RM quản lý hiệu quả 30–40 khách HNWI với đội ngũ hỗ trợ chuyên môn phù hợp, thay vì tự thân gánh vác mọi việc.

Thứ 2 là mô hình và phương thức đào tạo. Mặc dù nhiều ngân hàng huy động số lượng lớn RM khắp chi nhánh, đội ngũ này còn yếu về kỹ năng chuyên sâu (tư vấn tài chính, đánh giá nhu cầu, giao tiếp). Chương trình đào tạo hiện tại thường chỉ hướng dẫn quy trình tiếp nhận khách hàng mà bỏ qua phát triển các kỹ năng này. Các chuyên gia đề xuất cần có chương trình đào tạo bài bản, xây dựng năng lực có cấu trúc cho RM hiện hữu và thu hút nhân tài mới.

Tổng hợp lại, khách hàng siêu giàu tại Việt Nam đòi hỏi một dịch vụ tài chính cá nhân hóa, toàn diện và uy tín. Họ không chỉ quan tâm đến lợi nhuận đầu tư mà còn cần giải pháp bảo toàn tài sản, kế hoạch thừa kế và trải nghiệm đẳng cấp. Trên thế giới, các xu hướng như dịch vụ ủy thác (DPM), đầu tư thay thế, gia đình của văn phòng gia đình và chuyển giao tài sản chuyên nghiệp đang định hình lĩnh vực quản lý gia sản Ngân hàng Việt Nam đã và đang nỗ lực thích ứng: xây dựng bộ phận Private Banking/Wealth Management chuyên biệt (BIDV, Techcombank, MB…), liên kết mạng lưới quốc tế (BIDV – Rothschild, MB – Bordier), đào tạo chuyên viên cao cấp và đa dạng hóa quyền lợi (loyalty program, lounge cao cấp…).

Tuy nhiên, thách thức vẫn còn, như độ tin cậy vào chuyên viên tư vấn, mức độ chuyên sâu của sản phẩm, cũng như thay đổi thói quen đầu tư của khách hàng. Để khai thác tiềm năng thị trường HNWI ngày càng gia tăng, các ngân hàng Việt Nam cần tiếp tục hoàn thiện mô hình dịch vụ, chuẩn hóa quy trình tư vấn và mở rộng hệ sinh thái sản phẩm – dịch vụ đáp ứng chuẩn mực quốc tế.

Cá nhân có giá trị tài sản ròng cao (HNWI) là những cá nhân hoặc hộ gia đình sở hữu tài sản thanh khoản có giá trị từ 1 triệu đến 5 triệu USD. Cá nhân có giá trị tài sản ròng rất cao (VHNWI) là những cá nhân hoặc hộ gia đình nắm giữ tài sản thanh khoản có giá trị từ 5 triệu đến 30 triệu USD. Những cá nhân có giá trị tài sản ròng cực cao (UHNWI) là những cá nhân hoặc hộ gia đình sở hữu hơn 30 triệu USD tài sản thanh khoản. |

Chu Tuấn Phong

- Kinh tế trưởng VCBF: Đàm phán sẽ giúp Vi ...

- Bỗng chốc chiết khấu sâu, thị trường chứ ...

- Sau mùa đại hội và kết quả quý 1, đâu là ...

- Theo dấu dòng tiền cá mập 09/05: Tự doan ...

- Cá mập PYN Elite: Điều chỉnh sâu là cơ h ...

- Chứng khoán Tuần 05-09/05/2025: Bứt phá ...

- Phó Chủ tịch BCR vừa rút lui, Thành viên ...

- Nhịp đập Thị trường 09/05: VN-Index diễn ...

- Thanh khoản UPCoM tăng 13% trong tháng 4

- Vietstock LIVE: Điểm nhấn kết quả kinh d ...