Doanh số bancassurance tăng, thị trường bảo hiểm phục hồi?

Doanh số bancassurance tăng, thị trường bảo hiểm phục hồi?

Doanh thu bancassurance tăng trưởng trở lại trong quý 1/2025 là một tín hiệu tích cực, nhưng chưa đủ để khẳng định thị trường bảo hiểm đang phục hồi.

Bancassurance tăng trưởng trở lại

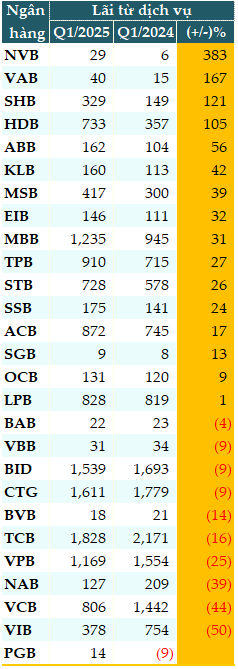

Dữ liệu từ VietstockFinance cho thấy, trong quý 1/2025, thu từ dịch vụ tại 17/27 ngân hàng tăng so với cùng kỳ năm trước.

Trong đó, NCB (NVB) tăng mạnh nhất (gấp 4.8 lần), kế đến là VietABank (VAB, gấp 2.7 lần), SHB (gấp 2.2 lần), HDBank (HDB, gấp 2 lần)…

Xét về số tuyệt đối, Techcombank (TCB) dẫn đầu lãi từ hoạt động dịch vụ với 1,828 tỷ đồng, kế đó là VietinBank (CTG) thu được 1,611 tỷ đồng, BIDV thu được 1,539 tỷ đồng, MB (MBB) đạt 1,235 tỷ đồng và VPBank (VPB) đạt 1,169 tỷ đồng.

Lãi thuần từ dịch vụ tại các ngân hàng trong quý 1/2025 (Đvt: Tỷ đồng)  Nguồn: VietstockFinance |

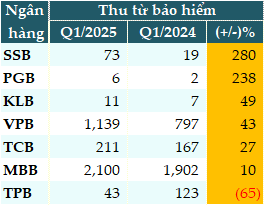

Trong cơ cấu nguồn thu dịch vụ, thu từ hoạt động kinh doanh và tư vấn bảo hiểm thường chiếm tỷ trọng cao. Số liệu từ các ngân hàng có thuyết minh cũng cho thấy thu từ dịch vụ bảo hiểm đã hồi phục rõ nét.

Như tại SeABank (SSB), thu từ bảo hiểm đạt 73 tỷ đồng trong quý 1, gấp 3.8 lần cùng kỳ, PGBank (PGB) dù chỉ đạt 6 tỷ đồng nhưng gấp 3.4 lần cùng kỳ.

MB ghi nhận thu từ kinh doanh và tư vấn bảo hiểm 2,100 tỷ đồng, tăng 10% so với cùng kỳ; VPB cũng thu được 1,139 tỷ đồng từ lĩnh vực này, tăng 43%; TCB thu được 211 tỷ đồng, tăng 27%.

Thu từ hoạt động bảo hiểm của các ngân hàng trong quý 1/2025 (Đvt: Tỷ đồng)  Nguồn: VietstockFinance |

Thị trường bảo hiểm đã trở lại?

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao Đại học Kinh tế TPHCM lý giải, hiện nay, ngân hàng không còn chuyện ép khách hàng mua bảo hiểm như trước đây, tuy nhiên hoạt động bán chéo bảo hiểm (bancassurance) vẫn được duy trì một cách tích cực. Dù không gọi là ép buộc, nhưng vẫn tồn tại những ràng buộc nhất định đối với khách hàng khi vay vốn.

Ví dụ như trong các khoản vay mua ô tô, khách hàng thường được yêu cầu phải mua bảo hiểm vật chất xe ô tô đi kèm. Tuy nhiên, loại bảo hiểm này thường do ngân hàng chỉ định, đồng nghĩa với việc khách hàng không có nhiều quyền lựa chọn đơn vị cung cấp bảo hiểm mà bắt buộc phải mua qua ngân hàng hoặc đối tác liên kết của ngân hàng.

Chính sách này đã góp phần làm tăng doanh thu và thúc đẩy sự phát triển trở lại của thị trường bảo hiểm trong mô hình bancassurance. Tuy nhiên, điều quan trọng là nhu cầu thực tế của khách hàng đối với các sản phẩm bảo hiểm này phải được đảm bảo, tránh gây cảm giác bị ép buộc hay gượng ép không cần thiết.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính Ngân hàng, Trường đại học Nguyễn Trãi - phân tích, doanh số bancassurance tăng trở lại phản ánh bước đầu của phục hồi, nhưng chưa thể gọi là phục hồi bền vững vì nguyên nhân thực sự đằng sau việc tăng trưởng có thể do tái cấu trúc đội ngũ tư vấn, minh bạch hóa quy trình bán hàng; điều chỉnh chính sách từ “bán ép” sang “bán tư vấn giá trị” hoặc nỗ lực phục hồi niềm tin từ khách hàng nhờ cải thiện chất lượng sản phẩm và dịch vụ sau khủng hoảng niềm tin 2023-2024.

Tuy nhiên, hiện nay cầu bảo hiểm chưa thật sự phục hồi mạnh, do tâm lý thị trường còn dè dặt. Bộ Tài chính cũng siết chặt hơn khung pháp lý giúp lành mạnh hóa nhưng cũng khiến tốc độ hồi phục chậm hơn.

Do đó, có thể khẳng định bancassurance đang trên đà hồi phục, nhưng chưa phải là giai đoạn tăng trưởng bền vững. Cần thêm 2-3 quý nữa để xác nhận xu hướng này có ổn định không.

Chuyên gia kinh tế Trần Nguyên Đán đánh giá, nếu như trước đây các ngân hàng triển khai bancassurance sai cách và bị cơ quan quản lý siết lại khiến doanh thu giảm, bây giờ doanh thu tăng cũng không có gì chắc chắn là đang phục hồi.

Giai đoạn trước, ngân hàng số phát triển rất mạnh, đặc biệt trong việc bán các sản phẩm liên kết đầu tư như UL (unit-linked) và ILP (investment-linked policy). Tuy nhiên, sau đó có quy định cấm bán các sản phẩm liên kết đầu tư cho khách hàng vay vốn - việc vô lý vì người đi vay tiền, không có nguồn tài chính ổn định thì không nên bị buộc đầu tư thêm.

Khi không thể tiếp tục bán sản phẩm liên kết đầu tư, các công ty bảo hiểm nhanh chóng xoay chuyển, lập ra các sản phẩm bảo hiểm hỗn hợp hoặc tử kỳ, vốn đã có sẵn từ trước.

Song song, cả Ngân hàng Nhà nước và Bộ Tài chính đều ra quy định nghiêm ngặt, yêu cầu không được ép khách hàng mua bảo hiểm, đặc biệt là đối với khách hàng vay. Chính vì những quy định này, doanh thu bancassurance thời gian trước đã giảm rõ rệt.

Thế nhưng, doanh số bancassurance trong quý 1/2025 hồi phục, ông Đán đưa ra 2 trường hợp có thể xảy ra.

Trong kịch bản tích cực, ngân hàng đã chấn chỉnh lại quy trình tư vấn, nâng cao chất lượng dịch vụ và bán được sản phẩm phù hợp với nhu cầu thực sự của khách hàng. Các sản phẩm mới từ phía công ty bảo hiểm đưa ra cũng phù hợp với nhu cầu khách hàng, nên dễ bán hơn. Đây là kịch bản "ai cũng mong muốn".

Trong kịch bản tiêu cực, nhưng cần phải điều tra thêm, các ngân hàng vẫn đang tìm cách ép khách hàng mua bảo hiểm, nhưng thay đổi cách thực hiện để lách luật. Ví dụ như người ký hợp đồng bảo hiểm không còn là người vay tiền, mà có thể là người thân, như vậy hợp đồng vay và hợp đồng bảo hiểm không còn liên kết trực tiếp, giúp ngân hàng tránh bị xử phạt.

Như vậy, vấn đề đặt ra là liệu các ngân hàng đã thực sự tư vấn tốt hơn, hay chỉ đơn giản là chuyển sang một hình thức mới để lách luật? Để trả lời câu hỏi này, cần có những đợt khảo sát độc lập, phỏng vấn ngẫu nhiên khách hàng, hoặc điều tra chuyên sâu để xác định bản chất sự việc.

“Trong bối cảnh hiện tại, nền kinh tế vẫn đang khó khăn, người dân vẫn eo hẹp tài chính. Khi thu nhập giảm, xuất khẩu trì trệ thì khả năng chi trả cho bảo hiểm cũng sẽ bị ảnh hưởng nghiêm trọng. Giữ được doanh thu tái tục bảo hiểm đã là vấn đề khó khăn, nói gì đến tăng trưởng doanh số mới.

Do đó, nếu chỉ nhìn vào việc doanh thu từ bancassurance tăng mà vội kết luận thị trường phục hồi thì có phần vội vã. Một khi cả kênh đại lý (agency) và kênh ngân hàng (bancassurance) cùng tăng trưởng thì mới có thể nói thị trường hồi phục thực sự. Còn hiện tại, khi đại lý vẫn đang đi xuống, nhưng kênh ngân hàng lại tăng mạnh, điều này nằm ngoài quy luật thông thường và cần phân tích kỹ”, ông Đán đánh giá thêm.

Cát Lam

- Vừa kẹt tiền không mua được, con gái bầu ...

- VinSpeed sẽ nhận chuyển quyền sở hữu hơn ...

- Theo dấu dòng tiền cá mập 30/05: Áp lực ...

- Chủ tịch EVS mua không hết 2.2 triệu cp ...

- Chứng khoán Tuần 26-30/05/2025: Chững lạ ...

- Nhịp đập Thị trường 30/05: VN-Index lùi ...

- PCG giảm sàn về đáy lịch sử, nhà đầu tư ...

- Home Credit hút thêm 800 tỷ đồng từ trái ...

- Thị giá MSH hồi mạnh sau cú sốc thuế qua ...

- Phân tích kỹ thuật phiên chiều 30/05: Tr ...