Lãi suất huy động có thể tăng trở lại?

Lãi suất huy động có thể tăng trở lại?

Xu hướng lãi suất huy động tăng nhẹ trở lại từ đầu tháng 5/2025 không đơn thuần là một biến động nhất thời, mà là chỉ báo phản ánh các lực tác động đan xen giữa thanh khoản hệ thống, mục tiêu tăng trưởng tín dụng, kỳ vọng chính sách điều hành và biến động vĩ mô toàn cầu.

Từ đầu tháng 5/2025, một số ngân hàng thương mại bắt đầu điều chỉnh tăng nhẹ lãi suất huy động kỳ hạn 6-12 tháng (thường từ 0.1-0.3 điểm phần trăm), đặc biệt ở nhóm ngân hàng thương mại cổ phần quy mô vừa và nhỏ. Tình trạng này đã diễn ra sau giai đoạn dài lãi suất huy động giảm sâu từ cuối năm 2023 đến quý 1/2025, với kỳ vọng kích thích tín dụng và hỗ trợ nền kinh tế.

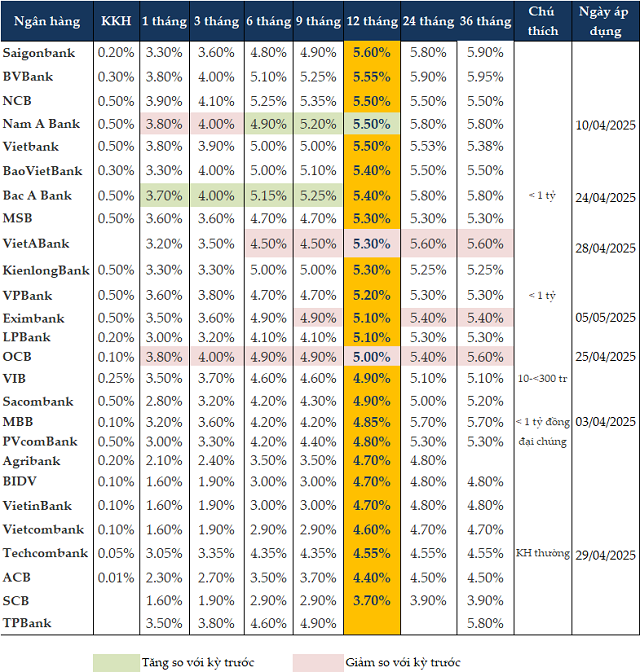

Tại kỳ điều chỉnh 28/04/2025, VietABank giảm 0.1 điểm phần trăm lãi suất tiền gửi các kỳ hạn từ 6 tháng trở lên. Lãi suất tiền gửi kỳ hạn 6-9 tháng giảm xuống còn 4.5%/năm, kỳ hạn 12 tháng giảm còn 5.3%/năm, trong khi trên 12 tháng giảm còn 5.6%/năm.

Eximbank chỉ giảm lãi suất tiền gửi một số kỳ hạn từ ngày 05/05/2025. Ngân hàng giảm 0.1 điểm phần trăm lãi suất tiền gửi kỳ hạn 9 tháng xuống còn 4.9%/năm, lãi suất kỳ hạn trên 12 tháng giảm 0.2 điểm phần trăm còn 5.4%/năm. OCB giảm từ 0.1-0.2 điểm phần trăm lãi suất tiền gửi tiết kiệm tất cả các kỳ hạn từ ngày 25/04/2025. Ngân hàng này đưa lãi suất tiền gửi kỳ hạn 1 tháng xuống còn 3.8%/năm, kỳ hạn 3 tháng giảm còn 4%/năm, kỳ hạn 6-9 tháng giảm còn 4.9%/năm, kỳ hạn 12 tháng giảm còn 5%/năm.

Từ ngày 10/04/2025, Nam A Bank giảm 0.1 điểm phần trăm lãi suất tiền gửi kỳ hạn 1-3 tháng xuống còn 3.8-4%/năm; trong khi tăng 0.2 điểm phần trăm lãi suất tiền gửi kỳ hạn 6-12 tháng lên 4.9-5.5%/năm; lãi suất trên 12 tháng vẫn được giữ nguyên ở mức 5.8%/năm.

Bac A Bank tăng 0.2 điểm phần trăm lãi suất tiền gửi các kỳ hạn dưới 12 tháng từ ngày 24/04/2025. Với khoản tiền tiết kiệm dưới 1 tỷ đồng, Ngân hàng đưa lãi suất kỳ hạn 1 tháng lên 3.7%/năm, kỳ hạn 3 tháng tăng lên 4%/năm, kỳ hạn 6 tháng tăng lên 5.15%/năm, kỳ hạn 9 tháng tăng lên 5.25%/năm.

Như vậy, tính đến ngày 12/05/2025, lãi suất tiền gửi tiết kiệm từ 1-3 tháng vẫn được các ngân hàng duy trì trong khoảng 1.6 - 4.1%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9 - 5.35%/năm, kỳ hạn 12 tháng trong khoảng 3.7 - 5.6%/năm.

Ở kỳ hạn 12 tháng, Saigonbank có mức lãi suất tiền gửi cao nhất với 5.6%/năm. Kế đó là BVBank ở mức 5.55%/năm. NCB, Nam A Bank và Vietbank cùng giữ ở mức 5.5%/năm.

Ở kỳ hạn 6 tháng, NCB giữ mức lãi suất cao nhất ở 5.25%/năm. Kế đó là Bac A Bank ở mức 5.15%/năm, BVBank ở mức 5.1%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại NCB là 4.1%/năm. Lãi suất 4%/năm được các ngân hàng Bac A Bank, BVBank, BaoVietBank, Nam A Bank và OCB niêm yết.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 12/05/2025  Nguồn: Tổng hợp |

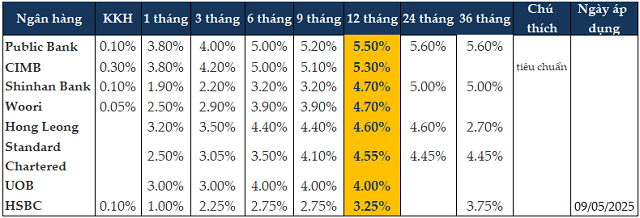

Nhóm ngân hàng ngoại không thay đổi biểu lãi suất tính đến đầu tháng 5. Lãi suất tiền gửi kỳ hạn 12 tháng tại nhóm ngân hàng ngoại cao nhất là Public Bank ở mức 5.5%/năm, kỳ hạn 6 tháng là 5%/năm áp dụng tại Public Bank và CIMB.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 12/05/2025  Nguồn: Tổng hợp |

Không phải là cuộc đua lãi suất

Theo ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, xu hướng lãi suất huy động tăng nhẹ trở lại từ đầu tháng 5/2025 không đơn thuần là một biến động nhất thời, mà là chỉ báo phản ánh các lực tác động đan xen giữa thanh khoản hệ thống, mục tiêu tăng trưởng tín dụng, kỳ vọng chính sách điều hành và biến động vĩ mô toàn cầu.

Nguyên nhân khiến các ngân hàng bắt đầu tăng lãi suất trở lại đến từ sự pha trộn của hai động lực chính. Thanh khoản toàn hệ thống vẫn trong trạng thái dồi dào, thể hiện qua lãi suất liên ngân hàng duy trì ở mức thấp (khoảng 0.8-1.2% vào đầu tháng 5), đồng thời Ngân hàng Nhà nước (NHNN) liên tục hút ròng qua tín phiếu và chào thầu OMO.

Tuy nhiên, một số ngân hàng nhỏ và vừa có dấu hiệu “mỏi tay” trong huy động trung dài hạn, đặc biệt do áp lực tỷ lệ vốn ngắn hạn cho vay trung - dài hạn giảm còn 30% từ 01/10/2024 theo Thông tư 08/2020/TT-NHNN. Do đó, họ phải chủ động tăng lãi suất huy động để cân đối nguồn vốn.

Thêm vào đó, ngân hàng đang bắt đầu chạy đà cho mùa cao điểm tăng trưởng tín dụng. Tính đến tháng 4/2025, tăng trưởng tín dụng mới đạt khoảng 2.8-3%, thấp hơn cùng kỳ 2024. Nhiều ngân hàng đã được cấp hạn mức tín dụng cao hơn và cần chuẩn bị nguồn vốn sớm để tăng tốc giải ngân từ quý 2-3, nhất là khi lãi suất cho vay hiện nay đã xuống vùng thấp, hấp dẫn khách vay. Việc tăng nhẹ lãi suất huy động có thể là một bước “gọi vốn” chiến lược, chuẩn bị sẵn nguồn lực để bứt phá tín dụng trong các tháng cao điểm từ tháng 6 trở đi.

Thêm vào đó, kỳ vọng vào việc Cục Dự trữ Liên bang Mỹ (Fed) và ECB có khả năng giảm lãi suất từ quý 3/2025, tạo điều kiện cho Việt Nam tiếp tục duy trì chính sách tiền tệ nới lỏng nếu lạm phát trong nước được kiểm soát. Tuy nhiên, áp lực tỷ giá (USD/VND tăng nhẹ từ giữa tháng 4) và giá vàng, dầu, hàng hóa tăng có thể làm gia tăng kỳ vọng lạm phát, khiến các ngân hàng phải giữ chân dòng vốn VND bằng cách tăng lãi suất huy động nhẹ.

Ông Nguyễn Quang Huy cho rằng, tình hình hiện nay không phải là cuộc đua lãi suất toàn hệ thống như năm 2022, mà là sự điều chỉnh kỹ thuật có chọn lọc của các ngân hàng muốn định vị lại cấu trúc nguồn vốn, phục vụ kế hoạch tăng trưởng tín dụng bền vững.

Trong điều kiện lãi suất cơ bản chưa thay đổi, lạm phát đang trong tầm kiểm soát, thì việc tăng nhẹ lãi suất huy động cũng là tín hiệu cho thấy kỳ vọng tăng trưởng tín dụng mạnh hơn trong thời gian tới, chứ chưa phải là dấu hiệu cảnh báo khủng hoảng thanh khoản.

Đồng quan điểm, TS. Nguyễn Trí Hiếu - Chuyên gia kinh tế cho rằng, từ đầu năm đến nay, tăng trưởng tín dụng luôn cao hơn tăng trưởng vốn huy động. Nếu tình trạng này tiếp tục diễn ra sẽ dẫn đến hiện tượng ngân hàng không đủ tiền để cho vay. Do đó, trong nửa cuối năm, có thể các ngân hàng buộc phải tăng lãi suất huy động để bổ sung thêm dòng vốn, tăng cường hoạt động tín dụng.

Xác suất lãi suất huy động trong thời gian tới tăng tương đối cao, vào khoảng 60%. Các ngân hàng sẽ đẩy mạnh cho vay để đạt chỉ tiêu tăng trưởng tín dụng 16% do NHNN giao.

Thêm vào đó, bối cảnh hiện nay các kênh đầu tư khác trở nên hấp dẫn hơn tiền gửi ngân hàng, trong đó có vàng, chứng khoán và sắp tới là bất động sản, theo đó ngân hàng có lẽ phải tăng lãi suất để hấp thụ vốn nhiều hơn.

“Đến nay, vẫn chưa có dấu hiệu tích cực nào về tình hình thuế quan từ Mỹ, nếu thuế quan vẫn ở mức cao, thì sẽ ảnh hưởng đến nền kinh tế. Trong trường hợp này, nếu giảm lãi suất, sẽ tác động đẩy tỷ giá lên cao, từ đó ảnh hưởng đến nhập khẩu và các yếu tố cân đối kinh tế vĩ mô. Chính vì thế đang ở trong giai đoạn khó để có thể thúc đẩy tăng trưởng kinh tế qua các vấn đề hạ lãi suất”, ông Hiếu phân tích thêm.

Theo báo cáo triển vọng kinh tế quý 2/2025 của CTCK KB (KBSV) công bố ngày 18/04/2025, chính sách thuế quan của Mỹ dự kiến sẽ tạo ra tác động tiêu cực lên tăng trưởng kinh tế và hoạt động thương mại toàn cầu, KBSV nâng mức dự báo biên độ dao động của tỷ giá, tỷ giá USD/VND có thể tăng xấp xỉ 4% so với cuối năm 2024. Trong những thời điểm tỷ giá căng thẳng, NHNN sẽ có những biện pháp can thiệp như: Bán dự trữ ngoại hối, phát hành tín phiếu, nâng lãi suất điều hành.

Lãi suất cho vay và lãi suất huy động dự kiến đi ngang trong thời gian hoãn thuế 90 ngày hoặc khi chính sách thuế sau đàm phán được công bố tác động không quá tiêu cực lên tỷ giá. Trong trường hợp tỷ giá và lạm phát tăng mạnh, việc duy trì mặt bằng lãi suất thấp sẽ trở thành thách thức. Khi đó, KBSV dự báo lãi suất huy động có thể tăng 1-2%, lãi suất cho vay tăng nhẹ và chậm hơn lãi suất huy động (0.5-1%).

Cát Lam

- Nhiều tín hiệu khởi sắc xuất hiện, nhà đ ...

- Nhịp đập Thị trường 13/05: Cổ phiếu Vinp ...

- Hoàn tất mua hơn 10 triệu cp không qua c ...

- Ngày 13/05/2025: 10 cổ phiếu nóng dưới ...

- Top cổ phiếu đáng chú ý đầu phiên 13/05

- 13/05: Đọc gì trước giờ giao dịch chứng ...

- Cổ phiếu dầu khí, xây dựng có tuần hút t ...

- Thị trường chứng quyền 13/05/2025: Tình ...

- Theo dấu dòng tiền cá mập 12/05: VCB, HP ...

- Góc nhìn 13/05: Xu hướng giằng co có thể ...