Lợi nhuận ngành mía đường vơi dần khi tồn kho tăng cao và giá bán giảm

Lợi nhuận ngành mía đường vơi dần khi tồn kho tăng cao và giá bán giảm

Kết quả kinh doanh của doanh nghiệp mía đường trên sàn chứng khoán trong quý 1/2025 chứng kiến sự phân hóa rõ rệt giữa các doanh nghiệp, với phần lớn lợi nhuận sụt giảm mạnh do tồn kho tăng cao, giá đường nội địa lao dốc và áp lực cạnh tranh từ đường nhập khẩu cùng đường lậu.

Giá đường thế giới có dấu hiệu phục hồi thế nhưng trong nước lại đi ngược với mức giảm giá rõ rệt. Theo Hiệp hội Mía đường Việt Nam (VSSA), giá đường kính trắng giảm từ 19,300 đồng/kg trong tháng 1/2025 xuống còn 18,400 đồng/kg vào tháng 3. Giá đường tinh luyện cũng giảm từ 21,200 đồng/kg xuống 20,400 đồng/kg, đường vàng cũng giảm từ 20,300 đồng/kg xuống 19,500 đồng/kg.

Nguyên nhân chính xuất phát từ sản lượng đường dồi dào, lũy kế đến hết tháng 2/2025 đạt 476,000 tấn, được chế biến từ 5.08 triệu tấn mía, nhưng tốc độ tiêu thụ không theo kịp, dẫn đến tồn kho tăng vọt và gây áp lực giảm giá.

Lợi nhuận phân hóa, phần lớn sụt giảm

Các doanh nghiệp mía đường niêm yết trên sàn chứng khoán đã công bố BCTC quý 1/2025 (hoặc quý 3 niên độ 2024-2025 tùy theo niên độ tài chính) cho thấy bức tranh kinh doanh kém khả quan.

Đường Quảng Ngãi (QNS) áp dụng niên độ tài chính từ 01/01 đến 31/12, báo lãi ròng quý 1/2025 giảm 26% so với cùng kỳ, còn 392 tỷ đồng, mức thấp nhất kể từ quý 2/2023. Doanh thu thuần giảm 10% xuống 2,269 tỷ đồng, trong đó mảng đường chịu ảnh hưởng nặng nề với doanh thu giảm 35% còn 734 tỷ đồng và lãi gộp lao dốc 45%. Biên lãi gộp mảng đường thu hẹp còn 24.1% so với 28.9% cùng kỳ năm trước.

| Kết quả kinh doanh theo quý của QNS giai đoạn 2023-2025 | ||

QNS cho biết sức cầu yếu, giá đường nội địa giảm nhẹ cùng sự xâm nhập của đường bất hợp pháp và đường lỏng nhập khẩu là những nguyên nhân chính ảnh hưởng đến hiệu quả kinh doanh. Với kế hoạch lãi ròng 1,790 tỷ đồng trong năm 2025, giảm 25% so với năm 2024, QNS mới thực hiện được 22% mục tiêu lợi nhuận sau quý đầu tiên.

Công ty cũng đang triển khai 3 dự án lớn với nguồn vốn hơn 5,000 tỷ đồng tiền dư, gồm nâng công suất nhà máy đường An Khê lên 25,000 TMN, mở rộng nhà máy điện sinh khối An Khê lên 135MW và xây nhà máy Ethanol An Khê.

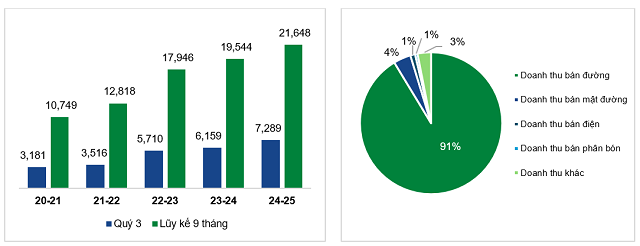

Trái ngược với xu hướng chung, TTC AgriS (SBT), doanh nghiệp dẫn đầu ngành về quy mô, ghi nhận doanh thu quý 3 niên độ 2024-2025 tăng 18% lên 7,289 tỷ đồng. Tuy nhiên, giá vốn tăng nhanh hơn doanh thu khiến biên lãi gộp thu hẹp còn 10.2%, giảm 2.6 điểm % so với cùng kỳ. Dù vậy, nhờ tối ưu hóa chi phí tài chính (giảm 21%) và kiểm soát chi phí quản lý, bán hàng, SBT vẫn đạt lãi ròng 217 tỷ đồng, tăng 6%.

Cơ cấu doanh thu thuần Quý 3 niên độ 2024-2025 của TTC AgriS (Nguồn: Báo cáo tài chính hợp nhất của TTC AgriS) |

Đường vẫn là mảng chủ lực chiếm 91% cơ cấu doanh thu của SBT, với 6,659 tỷ đồng, trong khi mật đường đóng góp khoảng 4%. Quý 3 ghi nhận sản lượng tiêu thụ gần 348,000 tấn, tăng 26%, trong đó tiêu thụ nội địa tăng 31% và xuất khẩu tăng 16%, nâng lũy kế 9 tháng lên hơn 1 triệu tấn, tăng 13% cùng kỳ.

Lũy kế 9 tháng đầu niên độ, SBT đạt doanh thu 21,648 tỷ đồng, tăng 11%; lãi ròng 652 tỷ đồng, tăng 18%; thực hiện lần lượt 83% và 86% kế hoạch năm.

Đường Kon Tum (KTS) cũng giữ được đà tăng trưởng lợi nhuận, dù mức tăng chỉ 1%, đạt hơn 11.4 tỷ đồng. Doanh thu thuần giảm 25% còn 64 tỷ đồng, nhưng giá vốn giảm sâu hơn giúp biên lãi gộp cải thiện 6.4 điểm %, lên 31.6% - mức cao nhất toàn ngành quý này và cao nhất của doanh nghiệp trong 1 thập kỷ.

| Biên lãi gộp hàng quý của KTS giai đoạn 2015-2025 | ||

Doanh thu vẫn chủ yếu từ bán đường thành phẩm và mật, nhưng cả 2 đều giảm lần lượt 32% và 35% so với cùng kỳ. Nhờ nửa đầu niên độ tăng trưởng mạnh, lũy kế 9 tháng, doanh thu đạt hơn 240 tỷ đồng, tăng 50%; lãi trước thuế hơn 31 tỷ đồng, tăng 179% và vượt 16% kế hoạch năm. Lãi ròng khoảng 30 tỷ đồng, tăng 187%.

Ngược lại, Mía đường Lam Sơn (Lasuco, LSS) sụt giảm mạnh nhất quý này. Doanh thu giảm 18% còn hơn 595 tỷ đồng; lợi nhuận ròng giảm 40% còn 19 tỷ đồng. Biên lãi gộp dù tăng nhẹ lên 13.8%, chi phí tài chính và bán hàng tăng mạnh đã ảnh hưởng đáng kể đến lợi nhuận.

Lũy kế 9 tháng, doanh thu giảm 7% còn 1,664 tỷ đồng, lãi trước thuế gần 76 tỷ đồng (giảm 29%). Với mục tiêu lãi cao nhất 7 năm ở mức gần 144 tỷ đồng, LSS mới thực hiện khoảng 53% kế hoạch. Lãi ròng đạt 58.5 tỷ đồng, giảm 35%.

Mía đường Sơn La (SLS) ghi nhận lãi ròng quý 3 niên độ giảm 13% xuống 89 tỷ đồng, dù doanh thu tăng 20% lên 290 tỷ đồng. Giá vốn tăng vọt 40% khiến biên lãi gộp co hẹp còn 30.8%, mức thấp nhất trong 2 năm. Công ty cho biết, thị trường đường trong nước cung vượt cầu, kết hợp với ảnh hưởng từ đường lậu, đã đẩy giá bán giảm mạnh.

Tuy nhiên, nhờ kết quả vượt kế hoạch từ nửa đầu niên độ, SLS vẫn vượt 85% mục tiêu lợi nhuận cả năm, với lãi ròng lũy kế 9 tháng đạt gần 278 tỷ đồng (giảm 5%), dù doanh thu mới thực hiện 72% kế hoạch. SLS được miễn thuế thu nhập doanh nghiệp do hoạt động tại địa bàn đặc biệt khó khăn, nên lãi trước và sau thuế bằng nhau.

Tồn kho phình to, áp lực dư cung đè nặng

Tồn kho tăng cao là xu hướng chung của ngành trong kỳ. Tính đến 31/03/2025, tồn kho của QNS tăng 85% so với đầu năm, đạt 2,450 tỷ đồng, chủ yếu do hàng thành phẩm mở rộng gấp 5.4 lần đầu năm lên hơn 1,920 tỷ đồng. Trong khi đó, hàng tồn kho của SBT tăng 10% so với đầu niên độ (30/06/2024), đạt 4,402 tỷ đồng, LSS tăng 79% lên 1,975 tỷ đồng, KTS tăng 55% lên 236 tỷ đồng, SLS tăng 43% lên 619 tỷ đồng.

Áp lực dư cung, cạnh tranh từ đường nhập khẩu ASEAN với thuế suất chỉ 5%, đường lậu qua biên giới Tây Nam và sự gia tăng của siro ngô HFCS đã làm giảm nhu cầu tiêu thụ đường mía truyền thống. Chi phí sản xuất cao, năng suất mía thấp và hiệu quả quản trị vùng nguyên liệu hạn chế tiếp tục là thách thức lớn khiến các doanh nghiệp trong nước khó cạnh tranh.

Triển vọng ngành mía đường

Nhiều chuyên gia dự báo trong ngắn hạn, giá đường nội địa sẽ tiếp tục chịu áp lực giảm do tồn kho lớn và cạnh tranh gay gắt. Tuy nhiên, nếu các biện pháp phòng vệ thương mại được thực thi hiệu quả và doanh nghiệp cải thiện năng suất, giảm giá thành, giá đường có thể ổn định từ cuối năm 2025.

Về dài hạn, giá đường Việt Nam vẫn phụ thuộc vào biến động giá thế giới, chính sách thương mại quốc tế và năng lực cạnh tranh nội tại. Các doanh nghiệp, nhà đầu tư và nhà quản lý cần theo dõi sát thị trường, xây dựng kịch bản ứng phó linh hoạt để giảm thiểu rủi ro và tận dụng cơ hội khi thị trường biến động.

Thế Mạnh

- Nhịp đập Thị trường 05/06: Nỗ lực cuối p ...

- Nhậm chức 1 tháng, Phó Tổng Eastspring V ...

- Phân tích kỹ thuật phiên chiều 05/06: Ch ...

- Cổ đông lớn RYG bán ra 4 triệu cp

- Chứng khoán tháng 6: Tâm điểm đàm phán t ...

- TMS đăng ký mua VNT và TJC nhưng không m ...

- IR AWARDS 2025: Mời doanh nghiệp niêm yế ...

- Ngày 05/06/2025: 10 cổ phiếu nóng dưới ...

- Top cổ phiếu đáng chú ý đầu phiên 05/06

- 05/06: Đọc gì trước giờ giao dịch chứng ...

Email dịch vụ khách hàng

customer.MSVN@maybank.com

Gọi dịch vụ khách hàng

02844555888

Liên hệ qua

Chứng Khoán Maybank