Ngành gạo rơi vào "vùng trũng" lợi nhuận ngay quý đầu năm

Ngành gạo rơi vào "vùng trũng" lợi nhuận ngay quý đầu năm

Sản lượng gạo xuất khẩu tăng không đủ bù đắp cú lao dốc của giá bán, khiến nhiều doanh nghiệp rơi vào cảnh lỗ hoặc chỉ còn biên lãi mỏng. Ngành lúa gạo Việt bước qua quý 1/2025 với kết quả kinh doanh ảm đạm và nhiều nỗi lo cho phần còn lại của năm.

Ảnh minh họa |

Quý đầu năm 2025 được đánh giá là giai đoạn đầy biến động đối với các công ty lúa gạo trên sàn chứng khoán. Nhiều doanh nghiệp phải vật lộn với lợi nhuận sụt giảm hoặc thua lỗ trong bối cảnh thị trường toàn cầu đầy thách thức.

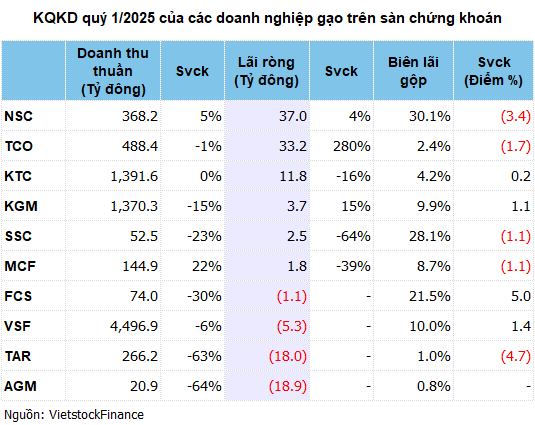

Theo số liệu từ VietstockFinance, tổng doanh thu thuần của 10 doanh nghiệp gạo niêm yết trên sàn chứng khoán đạt gần 8,700 tỷ đồng trong quý 1/2025, giảm 11% so với cùng kỳ năm trước; trong khi lợi nhuận ròng bình quân giảm 23%, xuống gần 47 tỷ đồng. Biên lợi nhuận gộp trung bình cải thiện từ 8.6% lên 9.3%, phần nào nhờ không còn doanh nghiệp nào kinh doanh dưới giá vốn như cùng kỳ.

Có 4 đơn vị báo lỗ, 3 doanh nghiệp giảm lãi và chỉ 3 cái tên tăng trưởng lợi nhuận, cho thấy sự phân hóa rõ rệt trong bức tranh chung của ngành.

Nhiều ông lớn tiếp tục lỗ sâu, doanh thu xuống đáy

Angimex (AGM) tiếp tục chuỗi thua lỗ sang quý thứ 6 liên tiếp với gần 19 tỷ đồng trong quý 1, tăng so với mức lỗ 15 tỷ đồng cùng kỳ năm 2024; doanh thu chạm đáy lịch sử, về dưới 21 tỷ đồng, giảm 64% vì không còn doanh thu hợp nhất từ các công ty con đã thoái vốn.

Dù vậy, so với kỳ vọng doanh thu cả năm chỉ 10 tỷ đồng, Công ty tạm gấp đôi kế hoạch sau quý đầu, dù chưa có lợi nhuận. Tính đến 31/3/2025, Angimex lỗ lũy kế 482 tỷ đồng, vốn chủ sở hữu âm 300 tỷ đồng - hệ quả kéo dài sau biến cố Louis Holdings từ năm 2022.

Trung An (TAR) cũng không tránh khỏi khó khăn, với doanh thu quý 1 thấp kỷ lục - chỉ 327 tỷ đồng, giảm tới 63%; giá vốn chiếm tới 97% khiến biên lãi gộp chỉ còn 1%. Kết quả, Công ty lỗ ròng 18 tỷ đồng, đánh dấu quý lỗ thứ 4 liên tiếp.

Tương tự, Vinafood II (VSF) và Foodcosa (FCS) cũng rơi vào tình trạng thua lỗ, với lần lượt 5.3 tỷ đồng và 1 tỷ đồng - đảo chiều so với mức lãi khiêm tốn cùng kỳ. Lỗ lũy kế FCS lên hơn 195 tỷ đồng, vốn chủ sở hữu còn chưa tới 60 tỷ đồng; VSF gánh lỗ lũy kế lên tới 2,794 tỷ đồng, ảnh hưởng từ các sai phạm của lãnh đạo cũ sau cổ phần hóa năm 2018.

Cả 2 doanh nghiệp đều giảm doanh thu. FCS rơi xuống đáy khi giảm 30%, còn 74 tỷ đồng; VSF giảm 6%, còn 4,500 tỷ đồng. Điểm tích cực là biên lãi gộp cải thiện, FCS đạt kỷ lục mới ở mức 21.5%; VSF đạt gần 10% - mức cao nhất 3 năm.

Những điểm sáng mong manh giữa bức tranh ảm đạm

Trong số các công ty vẫn duy trì được lợi nhuận quý 1, KTC báo lãi giảm 16%, xuống dưới 12 tỷ đồng, dù doanh thu nhích nhẹ lên gần 1,400 tỷ đồng và biên lãi gộp cải thiện lên 4.2% - mức cao nhất 3 năm qua. Sự sụt giảm này do hụt nguồn thu tài chính và chi phí bán hàng gia tăng.

MCF và SSC đối mặt với mức giảm lợi nhuận đáng kể hơn. Lợi nhuận ròng của MCF giảm 39%, còn 1.8 tỷ đồng; lợi nhuận SSC giảm tới 64%, xuống 2.5 tỷ đồng. Cả 2 công ty đều thu hẹp biên lãi gộp. MCF đạt 8.7% và SSC 28.1%.

MCF cho biết, hiệu quả quý 1 chủ yếu từ mảng lúa gạo, nhờ chiến lược thu mua đúng thời điểm giá thấp; trong khi các ngành bao bì, bê tông tươi, vật liệu xây dựng và cơ khí hoạt động kém hiệu quả. Với SSC, quý 1/2025 đánh dấu mức lợi nhuận thấp nhất gần 7 năm, mới chỉ đạt hơn 4% kế hoạch năm.

Đi ngược xu hướng, lãi ròng Vinaseed (NSC) - công ty mẹ của SSC - tăng 4%, lên hơn 37 tỷ đồng; doanh thu tăng 5%, đạt 368 tỷ đồng. Biên lãi gộp thu hẹp từ 33.5% xuống còn 30.1% do ảnh hưởng giá vốn. Kết quả trên giúp Công ty hoàn thành 13% kế hoạch doanh thu và 16% kế hoạch lợi nhuận năm, trong bối cảnh NSC đang thực hiện chiến lược tái cơ cấu dưới sự lãnh đạo mới.

Kigimex (KGM) cũng là một trong số ít doanh nghiệp gạo tăng trưởng lợi nhuận, đạt 3.7 tỷ đồng - tăng 15% so với cùng kỳ; dù doanh thu giảm 15%, còn 1,370 tỷ đồng. Nhờ giá vốn giảm mạnh, biên lãi gộp cải thiện hơn 1 điểm phần trăm, lên gần 10%. Sau quý 1, KGM đã hoàn thành 85% kế hoạch lợi nhuận và 30% kế hoạch doanh thu cả năm.

Ấn tượng nhất là TCO Holdings với lãi ròng tăng vọt 280%, lên hơn 33 tỷ đồng - đóng vai trò "cứu cánh" bình quân toàn nhóm không bị giảm sâu hơn. Tuy nhiên, khoản lợi nhuận đột biến này không đến từ mảng kinh doanh cốt lõi mà là nhờ thoái vốn khỏi CTCP Tập đoàn Nam An, giúp ghi nhận khoản chênh lệch lớn giữa giá chuyển nhượng và giá trị tài sản thuần.

Thực tế, mảng kinh doanh gạo chính của TCO - đóng góp 450 tỷ đồng vào tổng doanh thu 488 tỷ đồng (tương đương 92%) - lại chứng kiến sự sụt giảm biên lãi gộp từ mức 4.1% của quý đầu năm ngoái xuống 2.4% trong năm nay.

Giá gạo giảm sâu vì Ấn Độ "xả hàng"

Tình hình kinh doanh quý 1 của nhóm doanh nghiệp gạo phản ánh phần nào bức tranh toàn ngành trong bối cảnh giá gạo xuất khẩu đã bước vào chu kỳ điều chỉnh mạnh kể từ cuối năm 2024, do nguồn cung toàn cầu tăng. Trong quý 1/2025, giá xuất khẩu bình quân của gạo Việt Nam đã giảm 20.2% so với cùng kỳ năm trước, xuống 522 USD/tấn. Do đó, dù sản lượng xuất khẩu tăng 6.5%, đạt 2.3 triệu tấn, nhưng tổng giá trị xuất khẩu lại giảm 15%, xuống 1.2 tỷ USD.

Sự sụt giảm giá này chủ yếu là do việc Ấn Độ dỡ bỏ lệnh cấm xuất khẩu kéo dài 14 tháng, khiến thị trường tràn ngập gạo giá rẻ. Khi Ấn Độ đẩy mạnh xuất khẩu để giảm tồn kho kỷ lục, giá gạo toàn cầu dự kiến sẽ duy trì ở mức thấp. Điều này đặt ra thách thức không nhỏ cho các nhà xuất khẩu Việt Nam trong nỗ lực duy trì lợi nhuận, thị phần.

Chiến lược ứng phó trong khó khăn

Ông Phạm Thái Bình - Chủ tịch HĐQT TAR cho rằng: Tác động từ việc Ấn Độ trở lại thị trường chỉ là tạm thời, vì gạo Việt Nam chủ yếu nhắm vào phân khúc chất lượng cao. Thêm vào đó, nguồn cung trong nước hạn chế đã ngăn chặn sự sụp đổ giá, và dự kiến nhu cầu nhập khẩu tăng từ nhiều thị trường có thể hỗ trợ sự phục hồi giá trong quý 2/2025.

Các công ty cũng đang chủ động tìm cách mở rộng sự hiện diện tại các thị trường cao cấp như Hoa Kỳ và Nhật Bản. Tại ĐHĐCĐ thường niên năm 2025, Chủ tịch HĐQT Vinaseed - Nguyễn Thị Trà My nhấn mạnh chiến lược ưu tiên chất lượng, hướng tới việc thâm nhập các thị trường có tiêu chuẩn chất lượng nghiêm ngặt.

Thế Mạnh

- Chính thức khởi động Chương trình IR Awa ...

- Saigon Glory tăng vốn lên 23 ngàn tỷ, xu ...

- Phân tích kỹ thuật phiên chiều 15/05: Áp ...

- Nhịp đập Thị trường 15/05: Hồi phục tại ...

- Thao túng và giao dịch nội gián tài sản ...

- Dragon Capital: Nghị quyết 68 tiếp sức k ...

- Cổ đông liên quan Thành viên HĐQT muốn t ...

- VDSC: Củng cố vị thế phòng thủ

- Thế giới đa cực và bài toán phân bổ tài ...

- Ngày 15/05/2025: 10 cổ phiếu nóng dưới ...