Qua thời “ăn dày” từ tín dụng, ngân hàng làm gì để giữ lợi nhuận?

Qua thời “ăn dày” từ tín dụng, ngân hàng làm gì để giữ lợi nhuận?

Quý đầu năm, các ngân hàng phải xoay sở trong bối cảnh biên lãi ròng (NIM) tiếp tục co hẹp. Lãi suất cho vay giảm để hỗ trợ nền kinh tế, trong khi chi phí vốn huy động vẫn phải giữ ở mức đủ hấp dẫn để thu hút dòng tiền gửi. Chênh lệch lãi suất đầu vào - đầu ra bị thu hẹp, khiến nguồn thu cốt lõi từ tín dụng suy giảm, tác động trực tiếp đến lợi nhuận của các ngân hàng.

Tính đến hết quý 1/2025, tăng trưởng tín dụng đạt 3.93%, gấp 2.5 lần so với mức 1.42% cùng kỳ năm trước. Đây là kết quả của ngành ngân hàng trong việc nỗ lực tiếp tục giảm lãi suất cho vay, nhằm thúc đẩy nhu cầu tín dụng phục vụ sản xuất, kinh doanh và tiêu dùng, đáp ứng mục tiêu tăng trưởng kinh tế năm 2025.

Tuy nhiên, lãi suất huy động vẫn đang được “ghìm” ở mức thấp nhằm tạo dư địa giảm thêm lãi suất cho vay, đồng thời vẫn phải đủ hấp dẫn để giữ chân người gửi tiền. Điều này gây áp lực lớn lên các ngân hàng thương mại, đặc biệt ảnh hưởng đến NIM, khiến bài toán duy trì đà tăng trưởng lợi nhuận ngày càng khó.

Ngân hàng tìm cách xoay sở giữa vòng xoáy NIM suy giảm

Trước áp lực biên lãi ròng (NIM) suy giảm, các ngân hàng buộc phải xoay xở bằng cách đẩy mạnh khai thác nguồn thu phi tín dụng - yếu tố then chốt giúp duy trì đà tăng trưởng lợi nhuận trong quý đầu năm.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

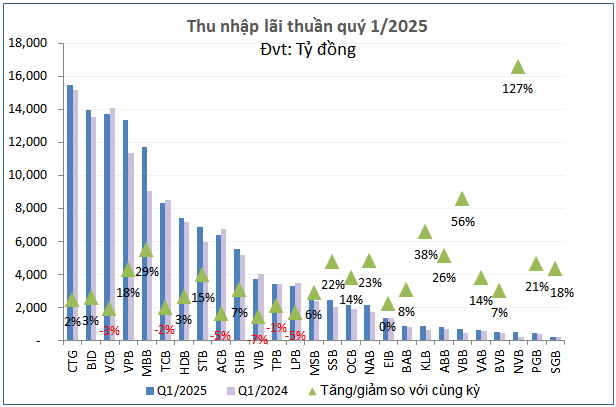

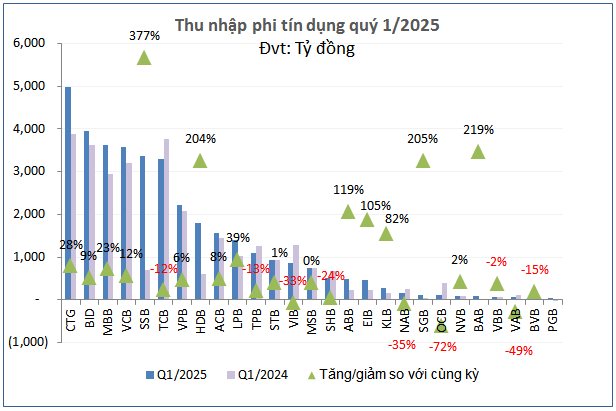

Theo dữ liệu từ VietstockFinance, 27 ngân hàng ghi nhận thu nhập lãi thuần đạt 129,179 tỷ đồng, tăng 7% so với cùng kỳ năm trước, thấp hơn con số tăng trưởng 11% của quý liền trước. Đáng chú ý, thu nhập từ hoạt động phi tín dụng tăng mạnh 21%, lên 35,941 tỷ đồng. Động lực chính đến từ lợi nhuận mua bán chứng khoán kinh doanh (tăng 17%), lãi thuần từ hoạt động khác (gấp 2.5 lần), và thu nhập từ góp vốn, mua cổ phần (gấp 13.3 lần).

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

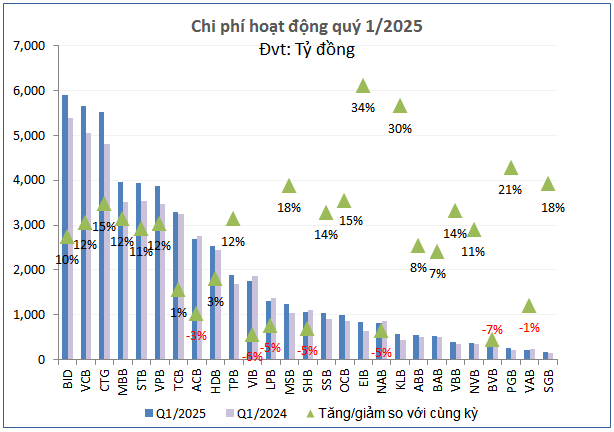

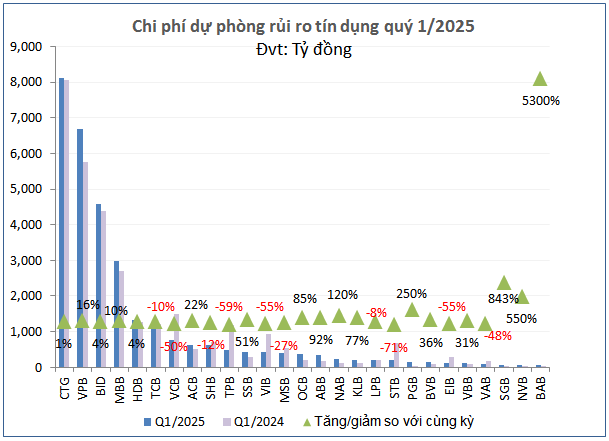

Tổng chi phí hoạt động tăng 8%, đạt 51,724 tỷ đồng, kéo theo lợi nhuận thuần từ hoạt động kinh doanh đạt 113,397 tỷ đồng, tăng 10% so với cùng kỳ. Đồng thời, chi phí dự phòng rủi ro được kiểm soát tốt, giữ ở mức 30,863 tỷ đồng (giảm nhẹ 1%), qua đó giúp lợi nhuận trước thuế toàn ngành tăng trưởng 14%, đạt 82,531 tỷ đồng.

Nguồn: VietstockFinance |

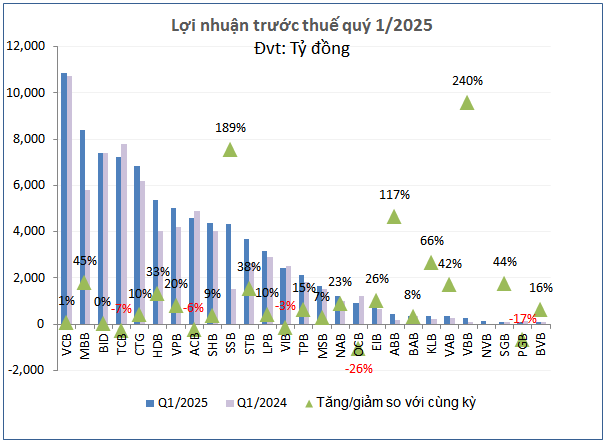

Trong bối cảnh toàn ngành ngân hàng chịu áp lực co hẹp biên lãi ròng, lợi nhuận trước thuế quý 1/2025 của các nhà băng có sự phân hóa rõ nét. Phần lớn ngân hàng vẫn tăng trưởng lợi nhuận nhờ thu nhập lãi thuần tăng khi tín dụng tăng tốc so với cùng kỳ năm trước. Một số ngân hàng lại ghi nhận lợi nhuận sụt giảm do thu nhập lãi thuần hay trích lập dự phòng rủi ro tín dụng.

Chẳng hạn, PGB giảm lợi nhuận vì phải tăng mạnh chi phí trích lập dự phòng. Trong khi đó, VIB, ACB và TCB đều ghi nhận lợi nhuận trước thuế “cài số lùi” lần lượt 3%, 6% và 7% do thu nhập lãi thuần ít hơn cùng kỳ.

Đáng chú ý, VCB và LPB dù cùng giảm thu nhập lãi thuần nhưng vẫn duy trì được đà tăng lợi nhuận. Với VCB, nguyên nhân đến từ việc giảm mạnh chi phí dự phòng - thấp hơn một nửa so với cùng kỳ. Còn LPB có khoản lãi đột biến từ hoạt động khác, gấp 16.1 lần so với quý 1/2024.

Vietbank (VBB) là ngân hàng có mức tăng trưởng lợi nhuận trước thuế mạnh nhất trong quý 1/2025, đạt 248 tỷ đồng - gấp 3.4 lần cùng kỳ. Kết quả này chủ yếu nhờ thu nhập lãi thuần tăng vọt 56%, đạt 703 tỷ đồng, trong khi thu nhập phi tín dụng chỉ giảm nhẹ 2%. Chi phí hoạt động tăng 14%, lên 398 tỷ đồng và chi phí dự phòng rủi ro tín dụng tăng 31%, lên 118 tỷ đồng.

Theo giải trình từ Vietbank, động lực tăng trưởng đến từ việc mở rộng quy mô hoạt động cốt lõi. Cụ thể, dư nợ cho vay khách hàng quý 1 tăng 3.91% - cao hơn nhiều so với mức 0.9% cùng kỳ năm trước - giúp cải thiện mạnh nguồn thu lãi thuần ngay từ đầu năm.

Xếp thứ hai về tăng trưởng lợi nhuận là SeABank (SSB) với lợi nhuận trước thuế quý 1 đạt 4,350 tỷ đồng, gấp 2.9 lần cùng kỳ năm ngoái. Kết quả có được không chỉ nhờ nguồn thu chính tăng trưởng mà còn có thương vụ chuyển nhượng Công ty Tài chính TNHH MTV Bưu điện (PTF) cho AEON Financial Service hoàn tất trong quý 1/2025, giúp Ngân hàng ghi nhận khoản thu nhập đột biến từ góp vốn, mua cổ phần lên tới 2,607 tỷ đồng - gấp 217.3 lần cùng kỳ - đóng góp quan trọng vào kết quả lợi nhuận quý đầu năm. Nhờ đó, SeABank đã lần đầu góp mặt trong top 10 ngân hàng có lợi nhuận cao nhất quý.

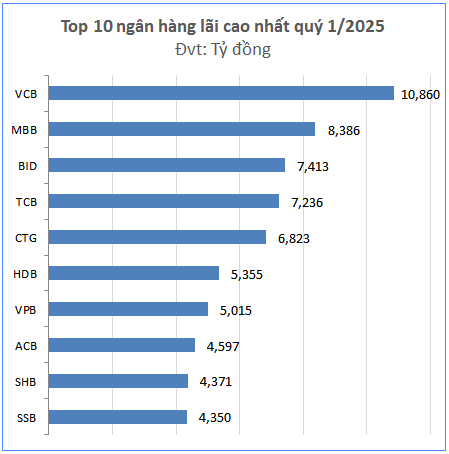

Bất ngờ lợi nhuận quý 1: MBB tạm vượt 2 “ông lớn” quốc doanh

Nguồn: VietstockFinance |

Tâm điểm trên đường đua lợi nhuận ngành ngân hàng trong quý 1/2025 là màn bứt tốc ấn tượng của MBB. Với mức tăng trưởng lợi nhuận 45% so với cùng kỳ, MBB từ vị trí thứ 5 năm ngoái đã vươn lên ngôi á quân ngân hàng báo lãi cao nhất trong quý đầu năm nay.

Đáng chú ý, MBB vượt qua 2 ngân hàng quốc doanh là BIDV và VietinBank với mức chênh lệch lợi nhuận lần lượt là 973 tỷ đồng và 1,563 tỷ đồng.

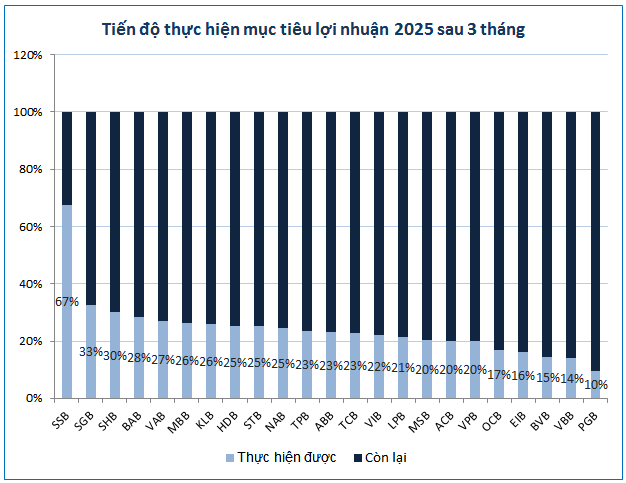

Ngân hàng tiên phong cán mốc gần 70% kế hoạch năm chỉ sau quý 1

Nguồn: VietstockFinance |

Ngoại trừ nhóm “Big 4” chưa công bố kế hoạch lợi nhuận năm 2025, hầu hết các ngân hàng còn lại đều đặt mục tiêu lợi nhuận trước thuế tăng so với kết quả đạt được trong năm 2024.

Nguồn: VietstockFinance |

Đáng chú ý, SeABank gây bất ngờ khi là ngân hàng đầu tiên tiến sát mục tiêu cả năm, với tỷ lệ hoàn thành lên tới 67% chỉ sau quý đầu tiên.

Các ngân hàng còn lại có tiến độ thực hiện kế hoạch tương đối đồng đều, dao động trong khoảng 20 - 33%. Riêng PGB đang có bước khởi động chậm, mới hoàn thành 10% mục tiêu năm.

NIM giảm nhưng còn nhiều “cửa sáng”?

Theo các chuyên gia của Công ty Chứng khoán ACB (ACBS), biên lãi ròng (NIM) đang chịu áp lực do sự cạnh tranh gay gắt giữa các ngân hàng nhằm đẩy mạnh tăng trưởng tín dụng. Tuy vậy, triển vọng phục hồi của thị trường bất động sản cùng với chính sách đẩy mạnh đầu tư công của Chính phủ được kỳ vọng sẽ kích thích nhu cầu tín dụng trong nửa cuối năm 2025, từ đó hỗ trợ lãi suất cho vay và cải thiện biên lợi nhuận cho ngân hàng.

Trong khi đó, Công ty Chứng khoán Goutai Junan (Việt Nam) nhận định: dù lợi nhuận ngân hàng tiếp tục chịu sức ép từ NIM suy giảm, nhưng sẽ được bù đắp bởi hiệu suất sinh lời cao hơn ở các phân khúc có tiềm năng như cho vay mua nhà (mortgage), cho vay tiêu dùng… Mặt bằng lãi suất cho vay cũng có dư địa cải thiện khi một số chương trình ưu đãi kết thúc, cho phép ngân hàng nới biên độ lợi nhuận.

Ngoài ra, các nguồn thu ngoài lãi như phí dịch vụ, đầu tư và xử lý nợ xấu được kỳ vọng tiếp tục tăng trưởng. Đặc biệt, nếu nợ xấu đạt đỉnh trong năm nay như dự báo, áp lực trích lập dự phòng sẽ giảm, góp phần hỗ trợ lợi nhuận. Đồng thời, quá trình số hóa đang giúp các ngân hàng nâng cao hiệu quả vận hành, từ đó kéo giảm tỷ lệ chi phí trên thu nhập (CIR).

Chuyên gia của Công ty Chứng khoán MB (MBS) cũng đã điều chỉnh giảm dự báo thu nhập lãi thuần của các ngân hàng, do khó khăn trong việc cải thiện biên lãi ròng (NIM), bất chấp kỳ vọng tăng trưởng tín dụng sẽ tăng tốc trong năm 2025. Theo MBS, lãi suất cho vay nhiều khả năng vẫn duy trì ở mức thấp trong năm nay để hỗ trợ người đi vay, trong bối cảnh cạnh tranh trong việc thúc đẩy tín dụng ngày càng khốc liệt.

Ở chiều ngược lại, mặt bằng lãi suất huy động được dự báo sẽ nhích nhẹ khi tăng trưởng tín dụng vượt tốc độ tăng trưởng huy động, buộc các ngân hàng phải nâng lãi suất đầu vào nhằm đảm bảo thanh khoản.

Về phía thu nhập ngoài lãi, MBS kỳ vọng lĩnh vực này sẽ tăng trưởng mạnh trong năm 2025. Tín dụng bán lẻ mở rộng nhanh giúp cải thiện hiệu quả thu phí dịch vụ, trong khi môi trường lãi suất thấp thúc đẩy các ngân hàng mở rộng hoạt động đầu tư, bao gồm chứng khoán và các sản phẩm tài chính khác. Phần lớn nguồn thu ngoài lãi sẽ đến từ phí thanh toán, dịch vụ thẻ và đáng chú ý là hoạt động thu hồi nợ xấu - yếu tố có thể tạo thêm dư địa cải thiện chất lượng tài sản và tăng lợi nhuận cho ngân hàng.

Khang Di

- Cổ phiếu SHB bật tăng hơn 5%, khối ngoại ...

- Thị trường chứng quyền 16/05/2025: Triển ...

- Góc nhìn 16/05: Có thể xuất hiện áp lực ...

- Chứng khoán Maybank nâng dự báo VN-Index ...

- Ông lớn nước Bình Dương tính chuyện thâu ...

- Theo dấu dòng tiền cá mập 15/05: Dòng ti ...

- Chứng khoán phái sinh ngày 16/05/2025: K ...

- Vietstock Daily 16/05/2025: Diễn biến gi ...

- Nhịp đập Thị trường 15/05: Bất động sản ...

- Chính thức khởi động Chương trình IR Awa ...